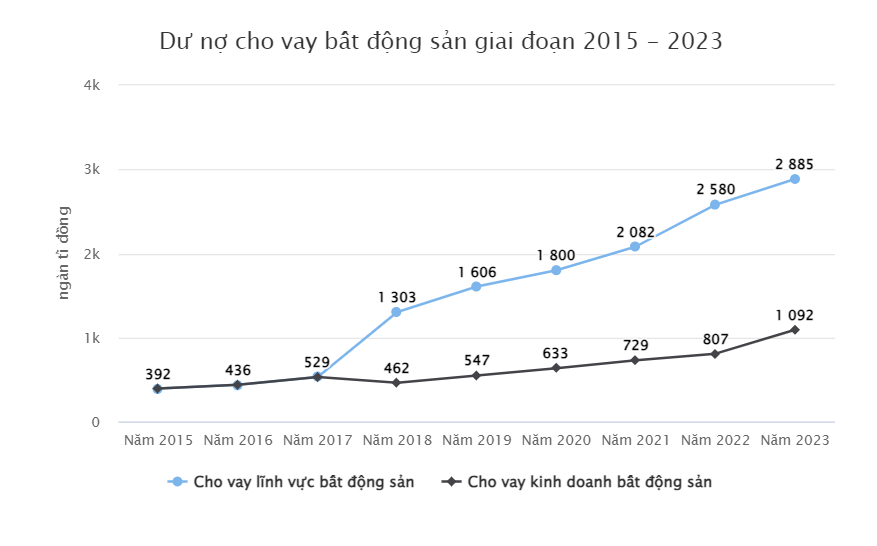

وبحسب المعلومات الواردة في صحيفة "توي تري" ، قال بنك الدولة إن رصيد الائتمان العقاري المستحق بنهاية عام 2023 يبلغ نحو 2.88 مليون مليار دونج، منها قروض الأعمال العقارية بنحو 1.09 مليون مليار دونج، وقروض المستهلكين بنحو 1.79 مليون مليار دونج.

وبحسب البيانات التي قدمها البنك المركزي في تقرير أرسله مؤخرا إلى وفد الرقابة المواضيعي في الجمعية الوطنية بشأن تنفيذ السياسات القانونية المتعلقة بسوق العقارات وتطوير الإسكان الاجتماعي في الفترة 2015-2023.

وفيما يتعلق بالوضع الائتماني المتعلق بسوق العقارات، قال البنك المركزي إن نمو الائتمان في الفترة 2015-2023 ارتفع بسرعة.

في عامي 2015 و2016، بلغ حجم الائتمان العقاري المستحق حوالي 400 ألف مليار دونج فقط، وبلغت نسبة الديون العقارية المعدومة حوالي 4.2%.

ولكن في السنوات التالية، زادت القروض العقارية بسرعة. ففي عام 2017، ارتفع إجمالي القروض المستحقة على أعمال العقارات والبناء في النظام المصرفي إلى 529 ألف مليار دونج، بزيادة قدرها 9.21%، كما ارتفعت نسبة الديون المعدومة للعقارات إلى 4.58%.

وبحسب البنك المركزي أيضًا، فمنذ عام 2018 حتى الآن، كان الدين المستحق لقطاع العقارات، بما في ذلك أغراض الأعمال العقارية والاستهلاك والاستخدام الذاتي للعقارات، في ازدياد دائم.

تمثل قروض العقارات حوالي 21% من إجمالي القروض القائمة في الاقتصاد - صورة: NAM TRAN

في عام 2019، ارتفعت قروض العقارات بشكل كبير بنسبة 23.26%، لتصل إلى 1.6 مليون مليار دونج. وخلال جائحة 2020-2021، ارتفعت قروض العقارات المستحقة بنسبة 12.06% و15.7% سنويًا على التوالي.

ثم في عام 2022، ارتفعت ديون العقارات مرة أخرى بشكل حاد، لتصل إلى 2.58 مليون مليار دونج، بزيادة قدرها 23.91٪ عن نفس الفترة من العام الماضي.

ومن المتوقع أن تستمر القروض العقارية في الارتفاع بنسبة 11.81% في عام 2023، لتصل إلى 2,880 تريليون دونج.

وقال البنك المركزي إن نسبة الائتمان العقاري إلى إجمالي الديون المستحقة لا تزال مرتفعة.

وقال البنك المركزي إن نسبة الائتمان المستحق إلى العقارات تتكون في معظمها من الديون المستحقة متوسطة وطويلة الأجل. في الفترة 2015-2023، يمثل الائتمان لقطاع العقارات ما بين 18-21% من إجمالي الديون المستحقة على الاقتصاد.

ولضبط تدفق الأموال إلى العقارات، أصدر البنك المركزي في السنوات الأخيرة النشرات 36 و22 و41، التي تنظم نسبة رأس المال المخصص للقروض المتوسطة والطويلة الأجل من البنوك من 24 إلى 34%.

وفيما يتعلق بضمانات بيع المنازل المستقبلية، بحسب البنك المركزي، فقد التزمت مؤسسات الائتمان خلال الفترة 2015-2023 بضمان حوالي 307 آلاف مليار دونج.

اعتبارًا من ديسمبر 2023، بلغ الرصيد المستحق من القروض الصادرة لمشتري المنازل حوالي 35،600 مليار دونج.

علاوة على ذلك، تقوم مؤسسات الائتمان بشراء ما قيمته حوالي 191.400 مليار دونج من سندات الشركات اعتبارًا من ديسمبر 2023.

وفي وقت سابق، طلبت وزارة البناء من بنك الدولة في فيتنام مواصلة مراجعة وتعزيز الإقراض الائتماني للشركات العقارية. توجيه البنوك التجارية إلى إيجاد حلول مناسبة وفعالة لتمكين الشركات والمشاريع العقارية ومشتري المنازل من الوصول إلى رأس المال الائتماني بشكل أكثر ملاءمة، مما يخلق الراحة ويدعم الأعمال ويسيطر على المخاطر، ويساهم في إزالة الصعوبات وتعزيز تنمية سوق العقارات، وخاصة النظر على وجه التحديد في الإقراض للمشاريع العقارية غير المكتملة أو شبه المكتملة.

خان لينه (ت/ح)

[إعلان رقم 2]

مصدر

![[صورة] شباب العاصمة يمارسون بحماس مهارات مكافحة الحرائق والإنقاذ المائي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3f8481675271488abc7b9422a9357ada)

![[صورة] لحظة راحة قصيرة لقوة الإنقاذ التابعة لجيش الشعب الفيتنامي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a2c91fa05dc04293a4b64cfd27ed4dbe)

![[صورة] الأمين العام تو لام يستقبل السفير الياباني لدى فيتنام إيتو ناوكي](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

![[صورة] رئيس الوزراء فام مينه تشينه يترأس الاجتماع الأول للجنة التوجيهية للمراكز المالية الإقليمية والدولية](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/47dc687989d4479d95a1dce4466edd32)

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماعًا بعد إعلان الولايات المتحدة عن فرض رسوم جمركية متبادلة](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

![[صورة] مدينة هوشي منه تسرع أعمال إصلاح الأرصفة قبل عطلة 30 أبريل](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/17f78833a36f4ba5a9bae215703da710)

تعليق (0)