انخفض سعر الصرف المركزي بمقدار 44 دونج، وارتفع مؤشر VN بمقدار 22.36 نقطة مقارنة بعطلة نهاية الأسبوع السابقة، أو أن الضغط لصرف رأس المال الاستثماري العام في الوقت المتبقي من السنة المالية 2024 لا يزال كبيرًا جدًا... هذه بعض المعلومات الاقتصادية البارزة في الأسبوع من 25 إلى 29 نوفمبر.

| مراجعة المعلومات الاقتصادية ليوم 28 نوفمبر رئيس الوزراء يوجه بتعزيز حلول إدارة الائتمان في عام 2024 |

|

| مراجعة الأخبار الاقتصادية |

ملخص

ولا يزال الضغط لصرف رأس المال الاستثماري العام في الفترة المتبقية من السنة المالية 2024 كبيرا للغاية.

تبلغ خطة استثمار ميزانية الدولة لعام 2024 التي خصصها رئيس الوزراء للوزارات والهيئات المركزية والمحلية 680،075.8 مليار دونج، بما في ذلك: رأس مال الميزانية المركزية 247،726.9 مليار دونج، ورأس مال الميزانية المحلية 432،348.9 مليار دونج. بالإضافة إلى ذلك، ارتفع رأس مال الميزانية المحلية لعام 2024 المخصص من قبل المحليات مقارنة بالخطة التي حددها رئيس الوزراء، والتي تم تحديثها حتى نهاية نوفمبر 2024، إلى 70،019.1 مليار دونج؛ تبلغ خطة رأس المال للسنوات السابقة المسموح بتمديدها حتى وقت إعداد التقارير 56,807.2 مليار دونج. وبذلك يبلغ إجمالي الخطة لعام 2024 حتى 30 نوفمبر 2020 ما قيمته 806,902.1 مليار دونج.

وبحسب تقرير وزارة المالية، فإن الصرف المتوقع لرأس مال الاستثمار العام بحلول نهاية نوفمبر 2024 يبلغ 438,852.7 مليار دونج، بما يصل إلى 54.4% من الخطة الإجمالية، ويصل إلى 64.52% من الخطة التي حددها رئيس الوزراء. وتشير التقديرات إلى أن معدل الصرف للأشهر الـ11 الأولى من عام 2024 أقل من نفس الفترة من العام الماضي (بلغت نفس الفترة في عام 2023 نسبة 59.4% من الخطة و65.1% من الخطة التي حددها رئيس الوزراء).

وبحسب وزارة المالية، لا تزال هناك صعوبات ومشاكل تؤثر على تقدم الصرف ولم يتم حلها بشكل كامل، مثل: المشاكل المتعلقة بآليات السياسة؛ تنظيف الموقع وتخطيط استخدام الأراضي وتوريد المواد الخام؛ إن الصعوبات التي تعترض استكمال إجراءات الاستثمار، وعمليات صرف مشاريع المساعدات الإنمائية الرسمية، وما إلى ذلك، تحتاج إلى حل استباقي من قبل الوزارات والفروع والمحليات والمستثمرين لتسريع صرف رأس مال الاستثمار العام. وعلى وجه الخصوص، فإن الصعوبة الأكبر التي ستنشأ في عام 2024 هي توفير المواد المشتركة لبناء المشاريع الكبيرة، وخاصة مشاريع النقل.

لتحقيق معدل صرف للاستثمار العام يتجاوز 95٪ وفقًا للخطة التي حددها رئيس الوزراء، في الشهرين المتبقيين من السنة المالية 2024 (حتى 31 يناير 2025)، تحتاج الدولة بأكملها إلى صرف ما يزيد عن 207 تريليون دونج (ما يعادل حوالي 30٪ من الخطة التي حددها رئيس الوزراء). في مواجهة احتمال عدم استكمال خطة صرف الاستثمارات العامة في عام 2024، أصدر رئيس الوزراء في 7 نوفمبر 2024 المرسوم الرسمي رقم 115/CD-TTg بشأن التنفيذ الحازم للمهام والحلول لتعزيز صرف الاستثمارات العامة في الأشهر الأخيرة من عام 2024. وتشمل بعض مجموعات الحلول الرئيسية من الآن وحتى نهاية العام ما يلي:

(أ) الاستمرار في تنفيذ الحلول المقترحة والصادرة عن الحكومة ورئيس الوزراء، مع التركيز على الحل بالحث والتوجيه. وجه رئيس الوزراء بتشكيل 7 مجموعات عمل حكومية برئاسة نواب رئيس الوزراء ووزيرين للمالية والتخطيط والاستثمار لحث الصرف؛ تعزيز آلية عمل أعضاء الحكومة مع المحليات لحثهم على صرف رأس مال الاستثمار العام؛ (ii) تنظيم التنفيذ، وهي مجموعة صعبة إلى حد ما من الحلول التي تقع مسؤوليتها الرئيسية على عاتق الوزارات والفروع والمحليات؛ (ثالثا) إزالة الصعوبات: بالإضافة إلى الصعوبات في المواد المشتركة، هناك صعوبات أخرى لبعض المشاريع مثل الإجراءات، وخاصة إجراءات تعديل المشروع؛ (iv) تعزيز الانضباط والنظام في الاستثمار العام، وخاصة تعزيز تطبيق تكنولوجيا المعلومات لإدارة الاستثمار العام بسرعة وفعالية.

وبالإضافة إلى ذلك، ووفقاً لوزارة التخطيط والاستثمار، تم تحديد الحل الرائد لتعزيز صرف الاستثمارات العامة على المدى الطويل باعتباره حلاً مؤسسياً. تم تقديم قانون الاستثمار العام (المعدل) إلى مجلس الأمة في دورته الثامنة من الفترة الخامسة عشرة، إلى جانب تعديلات على 4 قوانين تتعلق بالاستثمار بما في ذلك قانون التخطيط، وقانون الاستثمار، وقانون الاستثمار بنظام الشراكة بين القطاعين العام والخاص، وقانون المناقصات. وتتوقع السوق أن تساهم القوانين المعدلة، عند دخولها حيز التنفيذ، في حل المشاكل والمتأخرات الحالية بشكل كامل. وعلى وجه التحديد، فيما يتعلق بمشروع قانون الاستثمار العام (المعدل)، تتضمن خمس مجموعات رئيسية من السياسات المنقحة في وثائق الاقتراح في مشروع القانون ما يلي: (أ) مجموعة من السياسات التي تؤسس لآليات وسياسات تجريبية ومحددة يسمح المجلس الوطني بتطبيقها؛ (ثانيا) مجموعة السياسات المعنية بمواصلة تعزيز اللامركزية وتفويض السلطة؛ (ثالثا) مجموعة السياسات المعنية بتحسين جودة إعداد الاستثمارات، واستغلال الموارد، والقدرة على تنفيذ مشاريع الاستثمار العام في المحليات والمؤسسات المملوكة للدولة؛ (iv) مجموعة السياسات المعنية بتعزيز تنفيذ وصرف خطط رأس مال المساعدات الإنمائية الرسمية والقروض التفضيلية من المانحين الأجانب؛ (v) مجموعة السياسات المعنية بتبسيط الإجراءات؛ استكمال وتوضيح المفاهيم والمصطلحات والأنظمة لضمان اتساق ووحدة النظام القانوني.

ملخص السوق المحلية للأسبوع من 25 إلى 29 نوفمبر

في سوق الصرف الأجنبي، خلال الأسبوع 25-29 نوفمبر، تم تعديل سعر الصرف المركزي من قبل البنك المركزي في اتجاه تنازلي، وخاصة انخفاض حاد في آخر جلستين من الأسبوع. وبحلول نهاية يوم 29 نوفمبر، كان سعر الصرف المركزي مسجلاً عند 24,251 دونج/دولار أمريكي، بانخفاض 44 دونج مقارنة بجلسة نهاية الأسبوع السابقة.

يواصل مكتب المعاملات التابع لبنك الدولة الفيتنامي إدراج أسعار شراء وبيع الدولار الأمريكي عند 23400 دونج/دولار أمريكي و25450 دونج/دولار أمريكي على التوالي.

انخفض سعر صرف الدولار الأمريكي مقابل الدونغ الفيتنامي بين البنوك خلال الأسبوع من 25 نوفمبر إلى 29 نوفمبر تدريجيًا على مدار الجلسات. في نهاية جلسة 29 نوفمبر، أغلق سعر الصرف بين البنوك عند 25372، بانخفاض 60 دونج مقارنة بجلسة نهاية الأسبوع السابقة.

ارتفع سعر صرف الدولار مقابل الدونج في السوق الحرة بشكل حاد في بداية الأسبوع ثم انخفض مرة أخرى بشكل طفيف. في نهاية جلسة التداول يوم 29 نوفمبر، ارتفع سعر الصرف الحر بمقدار 40 دونج في كل من اتجاهي الشراء والبيع مقارنة بجلسة نهاية الأسبوع السابقة، ليتداول عند 25,690 دونج/دولار أمريكي و25,790 دونج/دولار أمريكي.

سوق النقد بين البنوك، الأسبوع من 25 إلى 29 نوفمبر، استمرت أسعار الفائدة بين البنوك على دونج في الانخفاض بشكل حاد خلال الجلسات في جميع الشروط. بحلول يوم 29 نوفمبر، تم تداول أسعار الفائدة بين البنوك على دونج عند: 3.13% بين عشية وضحاها (-1.47 نقطة مئوية)؛ 1 أسبوع 3.90% (-0.86 نقطة مئوية)؛ 2 أسابيع 4.49% (-0.37 نقطة مئوية)؛ 1 شهر 4.79% (-0.19 نقطة مئوية).

شهدت أسعار الفائدة على الدولار الأمريكي بين البنوك تقلبات طفيفة عبر كافة الشروط الأسبوع الماضي. جلسة 11/29، سعر الفائدة على الدولار الأمريكي بين البنوك، التداول عند: 4.60% (بدون تغيير) أثناء الليل؛ 1 أسبوع 4.67% (+0.01 نقطة مئوية)؛ أسبوعين 4.71% (+0.01 نقطة مئوية) وشهر واحد 4.76% (بدون تغيير).

في السوق المفتوحة الأسبوع الماضي من 25 نوفمبر إلى 29 نوفمبر، عرض البنك المركزي في قناة الرهن العقاري قروضاً عقارية لأجل 7 أيام بحجم 54000 مليار دونج، مع الحفاظ على سعر الفائدة عند 4.0٪. كان هناك 53،999.85 مليار دونج في العطاءات الفائزة، و68،000 مليار دونج مستحقة الأسبوع الماضي على قناة الرهن العقاري.

يقدم بنك SBV عروضًا لشراء سندات SBV لمدة 28 يومًا ومزادات أسعار الفائدة. بلغت قيمة العطاءات الفائزة 9,980 مليار دونج، وظل سعر الفائدة عند 4.0%. بلغ إجمالي سندات الخزانة المستحقة خلال الأسبوع الماضي 7,950 مليار دونج.

وبذلك، سحب بنك الدولة الفيتنامي صافي 16,030.15 مليار دونج من السوق الأسبوع الماضي عبر قناة السوق المفتوحة. هناك 53،999.85 مليار دونج متداولة في قناة الرهن العقاري، و20،080 مليار دونج من أوراق بنك الدولة الفيتنامية متداولة في السوق.

سوق السندات، 27 نوفمبر/تشرين الثاني، نجحت وزارة الخزانة في الحصول على 4000 مليار دونج/10500 مليار دونج من السندات الحكومية التي تم طرحها للمزايدة، بمعدل فوز بلغ 38%. ومن بينها، جمعت فترة العشر سنوات 3000 مليار دونج/5500 مليار دونج من دعوة تقديم العطاءات، وجمعت فترة الثلاثين عامًا 1000 مليار دونج/1500 مليار دونج من دعوة تقديم العطاءات. وكانت مدة الخمس سنوات والخمسة عشر سنة تتطلب تقديم عطاءات بقيمة 2500 مليار دونج و1000 مليار دونج على التوالي، ولكن لم يكن هناك حجم عطاءات فائزة لكلا المددتين. بلغ معدل الفائدة الفائز لسندات العشر سنوات 2.68% (+0.02 نقطة مئوية مقارنة بالمزاد السابق) ولسندات الثلاثين سنة 3.15% (+0.05 نقطة مئوية).

تخطط وزارة الخزانة هذا الأسبوع، في الرابع من ديسمبر/كانون الأول، لتقديم عطاءات لشراء سندات حكومية بقيمة 9 مليارات دونج، منها 1.5 مليار دونج مخصصة لآجال 5 سنوات، و5 مليارات دونج لآجال 10 سنوات، و1 مليار دونج لآجال 15 سنة، و1.5 مليار دونج لآجال 30 سنة.

بلغ متوسط قيمة المعاملات المباشرة وعمليات إعادة الشراء في السوق الثانوية الأسبوع الماضي 16,072 مليار دونج/جلسة، وهي زيادة حادة مقارنة بـ 13,878 مليار دونج/جلسة في الأسبوع السابق. شهدت عوائد السندات الحكومية تقلبات طفيفة عبر كافة آجال الاستحقاق الأسبوع الماضي. في نهاية جلسة 29 نوفمبر، كان العائد على السندات الحكومية لمدة عام واحد يتداول عند حوالي 1.85% (+0.004 نقطة مئوية مقارنة بالجلسة في نهاية الأسبوع الماضي)؛ 2 سنة 1.86% (+0.004 نقطة مئوية)؛ 3 سنوات 1.88% (+0.004 نقطة مئوية)؛ 5 سنوات 1.97% (+0.003 نقطة مئوية)؛ 7 سنوات 2.28% (-0.001 نقطة مئوية)؛ 10 سنوات 2.76% (بدون تغيير)؛ 15 سنة 2.96% (+0.001 نقطة مئوية)؛ 30 سنة 3.16% (بدون تغيير).

سوق الأوراق المالية، الأسبوع من 25 نوفمبر إلى 29 نوفمبر، حقق سوق الأوراق المالية أداءً إيجابيًا للغاية حيث أغلقت المؤشرات الثلاثة الأسبوع باللون الأخضر. في نهاية جلسة 29 نوفمبر، بلغ مؤشر VN 1,250.46 نقطة، بزيادة حادة بلغت 22.36 نقطة (+1.82%) مقارنة بعطلة نهاية الأسبوع السابقة؛ أضاف مؤشر HNX 3.35 نقطة (+1.51%) إلى 224.64 نقطة؛ ارتفع مؤشر UPCoM بمقدار 1.04 نقطة (+1.13%) ليصل إلى 92.74 نقطة.

بلغ متوسط السيولة في السوق نحو 12.900 مليار دونج/جلسة، بانخفاض عن 15.000 مليار دونج/جلسة في الأسبوع السابق. حقق المستثمرون الأجانب صافي مبيعات بقيمة 222 مليار دونج في جميع الطوابق الثلاثة.

الأخبار الدولية

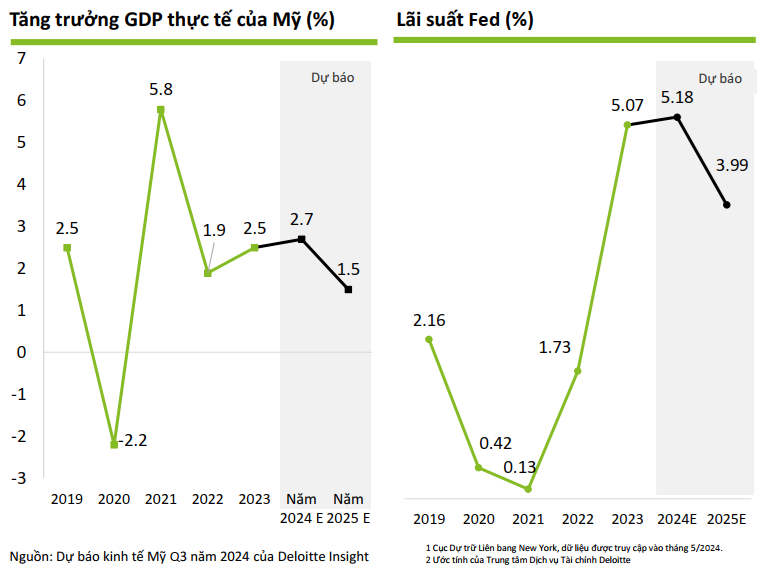

يصدر بنك الاحتياطي الفيدرالي محضر اجتماعه لشهر نوفمبر، في حين تسجل الولايات المتحدة مؤشرات اقتصادية هامة. وفي محضر الاجتماع الذي صدر في 26 نوفمبر/تشرين الثاني، أشار بنك الاحتياطي الفيدرالي إلى أن نمو الناتج المحلي الإجمالي كان قويا منذ بداية العام. لقد تباطأ نمو الوظائف بشكل كبير، وارتفع معدل البطالة الحقيقي ولكنه لا يزال منخفضا. انخفض معدل التضخم في أسعار المستهلك بشكل كبير مقارنة بما تم تسجيله في عام 2023. وبلغ إجمالي مؤشر أسعار الإنفاق الشخصي الاستهلاكي ومؤشر أسعار الإنفاق الشخصي الاستهلاكي الأساسي في سبتمبر 2.1% و2.7% على أساس سنوي على التوالي.

ويتوقع بنك الاحتياطي الفيدرالي أن ينمو الناتج المحلي الإجمالي الأميركي بشكل أبطأ قليلا من إمكاناته في الفترة من 2025 إلى 2027، مما سيؤدي إلى زيادة طفيفة في معدل البطالة. ومن المتوقع أن يستمر تباطؤ التضخم مع توازن العرض والطلب في السوق تدريجيا.

وفيما يتعلق بالسياسة النقدية، قال أعضاء لجنة السوق المفتوحة الفيدرالية (جزء من بنك الاحتياطي الفيدرالي) إن قرار البدء في تخفيف السياسة النقدية في سبتمبر/أيلول كان مناسبا، وإن المخاطر التي تهدد تحقيق أهداف التوظيف والتضخم متوازنة تقريبا. لدعم هذه الأهداف، قررت اللجنة الفيدرالية للسوق المفتوحة خفض سعر الفائدة بمقدار 25 نقطة أساس، من 4.75% - 5.0% إلى 4.50% - 4.75%. ستواصل اللجنة الفيدرالية للسوق المفتوحة الاعتماد على البيانات الاقتصادية المستقبلية لاتخاذ قرارات أخرى.

وفيما يتعلق بالاقتصاد الأميركي، ارتفع الناتج المحلي الإجمالي للبلاد بنسبة 2.8% مقارنة بالربع السابق في الربع الثالث، بحسب التقرير الأولي الثاني، دون تعديل النتائج الإحصائية الأولية ومطابقة التوقعات.

وفيما يتعلق بالتضخم في الولايات المتحدة، ارتفع مؤشر أسعار الاستهلاك الشخصي الأساسي ومؤشر أسعار الاستهلاك الشخصي الإجمالي في البلاد بنسبة 0.3% على أساس شهري في أكتوبر، وهو ما يعادل الزيادة في الشهر السابق ويتوافق مع التوقعات.

وبالمقارنة مع نفس الفترة من عام 2023، ارتفع الإنفاق الاستهلاكي الشخصي الأساسي والإجمالي بنسبة 2.8% و2.3% على التوالي في أكتوبر، وكلاهما توسع من الزيادات البالغة 2.7% و2.1% المسجلة في سبتمبر.

وفي سوق العقارات، ارتفعت مبيعات المنازل المعلقة في الولايات المتحدة بنسبة 2.0% مقارنة بالشهر السابق في أكتوبر، بعد زيادة بنسبة 7.5% في الشهر السابق وخلافا للتوقعات بانخفاض بنسبة 2.1%. وبالمقارنة بالفترة نفسها من عام 2023، ارتفعت مبيعات المساكن المعلقة الشهر الماضي بنسبة 7.0% على أساس سنوي. ارتفع متوسط سعر المساكن في الولايات المتحدة بنسبة 0.7% على أساس شهري في سبتمبر، بعد زيادة بنسبة 0.4% في الشهر السابق وأقوى من توقعات الزيادة بنسبة 0.3%.

وبذلك ارتفعت أسعار المساكن في هذا البلد في الربع الثالث بنحو 0.7% مقارنة بالربع السابق، وارتفعت بنسبة 4.3% مقارنة بالفترة نفسها من عام 2023.

وأخيرا، في سوق العمل، بلغ عدد طلبات إعانة البطالة الأولية في الولايات المتحدة للأسبوع المنتهي في 22 نوفمبر/تشرين الثاني 213 ألف طلب، على عكس توقعات بـ215 ألف طلب في الأسبوع السابق. بلغ متوسط عدد الطلبات على مدى أربعة أسابيع 217 ألف طلب، بانخفاض طفيف بلغ 1.25 ألف طلب عن متوسط الأسابيع الأربعة السابقة. وينتظر السوق هذا الأسبوع التقرير التفصيلي عن سوق العمل في الولايات المتحدة لشهر نوفمبر، والذي سيصدر في السادس من ديسمبر بتوقيت فيتنام.

منطقة اليورو تتلقى أخبارًا اقتصادية مهمة. أولا، فيما يتعلق بالتضخم، ارتفع مؤشر أسعار المستهلك الرئيسي في منطقة اليورو بنسبة 2.3% على أساس سنوي في نوفمبر/تشرين الثاني، وفقا للبيانات الأولية، ارتفاعا من 2.0% في الشهر السابق وبما يتماشى مع التوقعات. ارتفع مؤشر أسعار المستهلك الأساسي بنسبة 2.7% على أساس سنوي في الشهر الماضي، وهو ما ظل ثابتا مقارنة بقراءة أكتوبر وخلافا للتوقعات بزيادة طفيفة إلى 2.8%.

وفي ألمانيا على وجه الخصوص، انخفض مؤشر أسعار المستهلك في نوفمبر/تشرين الثاني بشكل طفيف بنسبة 0.2% مقارنة بالشهر السابق بعد ارتفاعه بنسبة 0.4% في الشهر السابق، وهو ما يتوافق مع الرقم المتوقع. وبالمقارنة بالفترة نفسها من عام 2023، ارتفع مؤشر أسعار المستهلك الألماني بنسبة 2.2% على أساس سنوي في نوفمبر، وهو أعلى من الزيادة البالغة 2.0% في أكتوبر. وأخيرا، قالت منظمة استطلاعات الرأي إيفو إن مؤشر ثقة الأعمال الألماني بلغ 85.7 نقطة في نوفمبر، بانخفاض من 86.5 نقطة في أكتوبر وأقل من التوقعات عند 86.1 نقطة.

تترقب منطقة اليورو هذا الأسبوع معلومات تتعلق بسوق العمل ومبيعات التجزئة لشهر أكتوبر، والتي تم الإعلان عنها في 2 و5 ديسمبر على التوالي، بتوقيت فيتنام.

[إعلان 2]

المصدر: https://thoibaonganhang.vn/diem-lai-thong-tin-kinh-te-tuan-25-2911-158326.html

![[صورة] ألعاب شعبية فريدة من نوعها في مهرجان قرية تشونج](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

![[صورة] رئيس الوزراء فام مينه تشينه يرأس اجتماعًا لمناقشة الحلول الضريبية للسلع المستوردة والمصدرة في فيتنام](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/19b9ed81ca2940b79fb8a0b9ccef539a)

![[صورة] موسم التوت في فوك تو – فاكهة حلوة من الزراعة الخضراء](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/1710a51d63c84a5a92de1b9b4caaf3e5)

تعليق (0)