ورغم تحسن السيولة، واجهت السوق ضغوط بيع متزايدة عند الذروة القديمة، مما تسبب في انعكاس مؤشر VN وانخفاضه قليلاً بعد أسبوع إيجابي في أوائل يوليو.

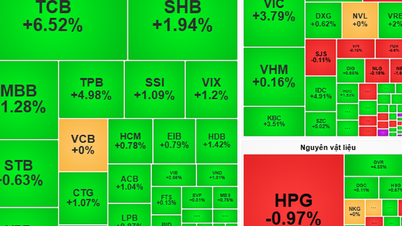

قد يكون السبب الرئيسي وراء غياب المكاسب القوية في السوق هو ضعف أداء التداول للأسهم ذات القيمة السوقية الكبيرة في مجموعتي البنوك والعقارات.

ورغم أن قطاعات أخرى قد تشهد آفاقا أكثر إيجابية، فإن تأثيرها الإجمالي لا يزال محدودا مقارنة بوزن القيمة السوقية لقطاعي البنوك والعقارات الذي يبلغ 51%.

وبناء على ذلك، فإن القطاع المصرفي، على الرغم من تسجيله نمواً متسارعاً في الائتمان في يونيو/حزيران (بلغ 6%، في حين لم يتجاوز 2.4% في الأشهر الخمسة الأولى من العام)، إلا أن هذا التطور لن ينعكس على أرباح الربع الثاني.

من ناحية أخرى، لم يتحسن الوضع بالنسبة لقطاع العقارات بشكل كبير في انتظار معلومات أكثر وضوحا بشأن التطبيق المبكر لثلاثة قوانين مهمة: قانون الأراضي 2024، وقانون الإسكان 2023، وقانون الأعمال العقارية 2023.

وعلى صعيد نتائج الأعمال، وبعد نمو متواضع بلغ 5.3% فقط في الربع الأول من عام 2024، تتوقع شركة إم بي إس للأوراق المالية أن ترتفع أرباح السوق الإجمالية بنسبة 9.5% على أساس سنوي في الربع الثاني من عام 2024، وترتفع بنسبة 33.1% و21.9% في الربعين الثالث والرابع من عام 2024 على التوالي.

من المتوقع أن ترتفع أرباح السوق لعام 2024 بنسبة 20% على أساس سنوي من مستوى منخفض في عام 2023. وستأتي المحركات الرئيسية لتحسن أرباح السوق من الأداء القوي في البنوك (بزيادة 20% على أساس سنوي)، وتجارة التجزئة (بزيادة 204%)، ومواد البناء (بزيادة 56%)، والكهرباء (بزيادة 25%).

وفي النصف الثاني من عام 2024، توصل فريق التحليل في شركة إم بي إس للأوراق المالية إلى أنه سيكون هناك العديد من العوامل التي ستؤثر بشكل إيجابي على السوق. ومن منظور كلي، تتوقع وزارة المالية أن يتسارع نمو الاقتصاد في الربعين الأخيرين من العام، مدفوعا بالانتعاش القوي في الصادرات وتحسن الاستثمار (في القطاعين الخاص والعام).

من المتوقع أن ينمو الناتج المحلي الإجمالي في عام 2024 بنسبة 6.7% على أساس سنوي، وهو أقل من 7.9% في عام 2022 (ولكن أعلى من هدف الحكومة البالغ 6.5%).

ومع ذلك، يعتقد بنك MBS أن هناك عاملين آخرين قد يؤثران سلباً على السوق. أولا، إلى جانب الطلب المتزايد على الدولار الأمريكي لأنشطة التصدير، فإن ضغوط سعر الصرف تشكل الخطر الأكبر، وهو ما من شأنه أن يقلل من اهتمام المستثمرين الأجانب بالسوق الفيتنامية.

ثانيا، تشير تقديرات وزارة الإحصاء إلى أن مؤشر أسعار المستهلك قد يرتفع في النصف الثاني من العام، مما يدفع متوسط مؤشر أسعار المستهلك في عام 2024 إلى 4.3%، وهو ما يقترب من هدف الحكومة. إن أي ارتفاع في مخاطر التضخم قد يدفع البنك المركزي إلى تحويل أولويته إلى السيطرة على التضخم بدلاً من تحفيز الاقتصاد.

وفي السوق، دفع الارتفاع الأخير بعض المستثمرين إلى التساؤل عما إذا كان السوق قد بلغ ذروته. لكن محمد بن سلمان يعتقد أن الأمر لم يصل إلى حده الأقصى بعد. وتعتقد MBS أن تقييمات الأسهم ذات القيمة السوقية الكبيرة تبدو جذابة من حيث إمكانات نمو الأرباح في السنة المالية 2024-2025 مقارنة بالمجموعات الأخرى. ولذلك، فإن استراتيجية الاستثمار في النصف الثاني من العام سوف تتمثل في التركيز على الأسهم ذات القيمة السوقية الكبيرة.

وبشكل عام، يتوقع فريق التحليل في MBS أن يصل مؤشر VN إلى 1350 - 1380 نقطة بحلول نهاية العام، بعد نمو الأرباح بنسبة 20% في السنة المالية 2024 وهدف P/E يتراوح بين 12 إلى 12.5 مرة.

[إعلان 2]

المصدر: https://laodong.vn/kinh-doanh/chung-khoan-cho-doi-nhip-song-tang-giai-doan-cuoi-nam-1365989.ldo

![[صورة] عيد ميلاد بوذا 2025: تكريم رسالة الحب والحكمة والتسامح](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/8cd2a70beb264374b41fc5d36add6c3d)

![[صورة] رئيس الوزراء فام مينه تشينه يعمل مع اللجنة الدائمة للجنة الحزب الإقليمي في تاي بينه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/f514ab990c544e05a446f77bba59c7d1)

![[صورة] رئيس الوزراء فام مينه تشينه يبدأ بناء طريق سريع حيوي عبر ثاي بينه ونام دينه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/52d98584ccea4c8dbf7c7f7484433af5)

تعليق (0)