ในการสร้างแบบจำลองธุรกิจทางการเงินหลายระดับ บริษัท GFDI ใช้กลวิธีอะไรบ้างเพื่อหลีกเลี่ยงกฎหมายและเลี่ยงเจ้าหน้าที่?

พนักงาน GFDI (สวมเสื้อเชิ้ตสีขาว) ให้คำแนะนำด้านการลงทุนแก่ลูกค้าที่ร้านกาแฟก่อนที่บริษัทจะล้มละลาย - ภาพโดย: TRUONG TRUNG

หลีกเลี่ยงการถูกเรียกเก็บอัตราดอกเบี้ยสูง

GFDI Investment Consulting LLC ก่อตั้งเมื่อปี 2561 และสร้างรูปแบบธุรกิจของการกู้ยืมเงินจากบุคคลในภายหลังและจ่ายดอกเบี้ยให้กับบุคคลก่อนหน้านี้ โดยได้ใช้กลวิธีต่างๆ มากมายเพื่อหลีกเลี่ยงการตรวจจับ

ในช่วงที่ “พีค” ของการระดมทุน มีช่วงหนึ่งที่บริษัทนี้จ่ายดอกเบี้ยเทียบเท่ากับร้อยละ 48 ต่อปี เมื่อผ่านไประยะหนึ่ง เมื่อลูกค้ามีความผูกพันกับบริษัท สัญญามักจะได้รับการขยายออกไปเมื่อครบกำหนด และอัตราดอกเบี้ยก็จะลดลงโดยอัตโนมัติ

คุณ ที ซึ่งเป็นลูกค้าที่ฝากเงิน 200 ล้านบาทไว้ในบริษัทแห่งนี้ก่อนที่บริษัทจะล้มละลาย กล่าวว่าในสัญญาบางฉบับ บริษัทไม่ได้ระบุอัตราดอกเบี้ยไว้ แต่กลับระบุจำนวนเงินที่ลูกค้าจะได้รับเมื่อสัญญาสิ้นสุดลงแทน

ด้วยวิธีนี้ ลูกค้าจำนวนมากจึงอดทนรอวันครบกำหนดเพื่อรับเงินจำนวนมาก

โดยเฉพาะเมื่อ "หิวเงินทุน" เพื่อจ่ายให้ลูกค้าที่ต้องจ่ายก่อนจะเกิดการล่มสลาย บริษัทนี้ก็ยังคงระดมทุนเพื่อจ่ายดอกเบี้ยที่สูงลิ่ว และในเวลาเดียวกันก็มอบของขวัญเป็น iPhone รุ่นใหม่ให้กับนักลงทุนรุ่นแรกอีกด้วย

ในการพูดคุยกับ Tuoi Tre Online ทนายความ Nguyen Anh Tuan จากสมาคมทนายความเมือง ดานัง ระบุว่า GFDI ได้ทำให้ช่องโหว่ทางกฎหมายในการบริหารจัดการและควบคุมดูแลบริษัทที่ระดมทุนด้วยสัญญาที่มีการปกปิดในรูปแบบต่างๆ กลายเป็นช่องโหว่ทางกฎหมายที่ซับซ้อนมาก

นายตวน เปิดเผยว่า อัตราดอกเบี้ยเงินฝากธนาคารพาณิชย์ในปัจจุบันเฉลี่ยอยู่ที่ 3.5 - 7% ต่อปี ซึ่งในปีก่อนๆ อัตราดอกเบี้ยเคยสูงถึง 2 หลัก ซึ่งอยู่ในกรอบหลักเกณฑ์ที่กำหนดให้อัตราดอกเบี้ยเงินกู้ไม่สามารถเกิน 20% ตามประมวลกฎหมายแพ่ง มาตรา 468

เพื่อหลีกเลี่ยงการระดมทุนด้วยอัตราดอกเบี้ยสูง พวกเขายังบันทึกดอกเบี้ยในเงินต้นซึ่งทำให้ผู้ให้กู้มีความมั่นใจมากขึ้น

“ถึงแม้จะเป็นเรื่องผิดปกติ แต่เราก็ต้องตำหนิผู้ลงทุนที่โลภมากเกินไป” นายอันห์ ตวน ทนายความ กล่าว

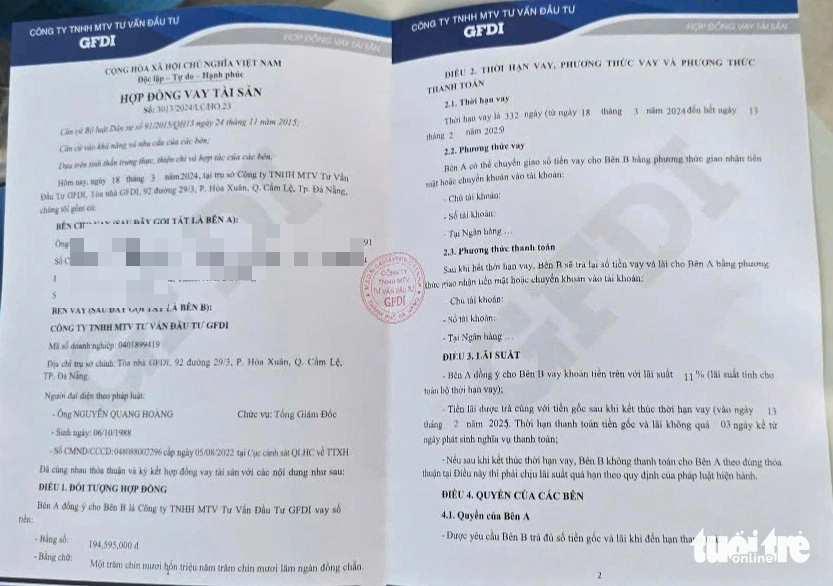

สัญญากู้เงิน GFDI กับลูกค้า - ภาพโดย: TRUONG TRUNG

ต้องการบทบาทการควบคุมและการเตือนล่วงหน้าหรือไม่?

จากมุมมองทางกฎหมาย ทนายความ Anh Tuan กล่าวว่าการระดมทุนผ่านสัญญากู้ยืมสินทรัพย์ที่คล้ายคลึงกันของ GFDI นั้นมีความเสี่ยงที่อาจเกิดขึ้นมากมาย

ข้อกำหนดเกี่ยวกับดอกเบี้ยเงินกู้ระบุไว้ในมาตรา 468 แห่งประมวลกฎหมายแพ่ง พ.ศ. 2558 ในขณะเดียวกัน ตามบทบัญญัติของกฎหมายวิสาหกิจปี 2020 วิสาหกิจสามารถเรียกร้องการลงทุนได้ แต่ต้องแน่ใจว่าข้อมูลมีความโปร่งใส และมีแผนการเงินที่สมเหตุสมผล

ในกรณีที่ GFDI ระดมทุนด้วยอัตราดอกเบี้ยที่เกินขีดความสามารถในการชำระเงินของบริษัท รูปแบบนี้ไม่ถือเป็นการลงทุนที่ปลอดภัย แต่ก็มีความเสี่ยงที่อาจเกิดขึ้นได้มากมาย โดยเฉพาะเมื่อมีสัญญาณของการละเมิดความไว้วางใจของผู้คน

เพื่อหลีกเลี่ยงบทบัญญัติตามมาตรา 468 แห่งประมวลกฎหมายแพ่ง พ.ศ. 2558 บริษัทบางแห่งจึงใช้ “สัญญากู้ยืมสินทรัพย์” เป็นรูปแบบหนึ่งของการระดมเงินทุน ซึ่งทำให้ยากต่อการควบคุมบริษัทที่เสนออัตราดอกเบี้ยที่ผิดปกติ

ช่องว่างอีกประการหนึ่งคือการขาดการกำกับดูแลความถูกต้องตามกฎหมายของรูปแบบธุรกิจทางการเงิน

ตัวอย่างเช่น บริษัทต่างๆ สามารถจดทะเบียนธุรกิจของตนเป็น “ที่ปรึกษาด้านการลงทุน” แต่ดำเนินกิจกรรมระดมทุนที่มีภาระผูกพันในอัตราดอกเบี้ยสูงโดยไม่มีการควบคุมจากทางการ

สำนักงานใหญ่อันงดงามของ GFDI ในเขต Hoa Xuan เขต Cam Le เมืองดานัง - ภาพโดย: TRUONG TRUNG

ด้วย “สัญญากู้ยืมสินทรัพย์” และการชำระเงินตรงเวลา GFDI สามารถหลอกลูกค้าและหน่วยงานที่เกี่ยวข้องได้สำเร็จจนกระทั่งผิดนัดชำระหนี้มากกว่า 3,700 พันล้านดอง แม้ว่าบริษัทจะมีทุนจดทะเบียนเพียง 80 พันล้านดองก็ตาม

ระวังตกหลุมพรางเมื่อลงทุนในทุนที่มีอัตราดอกเบี้ยสูง

ระวังตกหลุมพรางเมื่อลงทุนในทุนที่มีอัตราดอกเบี้ยสูงที่มา: https://tuoitre.vn/thu-thuat-vay-tai-san-va-bien-hinh-lai-suat-cua-da-cap-tai-chinh-gfdi-20241112122654221.htm

![[ภาพ] ภาพพาโนรามาพิธีเปิดการแข่งขันเทเบิลเทนนิสชิงแชมป์แห่งชาติหนังสือพิมพ์หนานดาน ครั้งที่ 43](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[ภาพ] ประธานาธิบดีเลือง เกวง มอบป้ายสมาชิกพรรคครบรอบ 40 ปี ให้แก่หัวหน้าสำนักงานประธานาธิบดีเล คานห์ ไห](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[ภาพ] ภาพระยะใกล้ของสะพาน Tang Long เมือง Thu Duc หลังจากซ่อมแซมร่องน้ำ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[ภาพ] เลขาธิการพรรคโตลัมเข้าร่วมการประชุมเพื่อทบทวนการดำเนินการตามคำสั่งหมายเลข 05 ของโปลิตบูโรในรอบ 10 ปี และประเมินผลลัพธ์ของการดำเนินการตามคำสั่งหมายเลข 09 ของคณะกรรมการพรรคความมั่นคงสาธารณะส่วนกลาง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[วิดีโอ] - เพิ่มมูลค่าผลิตภัณฑ์ OCOP ของกวางนามผ่านการเชื่อมโยงการค้า](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

การแสดงความคิดเห็น (0)