ตามรายงานอุตสาหกรรมไฟฟ้าที่เพิ่งเผยแพร่ของ VNDirect Securities ทีมวิเคราะห์ชี้ให้เห็นว่าการประกาศใช้แผนการไฟฟ้าฉบับที่ VIII ช่วยทำให้ภาพรวมของอุตสาหกรรมไฟฟ้าของเวียดนามในช่วงเวลาข้างหน้าชัดเจนขึ้น ขณะเดียวกันก็เปิดโอกาสการเติบโตที่สดใสให้กับธุรกิจในกลุ่มอุตสาหกรรมนี้ด้วย

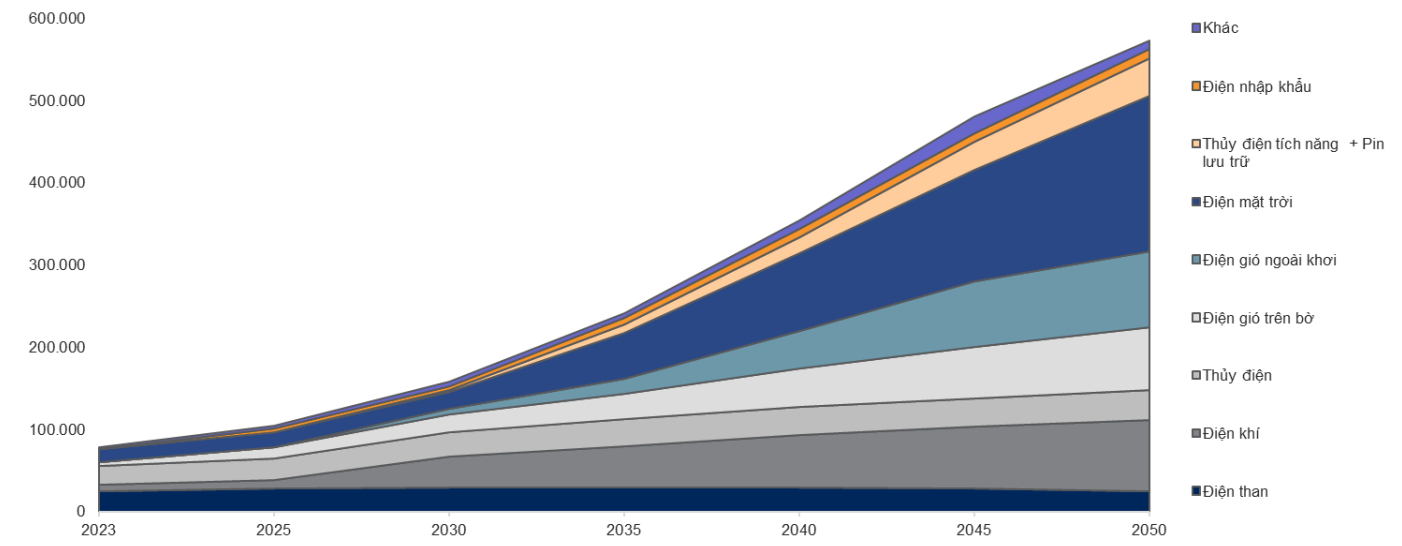

เมื่อวันที่ 15 พฤษภาคม 2023 นายกรัฐมนตรี ได้อนุมัติแผนพลังงานไฟฟ้าฉบับที่ 8 อย่างเป็นทางการ ซึ่งเปิดบทใหม่ให้กับอุตสาหกรรมไฟฟ้าของเวียดนาม โดยยุติการผลิตไฟฟ้าจากถ่านหินอย่างเป็นทางการประมาณ 13,220 เมกะวัตต์ ด้วยเหตุนี้ คาดว่าพลังงานถ่านหินจะมีอัตราการเติบโตแบบทบต้นต่ำที่ 2% ในช่วงปี 2564-2573 และลดลง 1% ในช่วงปี 2573-2593 คิดเป็น 19% และ 4% ของกำลังการผลิตพลังงานทั้งหมดตามลำดับ

ด้านพลังงานก๊าซจะเป็นแกนนำในแผนพัฒนาประเทศเวียดนามช่วงปี 2564-2573 ด้วยอัตราการเติบโตทบต้น 26% คิดเป็น 27% ของกำลังการผลิตไฟฟ้าทั้งหมด ในปี 2573-2593 การพัฒนาพลังงานไฟฟ้าจากก๊าซจะชะลอตัวลงเหลือ 4% และคิดเป็น 15% ของกำลังการผลิตทั้งหมดในปี 2593

นอกจากนี้พลังงานลมยังเป็นเป้าหมายการพัฒนาอันดับต้นๆ ทั้งในระยะสั้นและระยะยาวอีกด้วย โดยพลังงานลมบนบกจะเติบโตในอัตราทบต้น 25% ในปี 2564-2573 และ 6% ในปี 2573-2593 คิดเป็น 14% และ 13% ของกำลังการผลิตทั้งหมดในช่วงเวลาดังกล่าวตามลำดับ

แผนพัฒนาพลังงานไฟฟ้าแห่งชาติ ฉบับที่ 8 มุ่งเน้นการพัฒนาพลังงานลมและก๊าซในช่วงปี 2564-2573 หลังจากส่งเสริมการพัฒนาพลังงานหมุนเวียนเพิ่มเติมหลังปี 2573 (หน่วย: เมกะวัตต์) (ที่มา: VNDirect)

คาดว่าเวียดนามจะพัฒนาพลังงานลมนอกชายฝั่ง 6,000 เมกะวัตต์ชุดแรกตั้งแต่นี้ไปจนถึงปี 2030 และจะเติบโตอย่างแข็งแกร่งถึง 15% ระหว่างปี 2030-2050 คิดเป็น 16% ของกำลังการผลิตไฟฟ้าทั้งหมด

คาดว่าพลังงานแสงอาทิตย์จะจำกัดการพัฒนาหลังจากช่วงการเติบโตมหาศาลในปี 2020 - 2021 อย่างไรก็ตาม รัฐบาล ยังคงสนับสนุนการพัฒนาพลังงานแสงอาทิตย์เพื่อการบริโภคเอง ทั้งนี้ กำลังการผลิตพลังงานแสงอาทิตย์จะเพิ่มขึ้นเพียงเล็กน้อยในปี 2021-2030 จากนั้นจะเพิ่มขึ้นอย่างรวดเร็วถึง 13% ระหว่างปี 2030-2050 คิดเป็น 33% ของกำลังการผลิตทั้งหมด

VNDirect เน้นย้ำว่าธุรกิจในภาคการก่อสร้างโครงสร้างพื้นฐานด้านไฟฟ้าจะได้รับประโยชน์อย่างชัดเจนที่สุดจากปริมาณงานที่สูงในแผน Power Plan V โดยเฉพาะอย่างยิ่งในภาคพลังงานไฟฟ้าและพลังงานหมุนเวียน

ด้วยเหตุนี้ กลุ่มอุตสาหกรรมการก่อสร้างและติดตั้งไฟฟ้า ซึ่งรวมถึงสายไฟฟ้าและสถานีหม้อแปลงไฟฟ้า ก็จะบันทึกการเพิ่มขึ้นตามไปด้วย เพื่อให้มั่นใจถึงความสามารถในการดูดซับและประสิทธิภาพของระบบ

อย่างไรก็ตาม สำหรับกลุ่มพลังงานหมุนเวียน นโยบายกำหนดราคาพลังงานหมุนเวียนใหม่ถือเป็นปัจจัยที่ทำให้แนวโน้มของกลุ่มอุตสาหกรรมนี้ชัดเจนขึ้น

บริษัทจดทะเบียนที่มีชื่อเสียงบางส่วนในกลุ่มการก่อสร้างโครงสร้างพื้นฐานด้านพลังงาน ได้แก่ PC1 Group Corporation (HoSE: PC1) , FECON Corporation (HoSE: FCN) , Power Construction Consulting Corporation 2 (HoSE: TV2) ถือเป็นบริษัทที่ได้รับประโยชน์จากข้อโต้แย้งนี้เร็วที่สุด

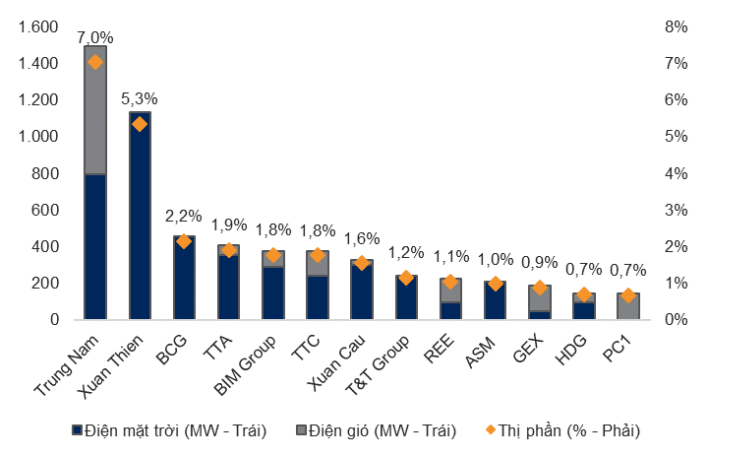

บริษัทพลังงานหมุนเวียนชั้นนำบางแห่งจะมีข้อได้เปรียบในขั้นตอนการพัฒนาต่อไปของกลุ่มอุตสาหกรรมนี้ (ที่มา: VNDirect)

ในระยะยาว Vietnam Oil and Gas Technical Services Corporation (HNX: PVS) คาดว่าจะได้รับประโยชน์จากการมีส่วนร่วมในภาคการก่อสร้างพลังงานลมนอกชายฝั่ง โดยมีประสบการณ์ในโครงการล่าสุด เช่น Thang Long และ La Gan

บริษัทผลิตไฟฟ้าโดยทั่วไปและไฟฟ้า LNG โดยเฉพาะมีแนวโน้มที่สดใสขึ้นเนื่องจากเป็นเจ้าของโครงการที่ได้รับอนุมัติในแผนพัฒนาพลังงานไฟฟ้า VIII รวมถึงโครงการ Nhon Trach 3&4 (ดำเนินการโดย Vietnam Oil and Gas Power Corporation (HoSE: POW); หรือโครงการ Long Son LNG ที่บริหารจัดการโดย Power Generation Corporation 3 (HoSE: PGV) และ Power Construction Consulting Joint Stock Company 2 (TV2); โครงการ O Mon 3,4 ของ Power Generation Corporation 2 (GE2)

PetroVietnam Gas Corporation (HoSE: GAS) จะได้รับประโยชน์จากระยะการพัฒนานี้เช่นกันเนื่องจากการดำเนินการโครงการคลังเก็บ LNG ที่ท่าเรือ

“แผนแม่บทพลังงาน VIII ที่ได้รับการอนุมัติจะเร่งความคืบหน้าของโครงการแหล่งก๊าซธรรมชาติมูลค่าหลายพันล้านดอลลาร์ที่หยุดชะงักมานาน เช่น Block B และ Blue Whale ในปีต่อๆ ไป เพื่อรับประกันแหล่งก๊าซธรรมชาติภายในประเทศและลดการพึ่งพาการนำเข้า LNG เพื่อผลิตไฟฟ้าในเวียดนาม” กลุ่มวิเคราะห์ กล่าว

แหล่งที่มา

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเพื่อดำเนินการโครงการรถไฟลาวไก-ฮานอย-ไฮฟอง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/0fa4c9864f63456ebc0eb504c09c7e26)

การแสดงความคิดเห็น (0)