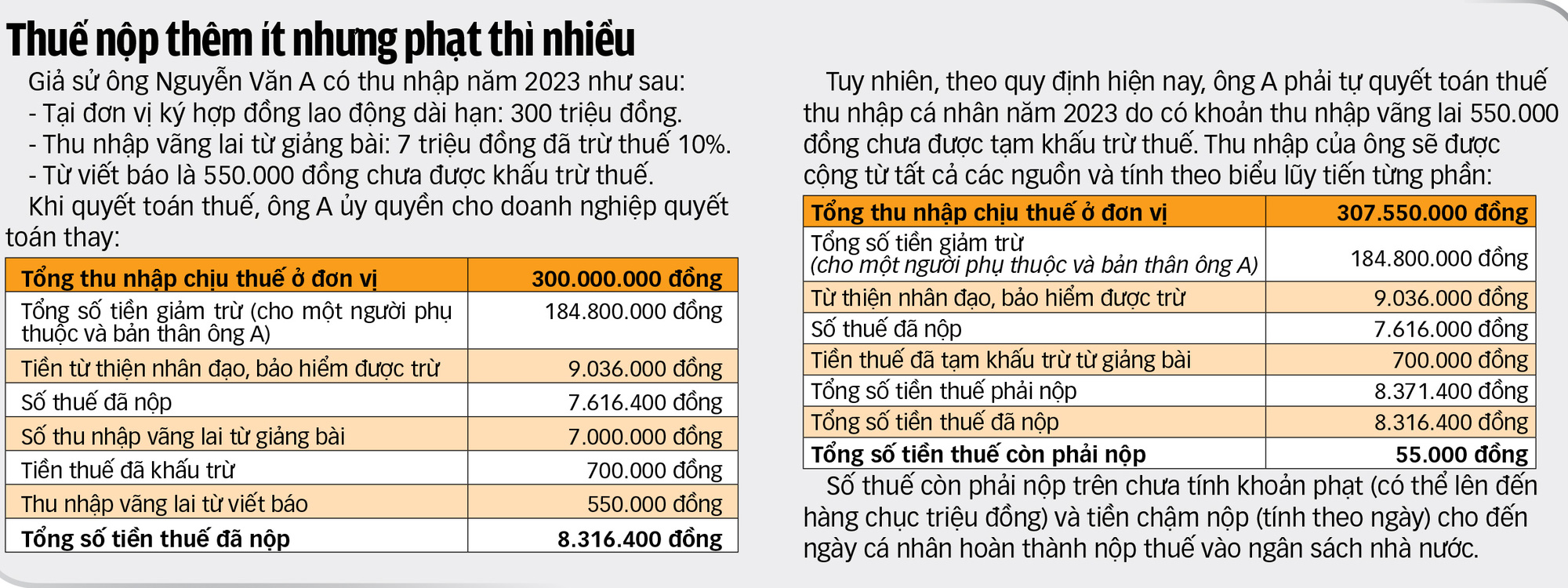

ผู้มีรายได้ไม่แน่นอนจำนวนมากได้รับหนังสือแจ้งเตือนให้ยื่นภาษีเพิ่มเติม และมีเงินค้างชำระ ค่าปรับ และค่าธรรมเนียมชำระล่าช้าจำนวนมาก

ประชาชนและธุรกิจชำระภาษีที่กรมสรรพากรนครโฮจิมินห์ - ภาพ: TTD

จะหลีกเลี่ยงสิ่งนี้ได้อย่างไร?

ร้องไห้เพราะรายได้หลักแสนต่อเดือน

มีความคืบหน้าใหม่เกี่ยวกับกรณีของนาย LTH ซึ่งเป็นพนักงานสาขาของธนาคารแห่งหนึ่งในจังหวัดกวางงาย เนื่องจากหน่วยงานที่จ่ายเงินให้เขาไม่ได้หักภาษีจากการจ่ายเงินจำนวนเล็กน้อย (ครั้งหนึ่งเป็นเงิน 3.3 ล้านดองต่อปี ครั้งหนึ่งเป็นเงินเพียง 300,000 ดองต่อปี) และเขาถูกเจ้าหน้าที่กรมสรรพากรตั้งข้อหาค้างชำระ ค่าปรับ และชำระล่าช้าเป็นเงินสูงถึง 20.7 ล้านดอง

นาย LTH ชี้แจงต่อ Tuoi Tre ว่า เมื่อเร็วๆ นี้ กรมสรรพากรได้ส่งหนังสือแจ้งขอคำอธิบายและข้อมูลและเอกสารเพิ่มเติม เนื่องจากกรมสรรพากรตรวจพบว่าเขามีแหล่งรายได้หลายทาง ทำให้ต้องเสียภาษีเพิ่ม

กรมสรรพากรกวางงายกล่าวว่า ตามบทบัญญัติของพระราชกฤษฎีกาฉบับที่ 126 ของรัฐบาล นาย H. จะต้องเป็นผู้ชำระภาษีโดยตรง อย่างไรก็ตาม เนื่องจากนาย ลท.ส.น. ยังไม่ได้ทำการชำระหนี้ตามสัญญาครบถ้วน กรมสรรพากรจึงได้ขอคำชี้แจง

เมื่อปลายเดือนตุลาคม นาย ล.ท. ได้มีหนังสือชี้แจงว่า เนื่องจากตนไม่ทราบหลักเกณฑ์ดังกล่าวข้างต้น และเห็นว่ารายได้ต่อเดือนที่บริษัทหลักทรัพย์ เอไอเอส บล. หลักทรัพย์ฯ ต่ำกว่า 2 ล้านดอง (โดยเฉพาะตั้งแต่ไม่กี่พันดองต่อเดือนถึงไม่กี่แสนดองต่อเดือน) ถือว่าน้อยเกินไป จึงไม่ต้องหักภาษีเงินได้บุคคลธรรมดา 10%

นาย ล.ท. ยังได้ส่งเอกสารไปให้บริษัทหลักทรัพย์ เอไอเอส สอบถามว่า เหตุใดจึงไม่หัก 10% ก่อนจ่าย บริษัทหลักทรัพย์อ้างอิงมาตรา 25 วรรค 1 หนังสือเวียนที่ 111 ของกระทรวงการคลัง เพื่อยืนยันว่าบริษัทไม่มีสิทธิหักภาษีสำหรับรายได้ที่ต่ำกว่า 2 ล้านดองต่อเดือน

“ฉันยืนยันว่าฉันไม่ได้เลี่ยงภาษีโดยเจตนาสำหรับรายได้เพียงเล็กน้อยที่ไม่มีความสำคัญ เนื่องจากทุกปีฉันต้องจ่ายภาษีเงินได้บุคคลธรรมดาที่ธนาคารที่ฉันทำงานอยู่ ประมาณ 40 - 60 ล้านดอง”

ในฐานะพลเมืองที่เคารพกฎหมายและปฏิบัติตามภาระผูกพันด้านภาษีอย่างครบถ้วน ข้าพเจ้าขอร้องกระทรวงการคลัง กรมสรรพากร และกรมสรรพากรจังหวัดกวางงาย สนับสนุนให้ข้าพเจ้าชำระภาษีเพิ่มเติมจากรายได้ที่เหลือสำหรับรายได้ผิดปกติที่ยังไม่ได้หักภาษี 10% (10% ของรายได้ที่ AIS ในปี 2565 และ 2566) แทนที่จะสรุปรายได้ทั้งหมดที่คำนวณตามตารางภาษีก้าวหน้า เพราะจะเสียเปรียบผู้เสียภาษีมากเกินไป” นาย LTH กล่าว

อย่างไรก็ตาม ในคำตอบของกรมสรรพากรกวางงายระบุว่าไม่มีเหตุผลที่จะสนับสนุนให้เขาชำระภาษีที่เหลือเพียงภาษีรายได้ผิดปกติที่ไม่ได้ถูกหักภาษี 10 เปอร์เซ็นต์ตามที่ขอ และกำหนดให้เขาปฏิบัติตามระเบียบ คือ รวบรวมรายได้มาคำนวณตามตารางภาษีก้าวหน้า และชำระค่าปรับและเงินล่าช้าตามที่ระบุไว้ข้างต้น

บุคคลใดมีสิทธิในการชำระภาษี?

ตามบทบัญญัติแห่งพระราชกฤษฎีกาฯ ฉบับที่ 126/2563 บุคคลต้องมีแหล่งที่มาของรายได้จากสัญญาจ้างงานระยะเวลา 3 เดือนขึ้นไป ณ หน่วยงานใดหน่วยหนึ่ง และทำงานอยู่ในหน่วยนั้นจริง ณ เวลาที่ยื่นเสียภาษีเงินได้บุคคลธรรมดา

นอกจากนี้บุคคลดังกล่าวยังมีรายได้จากสัญญาจ้างงานตั้งแต่ 3 เดือนขึ้นไป และมีรายได้ประจำจากที่อื่นไม่แน่นอน โดยมีรายได้เฉลี่ยต่อเดือนไม่เกิน 10 ล้านดองใน 1 ปี และถูกหักภาษีเงินได้บุคคลธรรมดาในอัตรา 10% อีกด้วย หากบุคคลนั้นไม่มีความจำเป็นต้องชำระรายได้ที่ไม่ปกติดังกล่าว เขา/เธอก็มีอำนาจในการมอบอำนาจให้หน่วยงานหนึ่งดำเนินการชำระรายได้ดังกล่าวในนามของเขา/เธอได้

บุคคลที่ไม่เข้าข่ายกรณีดังกล่าวข้างต้น จะต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาต่อกรมสรรพากรโดยตรง เพื่อกำหนดภาระภาษีที่ต้องชำระตามแบบแสดงรายการ ในกรณีที่บุคคลธรรมดาอนุญาตให้ชำระเงินที่ฝ่าฝืนกฎระเบียบ เจ้าหน้าที่กรมสรรพากรจะตรวจสอบ ยืนยัน และขอให้บุคคลนั้นปฏิบัติตามภาระหน้าที่และจัดเก็บภาษีตามกฎหมาย

จากหลักเกณฑ์ข้างต้น หากบริษัทหลักทรัพย์ที่คุณ LTH ทำงานอยู่ หักเงินได้ 10% ของรายได้ที่จ่ายให้ในปี 2565 และ 2566 (งวดละ 3.3 ล้านดองต่อปี และงวดละเพียง 3 แสนดองเท่านั้น) จะไม่ถูกเรียกเก็บเพิ่ม ค่าปรับ หรือชำระล่าช้า สูงสุด 20.7 ล้านดอง

เรื่องราวของนาย H ข้างต้นนี้ไม่ใช่เรื่องของใคร ๆ ก็ได้ เนื่องจากในความเป็นจริง ผู้เสียภาษีจำนวนมากมีแหล่งรายได้สามทาง โดยแหล่งรายได้แรกถูกหักออกที่ต้นทาง แหล่งรายได้ที่สองถูกหักออก 10 เปอร์เซ็นต์ และแหล่งรายได้ที่สามนั้นมีขนาดเล็กเกินไป ดังนั้นหน่วยงานที่จ่ายเงินจึงไม่สามารถหักออกได้

คุณทีเอ็ม (เขตโกวาป นครโฮจิมินห์) กล่าวว่า งานของเธอบางครั้งต้องเดินทางไปประชุม และเธอได้รับค่าตอบแทนครั้งละ 300,000 - 500,000 ดอง

นี่เป็นรายได้ที่ไม่ปกติและไม่คุ้มค่ามากนัก แต่เมื่อเร็ว ๆ นี้เมื่อเธอค้นหาแอปพลิเคชัน eTax Mobile เธอก็พบว่ามีหน่วยงานหนึ่งได้รวมรายได้นี้ไว้ในค่าใช้จ่ายที่หักลดหย่อนได้ ทำให้เธอมีหนี้ภาษีและมีความเสี่ยงที่จะโดนเรียกเก็บภาษีค้างชำระ ค่าปรับ และชำระล่าช้า เช่นเดียวกับกรณีของนาย LTH ซึ่งทำให้เธอเป็นกังวลมาก

กฎระเบียบไม่ครอบคลุมเหตุการณ์ที่เกิดขึ้นจริงทั้งหมด

ในการพูดคุยกับ Tuoi Tre ดร. Nguyen Ngoc Tu ซึ่งเป็นผู้เชี่ยวชาญด้านภาษี ได้แสดงความคิดเห็นว่านโยบายดังกล่าวสร้างความสะดวกสบายให้กับผู้เสียภาษี ตลอดจนลดภาระงานของหน่วยงานด้านภาษี เมื่ออนุญาตให้บุคคลที่มีรายได้ประจำไม่เกิน 10 ล้านดอง และหักลดหย่อนภาษีได้ 10 เปอร์เซ็นต์

หากบุคคลไม่จำเป็นต้องชำระรายได้ปัจจุบันนี้ เขา/เธอสามารถมอบอำนาจให้หน่วยงานของเขา/เธอชำระแทนเขาได้

อย่างไรก็ตาม นโยบายปัจจุบันยังไม่ครอบคลุมเหตุการณ์ที่เกิดขึ้นจริงทั้งหมดที่บุคคลจำนวนมากมีรายได้ประจำเพียง 300,000 - 500,000 บาท/ครั้ง แต่ลืมแจ้งในเวลาที่กำหนด ส่งผลให้ต้องเสียเงินเพิ่ม ค่าปรับชำระล่าช้า และค่าปรับทางปกครอง

บุคคลส่วนใหญ่ที่มีรายได้ประจำในที่อื่นมักเป็นบุคคลที่มีคุณสมบัติ เช่น อาจารย์มหาวิทยาลัย แพทย์ ทนายความ นักข่าว... เมื่อได้รับเชิญให้มามีส่วนร่วมในงานระดับมืออาชีพในหน่วยงานภายนอก รายได้หลักของพวกเขามาจากบริษัทที่จ่ายเงิน ก็จะต้องเสียภาษีเต็มจำนวน

“โดยพื้นฐานแล้วพวกเขาไม่มีความตั้งใจที่จะหลีกเลี่ยงภาษี แต่เนื่องจากรายได้ของพวกเขาน้อยเกินไป จึงมีรายได้เพียง 1-2 รายได้ต่อปีเพียงไม่กี่แสนดองเท่านั้น

นอกจากนี้ ในความเป็นจริงรายได้นี้รวมกับรายได้ปัจจุบันที่ถูกหักภาษี 10% ส่วนใหญ่อยู่ที่ต่ำกว่า 10 ล้านดอง/เดือน “ถ้าสูงกว่า 10 ล้านดอง จำนวนเงินภาษีที่ต้องจ่ายก็ไม่มาก” นายทู กล่าว

เพื่อรองรับและอำนวยความสะดวกแก่ผู้เสียภาษีรายบุคคลอย่างเต็มที่ ผู้เชี่ยวชาญด้านภาษีแนะนำว่ากระทรวงการคลังควรมีคำแนะนำที่ชัดเจนเกี่ยวกับเรื่องนี้

หากจำเป็นต้องมีการแก้ไขพระราชกฤษฎีกาหรือกฎหมายว่าด้วยการจัดเก็บภาษี กระทรวงการคลังควรเสนอต่อหน่วยงานที่มีอำนาจแก้ไขในเร็วๆ นี้ โดยให้บุคคลสามารถชำระภาษีแทนหน่วยงานที่ชำระเงินได้เมื่อมีรายได้ไม่ปกติจากที่อื่นเกิน 2 ล้านดอง โดยหักลดหย่อนภาษีได้ร้อยละ 10 และรายได้ไม่ปกติรวมกันในปีนั้นไม่เกิน 10 ล้านดอง/เดือนโดยเฉลี่ย

ที่มา: https://tuoitre.vn/dung-de-no-thue-nho-bi-truy-thu-to-20241103081101448.htm

![[ภาพ] ประธานสภานิติบัญญัติแห่งชาติทำงานร่วมกับผู้นำจังหวัดเมืองกานโธ เฮาซาง และซ็อกตรัง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/c40b0aead4bd43c8ba1f48d2de40720e)

![[ภาพถ่าย] ค้นพบทิวทัศน์อันงดงามของอู่หลิงหยวนในจางเจียเจี้ย ประเทศจีน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/1207318fb0b0467fb0f5ea4869da5517)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมครั้งที่ 4 ของคณะกรรมการกำกับดูแลการกำจัดบ้านชั่วคราวและทรุดโทรม](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/e64c18fd03984747ba213053c9bf5c5a)

![[ภาพ] วินาทีที่ แฮร์รี่ เคน ชูถ้วยแชมป์บุนเดสลีกา ครั้งแรก](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/11/68e4a433c079457b9e84dd4b9fa694fe)

การแสดงความคิดเห็น (0)