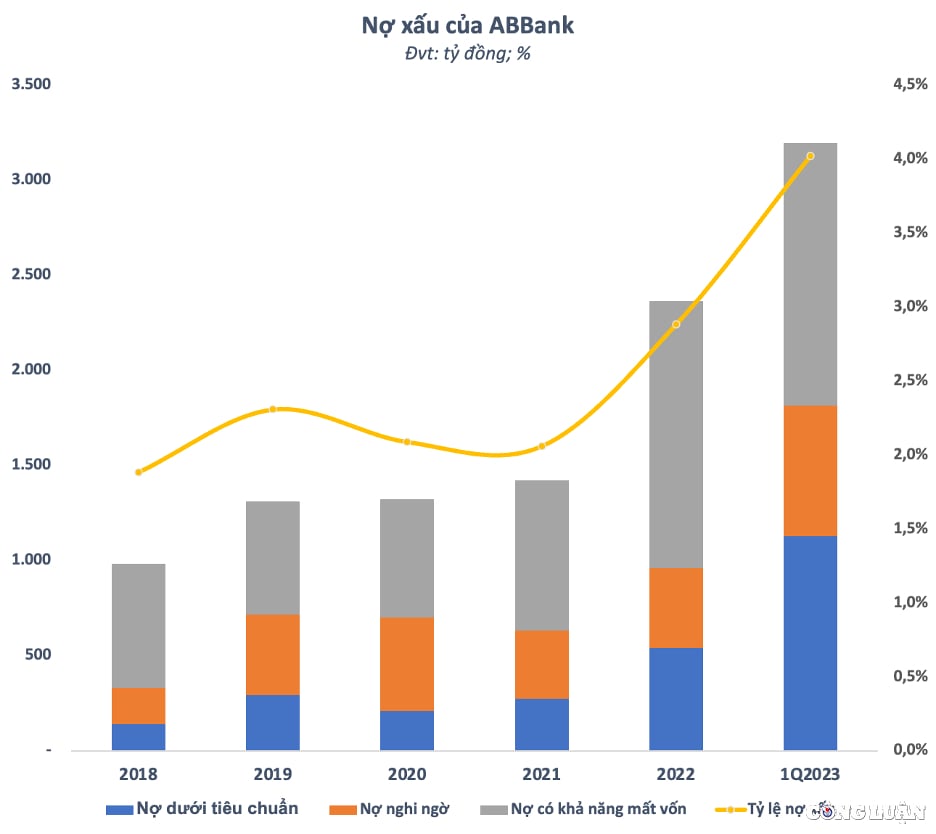

หนี้สูญรวมของ ABBank เพิ่มขึ้นร้อยละ 35 หลังจากไตรมาสแรกของปีเป็นเกือบ 3,200 พันล้านดอง เทียบเท่ากับอัตราหนี้สูญที่พุ่งสูงจากเกือบ 3% เป็นกว่า 4% เกินกว่าข้อกำหนดของธนาคารแห่งรัฐเวียดนาม (SBV)

กำไรปี 2022 ลดลง ไม่เป็นไปตามแผน

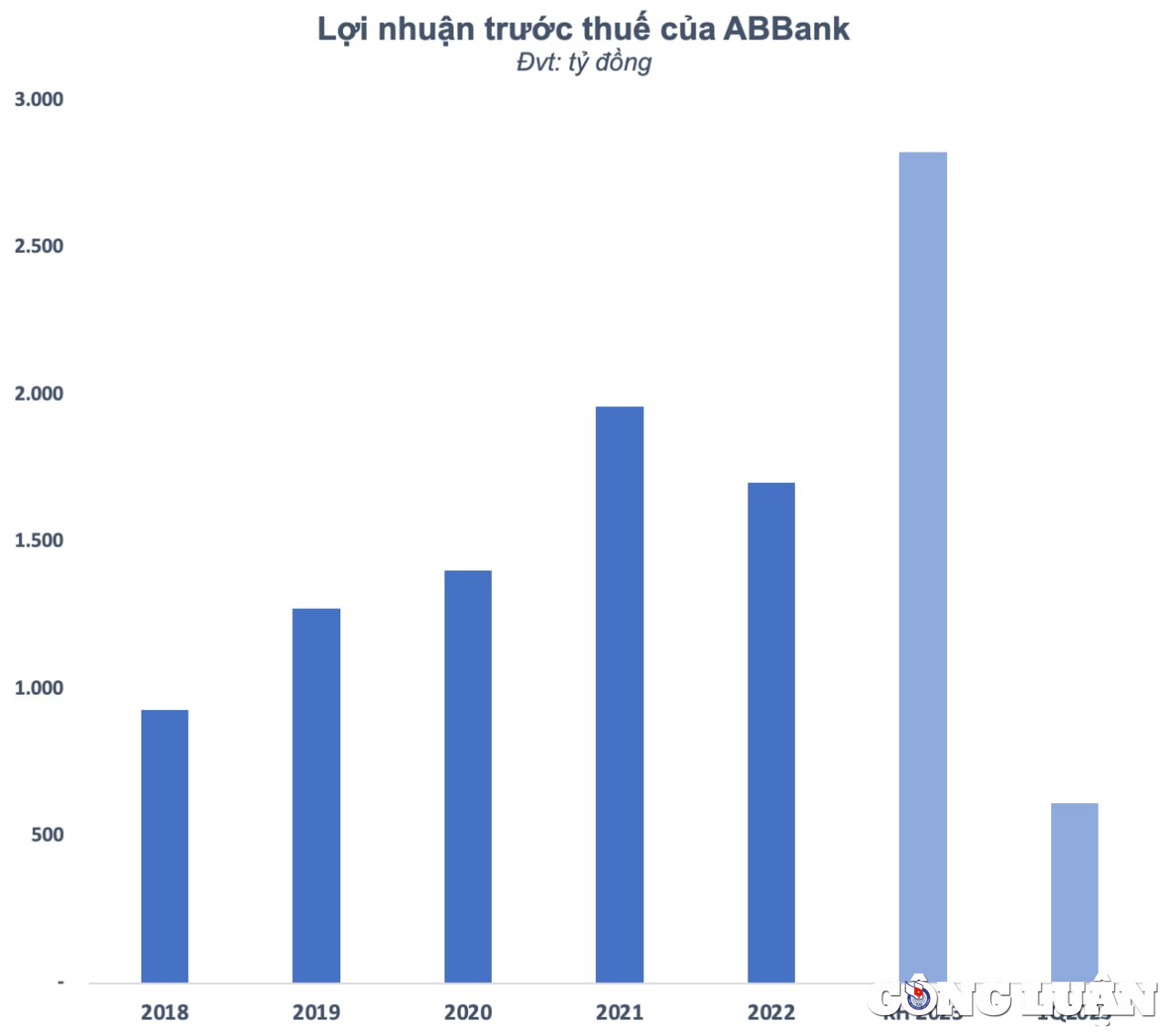

ในการประชุมสามัญผู้ถือหุ้นประจำปี 2023 ธนาคาร An Binh Commercial Joint Stock Bank (ABBank - รหัส ABB) ตั้งเป้ากำไรก่อนหักภาษีเพิ่มขึ้น 68% เมื่อเทียบกับปี 2022 เป็น 2,826 พันล้านดอง ธนาคารได้วางแผนอันทะเยอทะยานดังกล่าวไว้ หลังจากที่ธุรกิจตกต่ำและไม่สามารถบรรลุเป้าหมายที่ตั้งไว้มาเป็นเวลา 1 ปี

ในปี 2022 รายได้ดอกเบี้ยสุทธิของ ABBank อยู่ที่ 3,735 พันล้านดอง เพิ่มขึ้น 22% จากปีก่อน ขณะที่รายได้ที่มิใช่ดอกเบี้ยลดลง เช่น รายได้จากบริการลดลงร้อยละ 34 (เหลือ 232 พันล้านดอง) และรายได้จากอัตราแลกเปลี่ยนลดลงร้อยละ 53 (เหลือ 193 พันล้านดอง) ที่น่าสังเกตคือ กิจกรรมอื่นๆ ทำกำไรได้มากกว่า 415 พันล้านดอง เพิ่มขึ้น 62%

ในทางกลับกัน ค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้นเพียง 8% เมื่อเทียบกับปีก่อนเป็นเกือบ 2,043 พันล้านดอง ตลอดปีที่ผ่านมา ธนาคาร ABBank ได้จัดสรรเงินเกือบ 777 พันล้านดองเพื่อสำรองความเสี่ยงด้านสินเชื่อ ส่งผลให้ธนาคารแห่งนี้มีกำไรก่อนหักภาษีเพียง 1,702 พันล้านดอง ลดลงร้อยละ 13 เมื่อเทียบกับปีก่อน เมื่อเทียบกับแผนกำไรก่อนหักภาษี 3,079 พันล้านดองที่กำหนดไว้สำหรับทั้งปี 2022 แล้ว ABBank กลับบรรลุเป้าหมายได้เพียงครึ่งเดียวเท่านั้น

เอบีแบงก์ ชี้แจงว่า เนื่องด้วยผลกระทบจากเงินเฟ้อ ทำให้รายจ่ายหลายรายการเพิ่มขึ้นเมื่อเทียบกับปี 2564 และแผนที่เสนอ นอกจากนี้ เมื่อปีที่แล้ว การซื้อขายพันธบัตร รัฐบาล ประสบปัญหาเนื่องจากอัตราดอกเบี้ยที่สูงขึ้น และอัตราแลกเปลี่ยนเงินตราต่างประเทศที่ผันผวน ส่งผลให้ส่งผลกระทบเชิงลบ ในช่วงปลายปี ธนาคารเอบีได้ดำเนินการโอนยอดคงเหลือในบัญชีซื้อขายเงินตราต่างประเทศให้เป็นไปตามกฎเกณฑ์ของธนาคารแห่งรัฐ รวมถึงปรับพอร์ตการลงทุนซึ่งส่งผลกระทบต่อผลกำไรของปีนั้น ดังนั้น ABBank จึงยังไม่สามารถบรรลุเป้าหมายเมื่อเทียบกับแผนปี 2565 ที่ได้รับอนุมัติจากที่ประชุมสามัญผู้ถือหุ้น

หลังจากที่การเติบโตต่อเนื่องสิ้นสุดลงเมื่อปีที่แล้ว นักลงทุนก็อดไม่ได้ที่จะตั้งคำถามถึงความสามารถของ ABBank ในการบรรลุแผนอันทะเยอทะยานในปี 2023 ในไตรมาสแรกของปี กำไรก่อนหักภาษีของธนาคารเพิ่มขึ้นเพียงเล็กน้อยเพียง 6.3% ในช่วงเวลาเดียวกัน โดยแตะที่ 611,000 ล้านดอง ซึ่งส่วนใหญ่เป็นผลมาจากรายได้ที่ไม่ใช่ดอกเบี้ย อย่างไรก็ตาม จะต้องเน้นย้ำว่ารายได้จากการแลกเปลี่ยนเงินตราต่างประเทศ การซื้อขายหลักทรัพย์ การลงทุนทางการเงิน ฯลฯ ล้วนเป็นรายได้ที่ไม่สามารถยั่งยืนได้ ขึ้นอยู่กับความผันผวนของตลาดเป็นอย่างมาก และเต็มไปด้วยความเสี่ยงมากมาย

คุณภาพสินเชื่อลดลง หนี้เสียพุ่งสูงขึ้น ในบริบทที่ธุรกิจถดถอย คุณภาพสินเชื่อของ ABBank ก็ลดลงอย่างชัดเจนเช่นกัน จากระดับหนี้สูญ (หนี้ต่ำกว่ามาตรฐาน หนี้สงสัยจะสูญ และหนี้ที่อาจสูญเสียทุน) ที่ต่ำกว่า 1,000 พันล้านดอง ณ สิ้นปี 2561 ตัวเลขนี้เพิ่มขึ้นอย่างต่อเนื่องตลอดหลายปีที่ผ่านมาจนแตะเกือบ 2,400 พันล้านดอง ณ สิ้นปี 2565 ซึ่งเพิ่มขึ้น 2.4 เท่าหลังจาก 4 ปี อัตราส่วนหนี้สูญต่อสินเชื่อคงค้างยังเพิ่มขึ้นจากต่ำกว่า 2% ณ สิ้นปี 2561 มาเป็นเกือบ 3% ณ สิ้นปีที่แล้ว ที่น่าสังเกตคือ สถานการณ์ดังกล่าวไม่ได้ดีขึ้นเลยในช่วงเดือนแรกของปีนี้ และยังเลวร้ายยิ่งขึ้นเมื่ออัตราหนี้เสียพุ่งสูงเกิน 4% ซึ่งเกินกว่ากฎเกณฑ์ของธนาคารแห่งรัฐ

ในไตรมาสแรกของปี 2566 หนี้สูญรวมของ ABBank ยังคงเพิ่มขึ้นร้อยละ 35 หลังจากไตรมาสแรกของปีเป็นเกือบ 3,200 พันล้านดอง โดยหนี้ด้อยคุณภาพ ณ สิ้นไตรมาสแรกเพิ่มขึ้นเป็นสองเท่าเมื่อเทียบกับต้นปีเป็น 1,128 พันล้านดอง หนี้สงสัยจะสูญเพิ่มขึ้น 265 พันล้านดอง คิดเป็นกว่า 63% เมื่อเทียบกับช่วงต้นปี ในทางกลับกัน หนี้เสียลดลงเล็กน้อยเหลือ 1,384 พันล้านดอง แต่ยังคงคิดเป็นสัดส่วนสูงสุดของหนี้เสียรวมมากกว่าร้อยละ 43 หนี้สูญเพิ่มขึ้นขณะที่ระดับสินเชื่อของ ABBank ลดลง สินเชื่อคงค้างลูกค้าสิ้นไตรมาสแรกลดลง 3.1% เหลือ 79,453 พันล้านดอง ณ วันที่ 31 มีนาคม สินทรัพย์รวมของ ABBank อยู่ที่ 134,282 พันล้านดอง เพิ่มขึ้น 3.2% เมื่อเทียบกับช่วงต้นปี โดยเงินฝากธนาคารของรัฐลดลงร้อยละ 47 เหลือ 1,422 พันล้านดอง เงินฝากสถาบันสินเชื่ออื่นๆ เพิ่มขึ้นร้อยละ 38 เหลือ 28,025 พันล้านดอง เงินฝากลูกค้าลดลง 10.3% เหลือ 75,429 พันล้านดอง

แหล่งที่มา

![[ภาพ] การต่อเรือของเวียดนามที่มุ่งหวังจะออกสู่ท้องทะเล](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/24ecf0ba837b4c2a8b73853b45e40aa7)

![[ภาพ] พิธีมอบรางวัลผลงานศึกษาและติดตามประธานาธิบดีโฮจิมินห์](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/a08ce9374fa544c292cca22d4424e6c0)

![[วิดีโอ] - เพิ่มมูลค่าผลิตภัณฑ์ OCOP ของกวางนามผ่านการเชื่อมโยงการค้า](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

การแสดงความคิดเห็น (0)