Nam A Commercial Joint Stock Bank (Nam A Bank) เพิ่งประกาศผลประกอบการในช่วง 9 เดือนแรกของปี 2567 โดยมีเป้าหมายสำคัญหลายประการที่ "บรรลุเป้าหมาย" ของแผนปีนี้

ในบริบทของความท้าทายต่างๆ มากมายใน เศรษฐกิจ มหภาค ธนาคาร Nam A ได้ดำเนินการตามนโยบายของรัฐบาลและธนาคารแห่งรัฐเวียดนาม (SBV) อย่างรวดเร็ว ด้วยความพยายามร่วมกัน เป้าหมายทางธุรกิจที่สำคัญหลายประการของธนาคารแห่งนี้ได้ "บรรลุเป้าหมาย" ตามแผนประจำปี และเป้าหมายอื่นๆ ก็มีการเติบโตในเชิงบวกเช่นกัน

โดยเฉพาะ ณ วันที่ 30 กันยายน 2024 สินทรัพย์รวมของ Nam A Bank มีมูลค่าเกือบ 240,000 พันล้านดอง (เพิ่มขึ้นเกือบ 16% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2023 โดยบรรลุเป้าหมาย 103% ของแผนประจำปี) การระดมเงินทุนมีมูลค่าเกือบ 173,000 พันล้านดอง (เพิ่มขึ้นกว่า 5% ในช่วงเวลาเดียวกันของปี 2566 โดยบรรลุเป้าหมายประจำปี 97%) ส่วนสินเชื่อคงค้างมีมูลค่าเกือบ 164,000 พันล้านดอง (เพิ่มขึ้นเกือบ 24% ในช่วงเวลาเดียวกันของปี 2566 โดยบรรลุเป้าหมายประจำปี 102%) เป้าหมายการเติบโตเหล่านี้ส่งผลให้กำไรก่อนหักภาษีของ Nam A Bank สูงกว่า 3,300 พันล้านดอง (เพิ่มขึ้น 63% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2566 โดยบรรลุเป้าหมายประจำปี 83%)...

ที่น่าสังเกตคือ Nam A Bank รักษากำไรเฉลี่ยมากกว่า 1,000 พันล้านดองต่อไตรมาส รายได้ดอกเบี้ยสุทธิในไตรมาส 3 เพิ่มขึ้นกว่า 1,500 พันล้านดอง เทียบเท่ากับการเพิ่มขึ้นกว่า 34% จากช่วงเดียวกันของปี 2566

กำไรดังกล่าวสามารถมาจากการสนับสนุนจากกลุ่มธนาคารดิจิตอลได้ ด้วยเหตุนี้ Nam A Bank จึงได้พัฒนาระบบนิเวศ Digital Banking อย่างต่อเนื่อง รวมถึง ONEBANK, หุ่นยนต์ OPBA และ Open Banking โดยเฉพาะอย่างยิ่งตั้งแต่เปิดตัว ONEBANK มีการเติบโตอย่างมากโดยมีอัตราการเติบโตของธุรกรรมมากกว่า 40% ต่อไตรมาส เงินทุนทั้งหมดที่ระดมได้จากธนาคาร ONEBANK มีมูลค่าเกือบ 10,000 พันล้านดอง (คิดเป็น 6% ของการระดมทั้งหมด)

ในฐานะธนาคารผู้บุกเบิกในด้านสินเชื่อสีเขียว Nam A Bank ได้นำห่วงโซ่คุณค่าสินเชื่อสีเขียวมาใช้ โดยมุ่งเน้นที่ภาค การเกษตร การเพาะเลี้ยงสัตว์น้ำ และพลังงานหมุนเวียน และมีเป้าหมายที่จะเพิ่มสัดส่วนของสินเชื่อสีเขียวเป็น 20-25% (2-3 เท่าของสัดส่วนปัจจุบัน)

นอกจากนี้อัตราส่วน ROE, ROA และ NIM ของธนาคารแห่งนี้ก็ได้รับการปรับปรุงดีขึ้นอย่างมีนัยสำคัญเช่นกัน ณ วันที่ 30 กันยายน พ.ศ. 2567 อัตราส่วน ROE อยู่ที่ 22.09% และ ROA อยู่ที่ 1.63% แสดงให้เห็นว่าธนาคารไม่เพียงแต่เติบโตขึ้นเท่านั้น แต่ยังมีผลกำไรสูงอีกด้วย

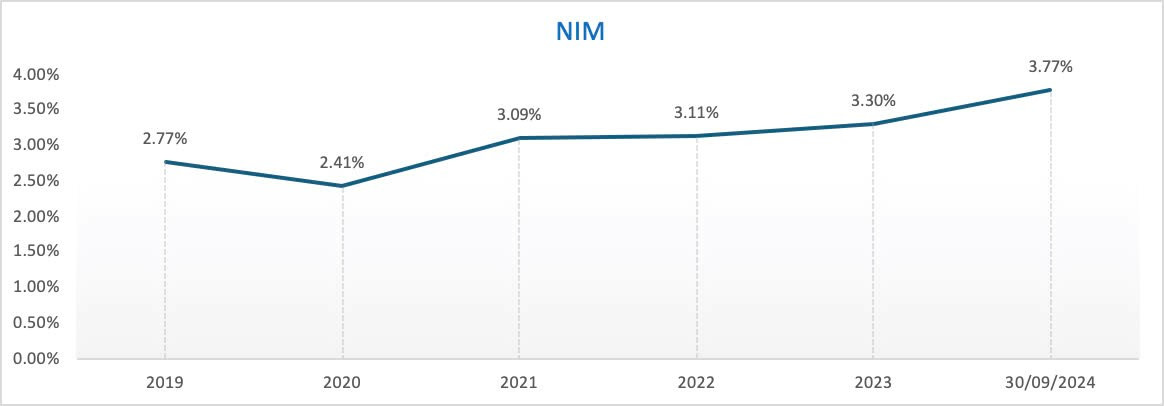

อัตราส่วน NIM อยู่ที่ 3.77% เทียบกับ 3.6% ณ สิ้นไตรมาส 2/2567 ธนาคารคาดว่าอัตราส่วน NIM ตั้งแต่นี้จนถึงสิ้นปี 2567 จะยังคงอยู่ในช่วง 3.5-3.8% โดยอัตราดอกเบี้ยยังคงอยู่ในระดับต่ำเพื่อช่วยเหลือบุคคลและธุรกิจในบริบทของปัญหาเศรษฐกิจต่างๆ มากมาย

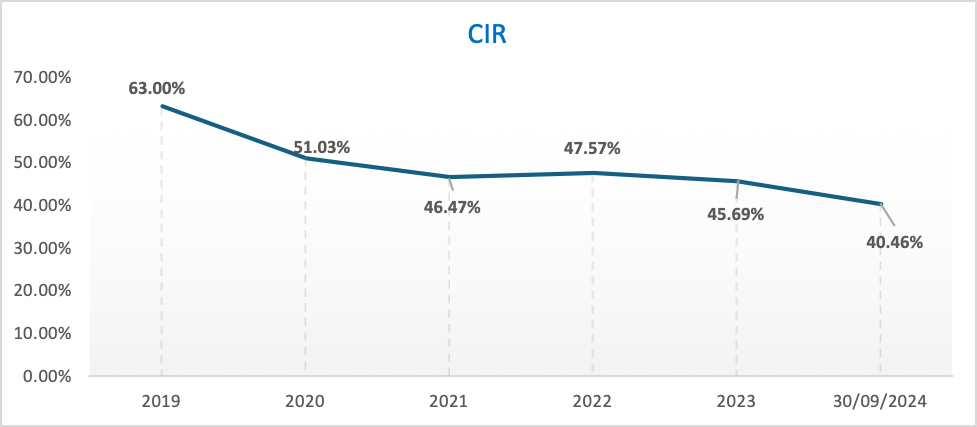

ในส่วนของต้นทุนการดำเนินงาน (CIR) ณ วันที่ 30 กันยายน 2567 อยู่ที่ประมาณ 40.46% ซึ่งถือว่าเหมาะสมค่อนข้างมาก ธนาคาร Nam A ตั้งเป้าที่จะเพิ่มเงินเดือนและสวัสดิการให้กับธนาคารชั้นนำ 7-10 แห่งในเวียดนาม เพื่อดึงดูดผู้มีความสามารถ ควบคู่ไปกับการขยายเครือข่ายที่เพิ่มขึ้น และลงทุนอย่างหนักด้านเทคโนโลยี เพื่อเพิ่มเนื้อหาเทคโนโลยีในผลิตภัณฑ์และบริการ ดังนั้นในช่วงนี้ CIR จึงตั้งเป้าไว้ที่ราวๆ 40 – 45% เพื่อสร้างพื้นฐานให้ธนาคารเติบโตอย่างแข็งแกร่งในปีต่อๆ ไป

ในช่วงปี 2020 เป็นต้นไป ธนาคาร Nam A ได้มีการปรับเปลี่ยนสู่ระบบดิจิทัลอย่างแข็งแกร่ง รวมถึงได้ขยายการดำเนินงานไปทั่วจังหวัดและเมืองต่างๆ ทั่วประเทศ ปัจจุบันธนาคารมีสถานที่ให้บริการธุรกิจเกือบ 250 แห่งทั่วประเทศ รวมถึงสถานที่ให้บริการธุรกิจแบบดั้งเดิมเกือบ 150 แห่ง (สาขา สำนักงานธุรกรรม) และสถานที่ ONEBANK 101 แห่ง แม้ว่าต้นทุนการดำเนินงานจะเพิ่มขึ้น แต่ CIR ก็ค่อยๆ ปรับปรุงดีขึ้นในช่วงหลายปีที่ผ่านมา

นอกจากนี้ ตัวบ่งชี้ความปลอดภัยในการดำเนินงานยังเกินข้อกำหนดของธนาคารแห่งรัฐอีกด้วย ธนาคาร Nam A ปฏิบัติตามตัวชี้วัดสภาพคล่อง โดยบรรลุเกณฑ์ Basel III อัตราส่วนความปลอดภัยของเงินทุน CAR อยู่ที่สูงกว่า 11.11% (ขั้นต่ำตามที่ธนาคารแห่งเวียดนามกำหนดคือ 8%) อัตราส่วนยอดคงเหลือของเงินกู้ต่อเงินทุนที่ระดมได้ LDR อยู่ที่ 75.72% (สูงสุดตามที่ธนาคารแห่งเวียดนามกำหนดคือ 85%) อัตราส่วนสภาพคล่องสำรอง LCR อยู่ที่ 21.11% (ขั้นต่ำตามที่ธนาคารแห่งเวียดนามกำหนดคือ 10%) อัตราส่วนความสามารถในการชำระหนี้ 30 วันของ VND อยู่ที่ 87.51% (ขั้นต่ำตามที่ธนาคารแห่งเวียดนามกำหนดคือ 10%) อัตราส่วนเงินทุนระยะสั้นสำหรับเงินกู้ระยะกลางและระยะยาวอยู่ที่ 17.56% (สูงสุดตามที่ธนาคารแห่งเวียดนามกำหนดคือต่ำกว่า 30%) ธนาคารนามอา ยังคงรักษากลยุทธ์สภาพคล่องที่มั่นคงและปลอดภัย

ส่วนอัตราหนี้เสีย (NPL) ของธนาคาร Nam A อยู่ที่ประมาณ 2.85% ธนาคารมีเป้าหมายที่จะลดอัตราส่วนดังกล่าวลงเหลือ 2% และอาจเพิ่มการกันสำรองอีก 300,000-500,000 ล้านดองเพื่อเพิ่มอัตราการครอบคลุมหนี้ (LLCR) เป็น 55-60%

ในช่วง 9 เดือนแรกของปี 2567 ธนาคาร Nam A ยังได้บรรลุเป้าหมายสำคัญหลายประการ อาทิ การดำเนินโครงการแปลงรายงานทางการเงินตามมาตรฐานสากล (IFRS) สำเร็จ มีส่วนสนับสนุนให้เกิดความโปร่งใส และปรับปรุงข้อมูลการรายงานทางการเงินตามมาตรฐานสากลของธนาคารให้กับผู้ลงทุน โดยเฉพาะนักลงทุนต่างชาติ Moody's ปรับเพิ่มอันดับความน่าเชื่อถือของธนาคาร Nam A เป็นสองกลุ่ม ได้แก่ คุณภาพสินทรัพย์จาก B3 เป็น B2 และตัวบ่งชี้ผลกำไรและความสามารถในการทำกำไรจาก B2 เป็น B1 พร้อมทั้งจัดอันดับผู้ออกหลักทรัพย์ด้วยแนวโน้ม "คงที่" ธนาคารได้ดำเนินการส่งมอบระบบการจัดการความเสี่ยงด้านสิ่งแวดล้อมและสังคม ESMS ให้กับ Pacific Risk Advisors LTD (PRA) สำเร็จ ซึ่งถือเป็นก้าวสำคัญในการดำเนินการและบรรลุตามหลักปฏิบัติเพื่อบรรลุเป็นธนาคารสีเขียวระดับ 5 ตั้งแต่ต้นปีจนถึงปัจจุบันนี้ เป็นธนาคารเดียวที่มีหุ้นจดทะเบียนใน HoSE…

ฮวินห์ ญู

ที่มา: https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

![[ภาพ] ผู้นำพรรคและรัฐบาลเข้าร่วมโครงการศิลปะพิเศษ "คุณคือโฮจิมินห์"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6895913f94fd4c51aa4564ab14c3f250)

![[ภาพ] ผู้นำพรรคและรัฐเยี่ยมชมสุสานประธานาธิบดีโฮจิมินห์](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/d7e02f242af84752902b22a7208674ac)

![[ภาพ] พิธีชักธงพิเศษเพื่อเฉลิมฉลองวันเกิดปีที่ 135 ของประธานาธิบดีโฮจิมินห์](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/1c5ec80249cc4ef3a5226e366e7e58f1)

การแสดงความคิดเห็น (0)