Góc nhìn TTCK tuần 8-13/4: Rủi ro ngắn hạn có chiều hướng gia tăng

Thị trường hiện thiên về đầu cơ ngắn hạn hơn, phù hợp các vị thế đã bán vùng giá cao, mua lại ở vùng giá thấp, các vị thế mua mới cần đánh giá chọn lọc cẩn trọng hơn.

Tuần đầu tiên của tháng 4, thị trường chứng khoán diễn ra không mấy tích cực, chỉ số VN-Index rơi vào nhịp giảm điểm khi gặp áp lực bán liên tục gia tăng ngay sau khi tiếp cận lại khu vực kháng cự mạnh quanh 1.290 - 1.300 điểm. Dòng tiền dường như đang có sự chọn lọc cổ phiếu khi không có nhóm ngành nào dẫn dắt cụ thể.

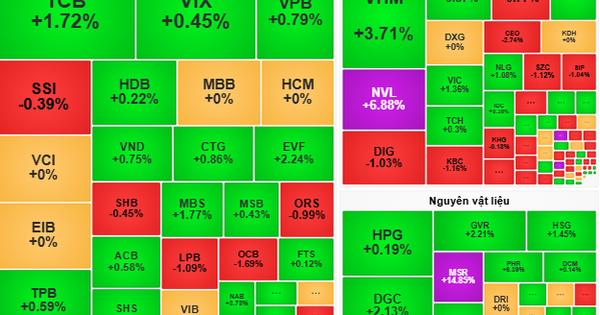

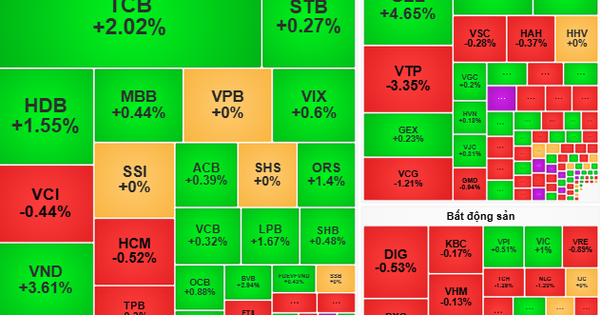

Điểm sáng đến từ nhóm cổ phiếu bất động sản và dầu khí. Trong khi đó, đà điều chỉnh diễn ra mạnh ở nhóm ngân hàng và các cổ phiếu trụ khác như HPG, FPT.

Cụ thể, nhóm ngân hàng trở thành áp lực lớn nhất làm VN-Index giảm điểm trong tuần. Nhóm này chiếm 4 vị trí dẫn đầu về ảnh hưởng tiêu cực đến chỉ số bao gồm CTG, BID, MBB và TCB đã lấy đi tổng cộng 10,3 điểm của VN-Index. Ngoài ra, trong top 10 còn có các mã ngân hàng khác như ACB, VIB và STB. Chiều tăng điểm, HVN và NVL với mức tăng lần lượt 15,2% và 6% đã dẫn đầu nhóm ảnh hưởng tích cực tới VN-Index.

Kết tuần, VN-Index giảm 2,23% so với tuần trước về mức 1.255,11 điểm, quay trở lại kiểm tra vùng giá cao nhất năm 2023 tương ứng 1.245 điểm - 1.255 điểm. VN-Index vẫn đang vượt lên các vùng kháng cự quan trọng trung dài hạn như 1.200 điểm, 1.250 điểm.

Trong tuần, thanh khoản trên HoSE đạt 127.065 tỷ đồng, tăng 12,4% so với tuần trước. Khối ngoại tiếp tục bán ròng với giá trị 2.182 tỷ đồng. So với các tuần trước, tuần này khối ngoại ít tiêu cực hơn khi mua ròng trở lại trong 2 phiên cuối tuần dù với giá trị không lớn. Top bán ròng trong tuần là các mã VHM (654 tỷ đồng), MSN (526 tỷ đồng) và SSI (491 tỷ đồng). Trong khi đó, phía mua ròng dẫn đầu là MWG với giá trị 391 tỷ đồng và NVL (201 tỷ đồng).

Theo ông Phan Tấn Nhật, Trưởng nhóm Phân tích Công ty Chứng khoán SHS, một số lý do được tác động tiêu cực đến thị trường trong tuần qua, như (1) Tỷ giá tăng mạnh. (2) Lợi tức trái phiếu Chỉnh phủ tăng và đang thoát khỏi kênh giảm giá kéo dài từ tháng 10/2022 đến nay, Trái phiếu kỳ hạn 10 năm Việt Nam trong tuần qua có thời điểm lên 2,92%, tăng mạnh từ mức 2,3% đầu tháng 01/2024 ảnh hưởng đến dòng tiền vào thị trường chứng khoán. Bên cạnh đó, sau 5 tháng tăng giá, rất nhiều mã/nhóm mã đã tăng giá mạnh với mức tăng 50-100% dẫn đến áp lực chốt lời.

Tuần qua, thị trường phân hóa mạnh, điểm tích cực là dòng tiền trung hạn vẫn đang duy trì trong thị trường và luân chuyển tốt như đang gia tăng ở các cổ phiếu dầu khí khi có nhiều mã sau giai đoạn tích lũy 5-6 tháng đã tăng giá mạnh trong tuần qua, hay các mã trong nhóm bất động sản. Tuy nhiên, đa số chịu áp lực chốt lời, bán mạnh sau giai đoạn tăng giá tốt như các mã ngân hàng, khu công nghiệp, chứng khoán.

Thông tin đáng chú ý trong tuần, theo số liệu từ Trung tâm lưu ký Chứng khoán Việt Nam (VSD), số lượng tài khoản của nhà đầu tư trong nước đã tăng thêm 163.621 tài khoản trong tháng 3/2024, số lượng mở mới ngày càng tăng trong điều kiện lãi suất giảm, giá vàng liên tục tăng cao, ngành bất động sản vẫn đang khó khăn, trái phiếu chưa lấy lại được niềm tin thì chứng khoán là lựa chọn hàng đầu.

Bên cạnh đó, thông tin tạo tâm lý tích cực khác là Vietcombank chính thức điều chỉnh lãi suất tiết kiệm. Với khách hàng cá nhân, VCB được điều chỉnh giảm 0,1 điểm phần trăm tại kỳ hạn từ 1 tháng - 9 tháng. Đối với khách hàng tổ chức, Vietcombank cũng điều chỉnh giảm lãi suất tiết kiệm trung bình 0,1 điểm % từ kỳ hạn 1-12 tháng.

Xét về kỹ thuật, sau khi không thể tăng trở lại vùng đỉnh cũ tại 1.290, VN-Index đã giảm dứt khoát trong 3 phiên liên tiếp, đây là dấu hiệu đáng lo ngại cho xu hướng ngắn hạn.

Ngưỡng hỗ trợ tâm lý 1.250 điểm có thể sẽ giúp chỉ số cân bằng hơn trong tuần sau nhưng để thoát khỏi xu hướng giảm điểm ngắn hạn, VN-Index cần có thời gian ổn định tạo nền. Nhà đầu tư cần quan sát thận trọng diễn biến của chỉ số tại mốc 1.250 điểm và có thể ở mốc 1.230 điểm, nếu VN-Index chưa ngừng rơi. Cần lưu ý rủi ro thị trường đang có chiều hướng gia tăng.

Chiến lược giao dịch tuần tới, nhà đầu tư ngắn hạn tập trung quản vị thế và giữ tỷ trọng cổ phiếu ở mức cân bằng, có thể cân nhắc gia tăng cổ phiếu từng phần trong nhịp điều chỉnh.

Với dòng vốn dài hạn thì nhà đầu tư tiếp tục nắm giữ cổ phiếu cơ bản tốt và có triển vọng tích cực đến giá mục tiêu. Với nhà đầu tư tỷ trọng tiền mặt cao có thể cân nhắc vùng hỗ trợ ngắn hạn 1.250 điểm để gia tăng vị thế.

Nhóm ngành theo dõi là bất động sản, dầu khí, xuất khẩu, hàng tiêu dùng, thép - tôn mạ.

Ông Nhật dự báo, tuần tới, thị trường tiếp tục phân hóa mạnh, các mã, nhóm mã chịu áp lực bán sẽ phục hồi, tích lũy, trong khi dòng tiền ngắn hạn, đầu cơ có thể vẫn tiếp tục gia tăng ở các mã đang có diễn biến tích cực trong tuần qua. VN-Index nếu tiếp tục chịu áp lực bán sẽ phục hồi tạo đáy cân bằng ở vùng giá quanh 1.240 điểm và tích lũy trong vùng giá 1240-1245 đến 1265-1270 điểm.

Tuy nhiên, thị trường hiện thiên về đầu cơ ngắn hạn hơn, phù hợp các vị thế đã bán vùng giá cao, mua lại ở vùng giá thấp, các vị thế mua mới cần đánh giá chọn lọc cẩn trọng hơn, tích lũy từng phần các cổ phiếu chất lượng tốt đang chịu áp lực giảm giá mạnh trong tuần qua, như các cổ phiếu khu công nghiệp, cảng biển, năng lượng.

Trên quan điểm đầu tư thận trọng, ông Nhật cho rằng, nhà đầu tư nên chờ các thông tin được công bố (1) Tình hình tổng dư nợ margin, tổng lượng tiền có sẳn của nhà đầu tư ở các công ty cuối quý I/2024 để đánh giá kỹ hơn. Dự kiến tổng dư nợ margin cuối quý I có thể lên đến 195.000 - 200.000 tỷ đồng, chiếm tỷ lệ khá cao. (2). Cần chờ các thông tin kết quả kinh doanh quý I/2024 được công bố, để đánh giá hiệu quả kinh doanh, dòng tiền, cân đối kế toán của các doanh nghiệp quan tâm, trước khi ra các quyết định đầu tư mới

Nguồn

Bình luận (0)