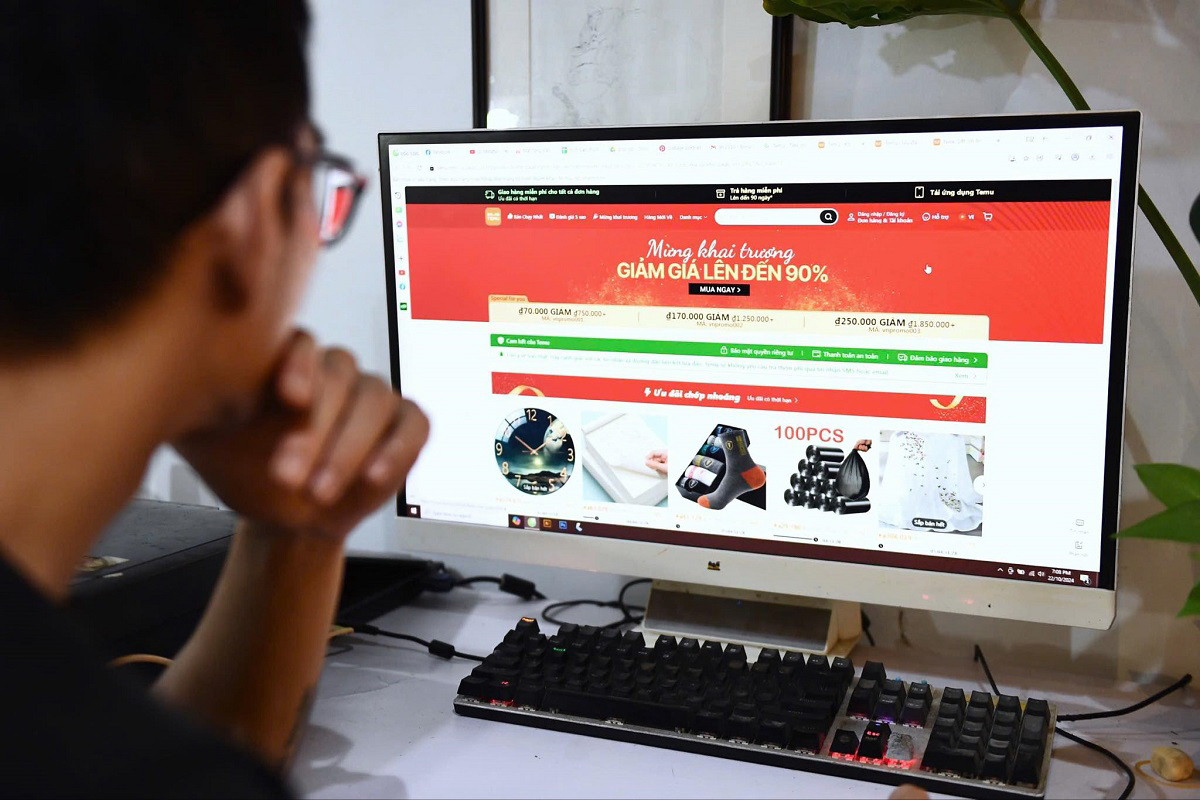

Владелец и оператор платформы Temu во Вьетнаме зарегистрировался в налоговой службе и получил налоговый код 9000001289. Temu начнет подавать налоговые декларации с третьего квартала 2024 года, крайний срок подачи налоговой декларации за третий квартал 2024 года — 31 октября 2024 года.

По данным источника в Главном налоговом управлении, 4 сентября 2024 года Elementary Innovation Pte. Ltd (владелец и оператор платформы электронной коммерции Temu во Вьетнаме) зарегистрировалась для уплаты налогов через Электронный информационный портал для иностранных поставщиков (NCCNN) Главного налогового департамента и получила налоговый код 9000001289.

Циркуляр № 80/2021/TT-BTC устанавливает, что NCCNN должны декларировать и платить налоги ежеквартально.

Соответственно, Temu начнет подавать декларации с третьего квартала 2024 года (крайний срок подачи налоговой декларации за третий квартал 2024 года — 31 октября 2024 года), декларируя доход с момента начала деятельности во Вьетнаме при наличии лицензии на осуществление деятельности от государственного органа управления. Ожидается, что в октябре 2024 года Temu начнет получать налогооблагаемый доход и задекларирует доход в налоговом декларационном периоде четвертого квартала 2024 года (крайний срок подачи — 31 января 2025 года).

Главное налоговое управление заявило, что будет внимательно следить за декларацией о доходах Тему, чтобы обеспечить правильный и полный сбор налогов в соответствии с правилами.

В последнее время такие трансграничные платформы электронной коммерции, как Temu, Shein, 1688..., ведут свою деятельность во Вьетнаме.

В соответствии с положениями Закона о налоговом администрировании и Циркуляра № 80/2021/TT-BTC, менеджеры платформ электронной коммерции Temu, 1688, Amazon... несут ответственность за регистрацию, самостоятельный расчет, самостоятельное декларирование и самостоятельную уплату налогов непосредственно через Электронный информационный портал NCCNN (управляемый Главным налоговым департаментом с 2022 года).

При выявлении некорректной декларации о доходах налоговый орган сопоставляет данные для определения доходов, требует исполнения обязательств, а также проводит проверки и ревизии в соответствии с нормативными актами при наличии признаков мошенничества или уклонения от уплаты налогов.

В отношении предприятий с иностранными инвестициями, которые получают доход во Вьетнаме, но еще не зарегистрировались для целей налогообложения, налоговые органы проводят проверку и принимают соответствующие меры для обеспечения эффективного налогового управления для электронной коммерции и деятельности цифровых платформ.

Столкнувшись с явлением, когда некоторые предприятия с иностранными инвестициями используют оправдание наличия «постоянного учреждения» посредством создания представительств во Вьетнаме, чтобы не в полной мере выполнять свои налоговые обязательства через Электронный информационный портал для предприятий с иностранными инвестициями, Главное налоговое управление сообщило правительству о предложении внести поправки в положения статьи 42 Закона о налоговом администрировании № 38/2019/QH14, чтобы они соответствовали фактическому наличию предприятий с иностранными инвестициями во Вьетнаме.

Главное налоговое управление оценивало и продолжает оценивать практическую ситуацию в области налогового администрирования для предприятий с иностранными инвестициями и ссылаться на международный опыт для дальнейшего совершенствования проектов Закона о налоговом администрировании, Закона о налоге на добавленную стоимость, Закона о корпоративном подоходном налоге, Указа о внесении изменений и дополнений в Указ № 123/ND-CP о счетах-фактурах... для обеспечения эффективного налогового администрирования, правильного и достаточного сбора налогов для предприятий с иностранными инвестициями при ведении бизнеса во Вьетнаме.

Источник: https://vietnamnet.vn/temu-da-dang-ky-thue-tong-cuc-thue-se-giam-sat-chat-viec-ke-khai-doanh-thu-2337576.html

![[Фото] Многие молодые люди терпеливо выстраивались в очередь под палящим солнцем, чтобы получить специальное приложение от газеты Nhan Dan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6f19d322f9364f0ebb6fbfe9377842d3)

![[Фото] Готовы к главным соревнованиям по вьетнамскому настольному теннису](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[Фото] Лидеры партии и государства посещают специальную художественную программу «Ты — Хо Ши Мин»](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6895913f94fd4c51aa4564ab14c3f250)

Комментарий (0)