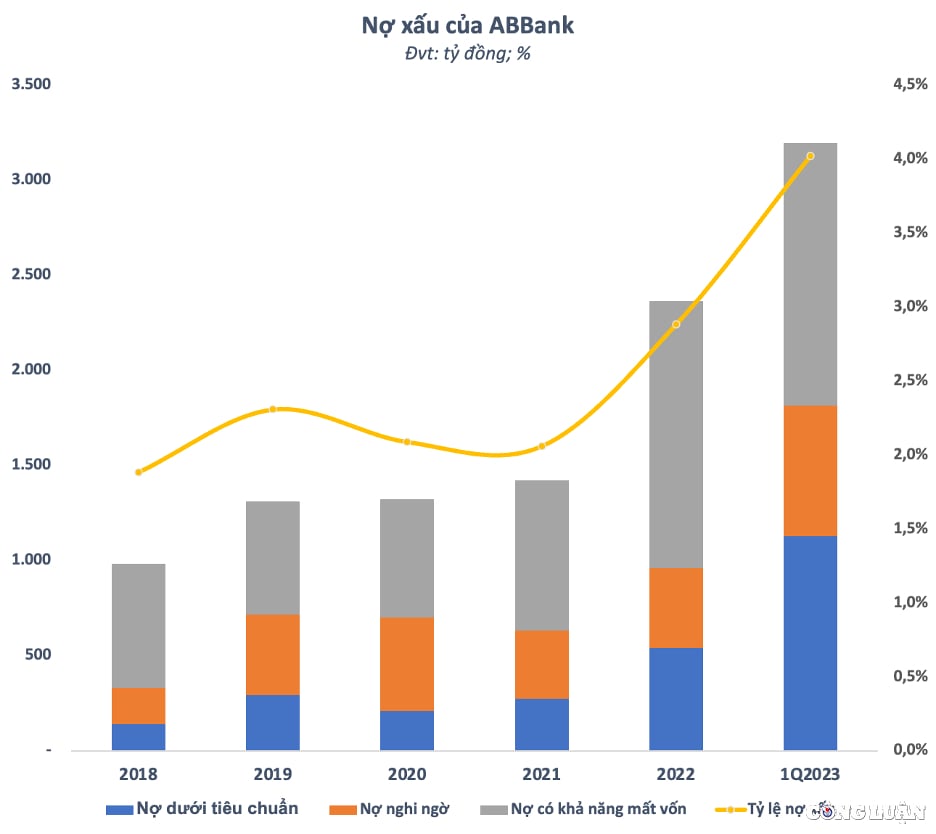

Общая сумма безнадежных долгов ABBank выросла на 35% по итогам первого квартала года и составила почти 3 200 млрд донгов, что эквивалентно коэффициенту безнадежных долгов, который резко вырос с почти 3% до более 4%, превысив нормативы Государственного банка Вьетнама (SBV).

Прибыль в 2022 году снизилась, план не выполнен

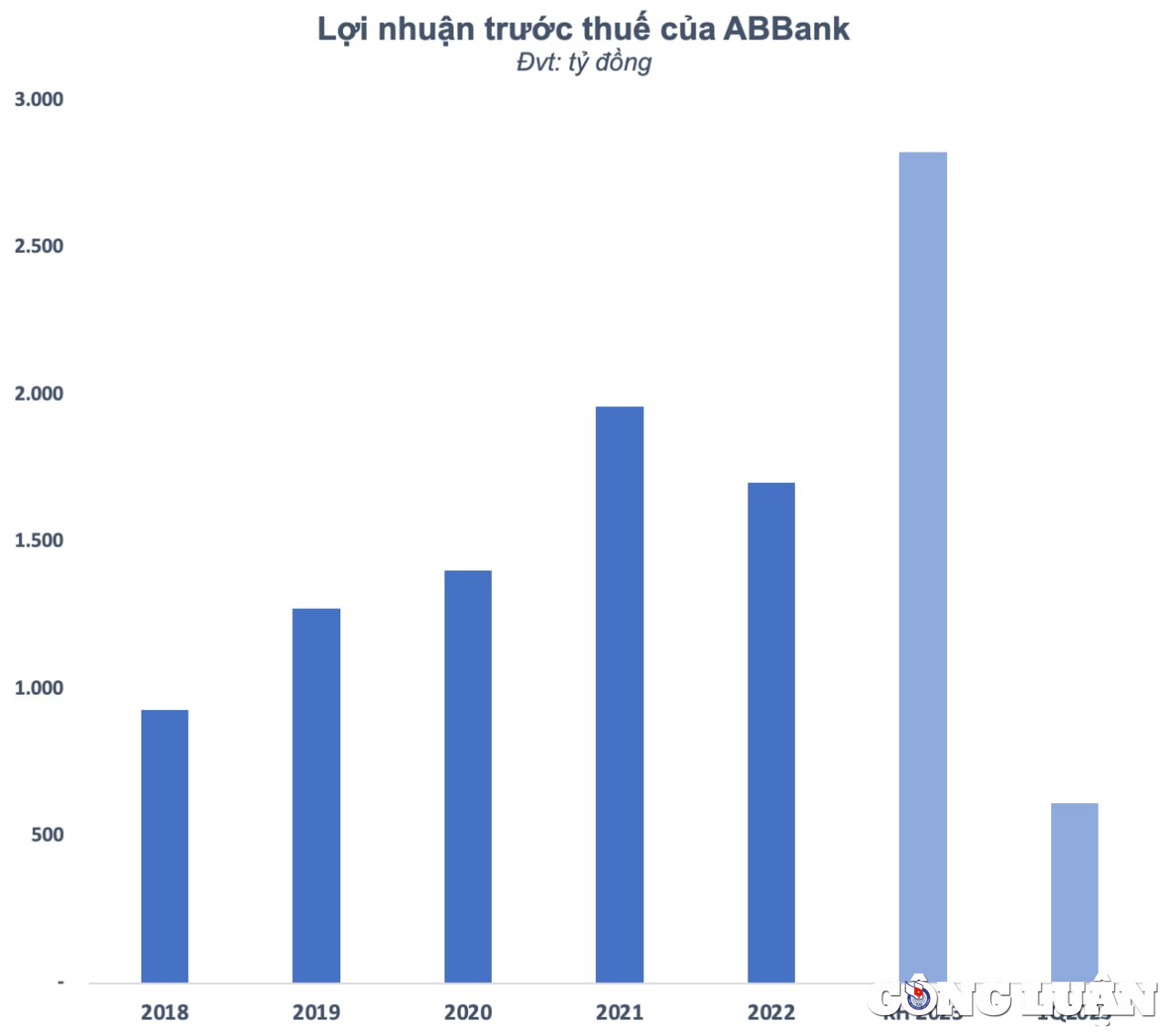

На годовом общем собрании акционеров 2023 года коммерческий акционерный банк An Binh (ABBank - код ABB) поставил цель увеличить прибыль до налогообложения на 68% по сравнению с 2022 годом до 2 826 млрд донгов. Этот амбициозный план был разработан банком после года спада бизнеса и неспособности достичь поставленных целей.

В 2022 году чистый процентный доход ABBank достиг 3 735 млрд донгов, увеличившись на 22% по сравнению с предыдущим годом. Между тем, непроцентные доходы снизились: доходы от услуг сократились на 34% (до 232 млрд донгов), а доходы от операций с иностранной валютой сократились на 53% (до 193 млрд донгов). Примечательно, что другие виды деятельности принесли прибыль в размере более 415 млрд донгов, увеличившись на 62%.

С другой стороны, операционные расходы выросли всего на 8% в годовом исчислении и составили почти 2 043 млрд донгов. В течение года ABBank выделил около 777 млрд донгов на покрытие кредитных рисков. В результате этот банк заработал всего лишь более 1,702 млрд донгов прибыли до налогообложения, что на 13% меньше, чем в прошлом году. По сравнению с планом в 3,079 млрд донгов прибыли до налогообложения, установленным на весь 2022 год, ABBank достиг лишь половины цели.

В ABBank пояснили, что из-за влияния инфляции многие расходы увеличились по сравнению с 2021 годом и предложенным планом. Кроме того, в прошлом году торговля государственными облигациями столкнулась с трудностями из-за роста процентных ставок и колебаний валютных курсов, что оказало неблагоприятное воздействие. В конце года ABBank осуществил перевод остатков на торговых счетах в иностранной валюте для обеспечения соответствия нормативным актам Госбанка, а также скорректировал инвестиционный портфель, что отразилось на годовой прибыли. Таким образом, ABBank не оправдал ожиданий по сравнению с планом на 2022 год, утвержденным Общим собранием акционеров.

После того, как в прошлом году полоса роста закончилась, инвесторы не могли не усомниться в способности ABBank выполнить свой амбициозный план в 2023 году. В первом квартале года прибыль банка до налогообложения увеличилась лишь незначительно — на 6,3% по сравнению с тем же периодом, достигнув 611 млрд донгов, в основном за счет непроцентных доходов. Однако следует подчеркнуть, что доходы от валютных операций, торговли ценными бумагами, финансовых инвестиций и т. д. являются неустойчивыми доходами, сильно зависящими от колебаний рынка и сопряженными со многими рисками. Кредитное качество падает, безнадежная задолженность стремительно растет В условиях спада деловой активности кредитное качество ABBank также явно ухудшилось. Если уровень безнадежной задолженности (некачественная задолженность, сомнительная задолженность и задолженность с потенциальной потерей капитала) на конец 2018 года составлял менее 1000 млрд донгов, то с годами эта цифра непрерывно росла и к концу 2022 года достигла почти 2400 млрд донгов, что в 2,4 раза больше за 4 года. Соотношение безнадежной задолженности к непогашенной кредитной задолженности также увеличилось с менее 2% в конце 2018 года до почти 3% в конце прошлого года. Примечательно, что ситуация не улучшилась в первые месяцы этого года и даже стала еще серьезнее, когда коэффициент безнадежной задолженности резко вырос до более чем 4%, превысив нормативы Госбанка. В первом квартале 2023 года общий объем безнадежной задолженности ABBank продолжил расти на 35% по сравнению с первым кварталом года и составил почти 3 200 млрд донгов. Из них некачественная задолженность на конец первого квартала выросла вдвое по сравнению с началом года и составила 1 128 млрд донгов. Сомнительная задолженность также увеличилась на 265 млрд донгов, что составляет более 63% по сравнению с началом года. С другой стороны, безнадежная задолженность несколько снизилась до 1 384 млрд донгов, но по-прежнему составляет наибольшую долю от общей суммы безнадежной задолженности — более 43%. Уровень безнадежной задолженности увеличился, в то время как кредитная шкала ABBank сузилась. На конец первого квартала непогашенные кредиты клиентам сократились на 3,1% до 79 453 млрд донгов. По состоянию на 31 марта общие активы ABBank составили 134 282 млрд донгов, что на 3,2% больше, чем на начало года. Из них депозиты в Государственном банке сократились на 47% до 1 422 млрд донгов, депозиты в других кредитных учреждениях увеличились на 38% до 28 025 млрд донгов. Объем клиентских депозитов сократился на 10,3% до 75 429 млрд донгов.

![[Фото] Генеральный секретарь То Лам принимает первого заместителя генерального секретаря Африканского национального конгресса (АНК) Южной Африки](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/bb2999907e1245d5b4c7310a890d8201)

![[Фото] Церемония награждения за работы по изучению и следованию за президентом Хо Ши Мином](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/a08ce9374fa544c292cca22d4424e6c0)

![[Фото] Вьетнамское судостроение стремится выйти к океану](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/24ecf0ba837b4c2a8b73853b45e40aa7)

![[ВИДЕО] - Повышение ценности продукции Quang Nam OCOP за счет торговых связей](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Комментарий (0)