Акционерный коммерческий банк Nam A (Nam A Bank) только что объявил результаты своей деятельности за первые 9 месяцев 2024 года, при этом многие важные цели годового плана были «достигнуты».

В условиях многочисленных проблем макроэкономики Nam A Bank оперативно реализовал политику правительства и Государственного банка Вьетнама (SBV). Благодаря коллективным усилиям многие важные бизнес-цели этого банка «достигли цели» годового плана, а по другим целям также был достигнут положительный рост.

В частности, по состоянию на 30 сентября 2024 года общие активы Nam A Bank достигли почти 240 000 млрд донгов (увеличившись почти на 16% по сравнению с аналогичным периодом 2023 года и выполнив 103% годового плана); Мобилизация капитала достигла почти 173 000 млрд донгов (рост более чем на 5% по сравнению с аналогичным периодом 2023 года, выполнение 97% годового плана), непогашенные кредиты достигли почти 164 000 млрд донгов (рост почти на 24% по сравнению с аналогичным периодом 2023 года, выполнение 102% годового плана). Эти целевые показатели роста способствовали тому, что прибыль Nam A Bank до налогообложения достигла более 3300 млрд донгов (рост на 63% по сравнению с аналогичным периодом 2023 года, что на 83% больше годового плана)...

Примечательно, что Nam A Bank сохраняет среднюю прибыль более 1000 млрд донгов в квартал. Чистый процентный доход в третьем квартале увеличился более чем на 1 500 млрд донгов, что эквивалентно увеличению более чем на 34% по сравнению с аналогичным периодом 2023 года.

Эту прибыль можно объяснить вкладом сегмента цифрового банкинга. Соответственно, Nam A Bank постоянно совершенствует свою экосистему цифрового банкинга, включая: ONEBANK, робота OPBA и Open Banking. В частности, с момента своего запуска ONEBANK значительно вырос, показав темпы роста транзакций более 40% в квартал. Общий объем капитала, мобилизованного от ONEBANK, составляет почти 10 000 млрд донгов (что составляет 6% от общего объема мобилизации).

Будучи пионером в области зеленого кредитования, Nam A Bank развернул цепочку создания стоимости зеленого кредитования, сосредоточившись на секторах сельского хозяйства , аквакультуры и возобновляемой энергетики, и ставит своей целью увеличить долю зеленого кредитования до 20–25% (в 2–3 раза больше текущей доли).

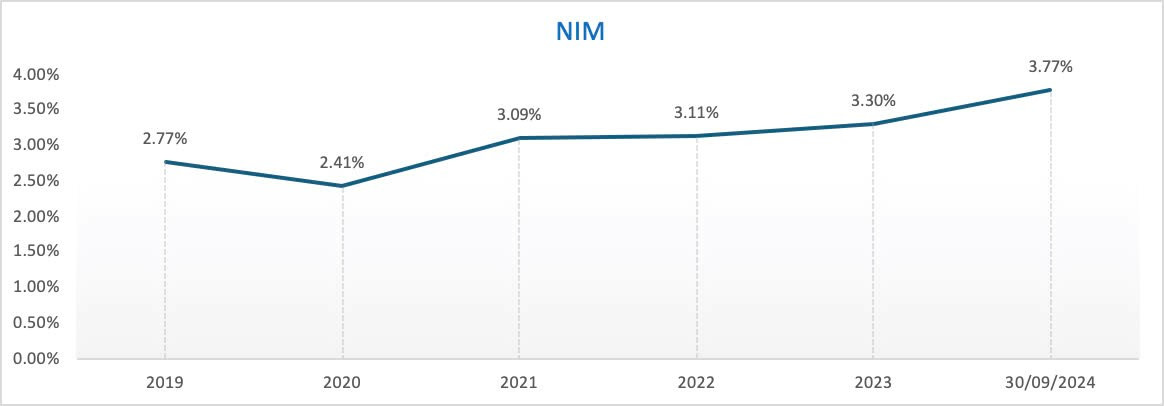

Кроме того, показатели ROE, ROA и NIM этого банка также значительно улучшились. По состоянию на 30 сентября 2024 года показатель ROE достиг 22,09%, ROA — 1,63%, что свидетельствует о не только росте масштабов банка, но и достижении им высокой прибыльности.

Коэффициент чистой процентной маржи (NIM) составил 3,77% по сравнению с 3,6% на конец второго квартала 2024 года. Банк ожидает, что с настоящего момента и до конца 2024 года чистая процентная маржа останется в диапазоне 3,5–3,8%, а процентные ставки останутся низкими для поддержки частных лиц и предприятий в условиях многочисленных экономических трудностей.

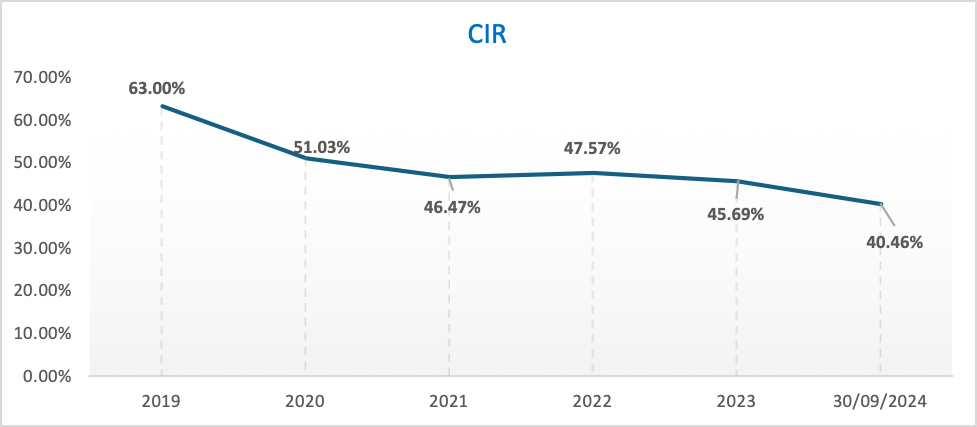

Что касается эксплуатационных расходов (CIR), то по состоянию на 30 сентября 2024 года они составили около 40,46%, что является относительно оптимальным показателем. Nam A Bank стремится поддерживать уровень зарплат и льгот на уровне 7–10 крупнейших банков Вьетнама, чтобы привлекать талантливых сотрудников, а также расширять свою сеть и инвестировать значительные средства в технологии с целью повышения технологической составляющей продуктов и услуг. Таким образом, в этот период целевой показатель CIR планируется установить на уровне около 40–45%, чтобы создать предпосылки для значительного роста банка в ближайшие годы.

За период с 2020 года Nam A Bank провел значительную цифровую трансформацию, а также расширил свою деятельность в провинциях и городах по всей стране. В настоящее время банк имеет около 250 отделений по всей стране, включая около 150 традиционных отделений (филиалов, операционных офисов) и 101 отделение ONEBANK. Несмотря на рост эксплуатационных расходов, показатель CIR постепенно улучшался с годами.

При этом показатели безопасности операций превышают нормативы Госбанка. Nam A Bank соблюдает показатели ликвидности, соответствующие критериям Базеля III. Коэффициент безопасности капитала CAR достиг более 11,11% (минимум, установленный Государственным банком Вьетнама, составляет 8%), коэффициент остатка по кредиту к мобилизованному капиталу LDR достиг 75,72% (максимум, установленный Государственным банком Вьетнама, составляет 85%), коэффициент резерва ликвидности LCR 21,11% (минимум, установленный Государственным банком Вьетнама, составляет 10%), коэффициент платежеспособности в течение 30 дней VND достиг 87,51% (минимум, установленный Государственным банком Вьетнама, составляет 10%), коэффициент краткосрочного капитала для средне- и долгосрочных кредитов составил 17,56% (максимум, установленный Государственным банком Вьетнама, составляет менее 30%). Nam A Bank по-прежнему придерживается стабильной и безопасной стратегии ликвидности.

Что касается коэффициента безнадежной задолженности (NPL) банка Nam A, то он составляет около 2,85%. Банк намерен снизить этот коэффициент до 2% и может увеличить резервы на 300–500 млрд донгов, чтобы повысить коэффициент покрытия долга (LLCR) до 55–60%.

За первые 9 месяцев 2024 года Nam A Bank также добился многих важных результатов, таких как: завершение проекта по преобразованию финансовой отчетности в соответствии с международными стандартами (МСФО), что способствовало повышению прозрачности и улучшению финансовой отчетности банка в соответствии с международными стандартами для инвесторов, особенно иностранных; Moody's повысило кредитный рейтинг Nam A Bank по двум категориям: качество активов с B3 до B2 и показатели прибыли и рентабельности с B2 до B1, присвоив эмитенту рейтинг со «стабильным» прогнозом; Банк завершил передачу системы управления экологическими и социальными рисками ESMS компании Pacific Risk Advisors LTD (PRA), что стало важным этапом на пути внедрения и завершения основных направлений для достижения 5-го уровня Green Bank; С начала года и по настоящее время это единственный банк, акции которого котируются на HoSE…

Хюинь Нху

Источник: https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

![[Фото] Генеральный секретарь То Лам принимает участие в конференции по обзору 10 лет реализации Директивы № 05 Политбюро и оценке результатов реализации Постановления № 09 Центрального комитета партии общественной безопасности.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[Фото] Панорама церемонии открытия 43-го Национального чемпионата по настольному теннису по версии газеты Nhan Dan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[Фото] Крупный план моста Тан Лонг в городе Тху Дук после ремонта колеи](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[Фото] Президент Лыонг Кыонг вручает значок 40-летнего членства в партии руководителю канцелярии президента Ле Кхань Хаю](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[Фото] Премьер-министр Фам Минь Чинь осматривает ход строительства Национального выставочно-ярмарочного центра](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[ВИДЕО] - Повышение ценности продукции Quang Nam OCOP за счет торговых связей](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Комментарий (0)