"Lá bài" mang lại lợi nhuận cho SSI qua các năm

Chứng khoán SSI được thành lập ngày 27.12.1999, đăng ký kinh doanh ngày 5.4.2000.

Ban đầu SSI có vốn điều lệ là 6 tỉ đồng, cho đến tháng 4.2023 vừa qua, đơn vị này đã được Ủy ban Chứng khoán cho phép tăng vốn điều lệ lên hơn 15.000 tỉ đồng.

Hoạt động chính của SSI là môi giới chứng khoán, tự doanh chứng khoán, bảo lãnh phát hành chứng khoán, lưu ký chứng khoán, tư vấn tài chính và đầu tư chứng khoán, rồi đến giao dịch ký quỹ chứng khoán và hoạt động chứng khoán phái sinh.

Tuy nhiên, nhìn lại lịch sử tăng vốn và báo cáo tài chính các năm qua của SSI cho thấy, hoạt động môi giới chứng khoán của SSI lại èo uột, mang lại lợi nhuận kém.

Trong khi đó, hoạt động cho vay ký quỹ (cho vay margin) lại nổi trội, liên tục đem về cho SSI lợi nhuận hàng nghìn tỉ đồng.

Theo báo cáo tài chính công ty mẹ, kiểm toán năm 2022, lãi từ hoạt động cho vay và phải thu của SSI đạt hơn 1.800 tỉ đồng, cùng kỳ 2021 con số này đạt hơn 1.570 tỉ đồng. Năm 2020, lãi từ hoạt động cho vay của SSI đạt 525 tỉ đồng.

Có thể thấy, lãi từ hoạt động cho vay margin và cho vay hoạt động ứng trước tiền bán của khách hàng đã trở thành "miếng bánh béo bở" để SSI khai thác qua nhiều năm.

Còn ở mặt doanh thu hoạt động môi giới và các hoạt động khác qua các năm của SSI lại khá tẻ nhạt, bởi chi phí hoạt động lớn.

Riêng chi phí nghiệp vụ môi giới chứng khoán năm 2022 ghi nhận tại báo cáo tài chính công ty mẹ đã đạt ngưỡng 1.336 tỉ đồng. Năm 2021 là 1.494 tỉ đồng, còn 2020 là 625 tỉ đồng.

SSI có đang vi phạm Luật các Tổ chức tín dụng?

Ngoài việc tăng vay vốn ngân hàng, tăng vốn điều lệ để cho vay ký quỹ như Lao Động đã phản ánh trước đó, qua các năm, lượng tiền gửi của SSI liên tục tăng phi mã.

Còn nhớ cuối tháng 4.2023, một loạt các nhà đầu tư của Chứng khoán SSI nhận được thông báo của nhân viên tư vấn về sản phẩm mới của SSI về tiền gửi kỳ hạn, tương tự như hoạt động tiền gửi tại ngân hàng.

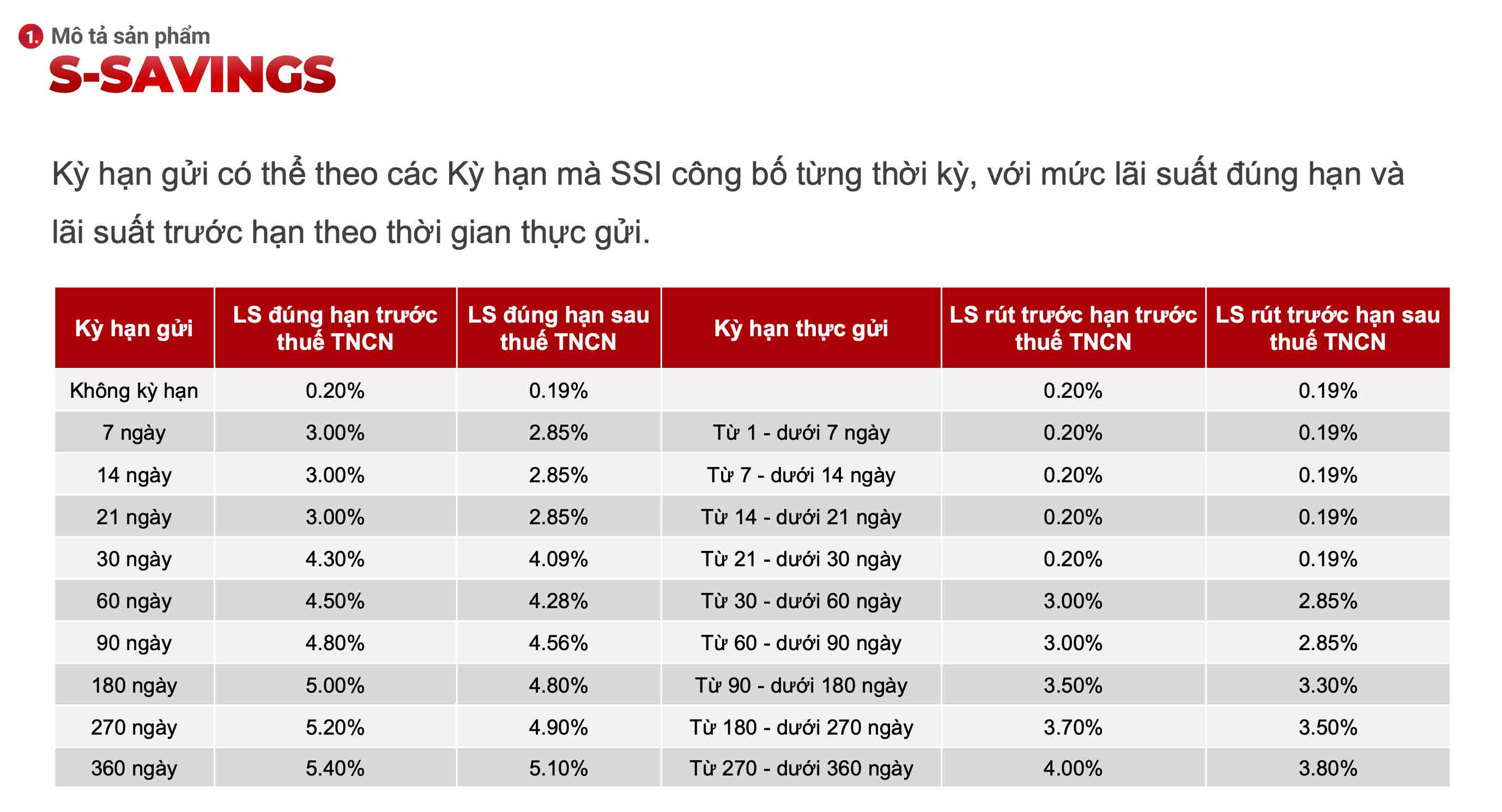

Theo lời mời chào, sản phẩm tiền gửi này của SSI có tên gọi là S-savings, tối ưu hoá dòng tiền nhàn rỗi; kỳ hạn linh hoạt; liên kết sức mua chứng khoán... Thời điểm này thị trường chứng khoán thanh khoản kém, trong khi đó lãi suất tiết kiệm tại các ngân hàng điều chỉnh giảm. Vì thế không ít nhà đầu tư đã quan tâm đến sản phẩm này của SSI.

SSI cho rằng việc phát triển Sản phẩm S-Savings nhằm tối đa hóa lợi nhuận trên số tiền có sẵn trong tài khoản giao dịch thông thường hoặc tài khoản ký quỹ trong một kỳ hạn nhất định.

Theo lời giới thiệu, nhà đầu tư có thể đạt được lãi suất 4,5%/năm trong kỳ hạn siêu ngắn 1-2 tuần, và còn có lãi suất 7-7,7%/năm cho kỳ hạn thấp hơn 6 tháng.

Đáng nói, Khoản 2, Điều 8 Luật các Tổ chức tín dụng đã quy định: "Nghiêm cấm cá nhân, tổ chức không phải là tổ chức tín dụng thực hiện hoạt động ngân hàng, trừ giao dịch ký quỹ, giao dịch mua, bán lại chứng khoán của công ty chứng khoán".

Việc mập mờ trong lời giới thiệu sản phẩm S-Savings của Công ty chứng khoán SSI đặt ra dấu hỏi về việc có hay không đơn vị này thực hiện huy động tiền gửi?

Tháng 12.2023, Ủy ban Chứng khoán phải ra "tối hậu thư" yêu cầu các công ty chứng khoán (CTCK) không được thực hiện các hoạt động làm cho khách hàng/nhà đầu tư hiểu rằng CTCK có chức năng nhận tiền gửi và phải tất toán toàn bộ các giao dịch đã phát sinh liên quan đến hoạt động này, chậm nhất trước ngày 30.06.2024.

Trường hợp CTCK đã có hoạt động cho phép khách hàng/nhà đầu tư được hưởng/hỗ trợ lãi suất trên số tiền chưa phát sinh giao dịch phải dừng ngay việc thỏa thuận/ký mới và phải tất toán toàn bộ các giao dịch đã phát sinh liên quan đến hoạt động này, chậm nhất trước ngày 30.06.2024.

Báo cáo tài chính lũy kế năm 2023 cho thấy, tiền gửi của khách hàng tại SSI đạt gần 5.300 tỉ đồng, trong đó tiền gửi của nhà đầu tư về giao dịch chứng khoán theo phương thức CTCK quản lý là 4.643 tỉ đồng (chiếm 88%).

Các năm 2022, 2021, 2020, tiền gửi của khách hàng ghi nhận hết năm đạt lần lượt là 4.715 tỉ đồng; 7.246 tỉ đồng và 4.812 tỉ đồng.

Ước tính, khoản tiền gửi của nhà đầu tư về giao dịch chứng khoán theo phương thức CTCK quản lý chiếm từ 85-90% tổng số tiền gửi.

Trong khi đó, nghiệp vụ quản lý tiền của khách hàng tại CTCK theo Điều 17 Thông tư 121/2020/TT-BTC quy định, CTCK phải xây dựng hệ thống quản lý tách bạch tiền của khách hàng.

Cụ thể, khách hàng mở tài khoản trực tiếp tại ngân hàng thương mại do CTCK lựa chọn để quản lý tiền giao dịch chứng khoán.

Ngoài ra, các CTCK vẫn được bổ sung phương thức mở tài khoản chuyên dụng tại ngân hàng để quản lý tiền gửi giao dịch chứng khoán của khách hàng.

Quy định này nhằm hạn chế rủi ro cho nhà đầu tư, không bị lạm dụng vốn hay mất thanh khoản.

Trước đó, tháng 12.2022, Ủy ban Chứng khoán nhà nước ra quyết định xử phạt vi phạm hành chính 200 triệu đồng trong lĩnh vực chứng khoán và thị trường chứng khoán đối với Công ty cổ phần Chứng khoán SSI.

Lý do bị phạt vì công ty này đã vi phạm quy định về hạn chế cho vay: cho khách hàng vay tiền thông qua hợp đồng ký gửi và mua bán trái phiếu, hợp đồng đặt mua chứng khoán.

Nguồn

![[Ảnh] Vượt mọi khó khăn, đẩy nhanh tiến độ thi công Dự án Nhà máy Thủy điện Hoà Bình mở rộng](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/bff04b551e98484c84d74c8faa3526e0)

![[Ảnh] Bế mạc Hội nghị lần thứ 11 Ban Chấp hành Trung ương Đảng Cộng sản Việt Nam khóa XIII](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/12/114b57fe6e9b4814a5ddfacf6dfe5b7f)

Bình luận (0)