Sau soát xét, nhiều doanh nghiệp ghi nhận lãi thêm hàng trăm tỉ, đáng chú ý có CTCP Phát triển Đô thị Từ Liêm (Lideco, HOSE: NTL).

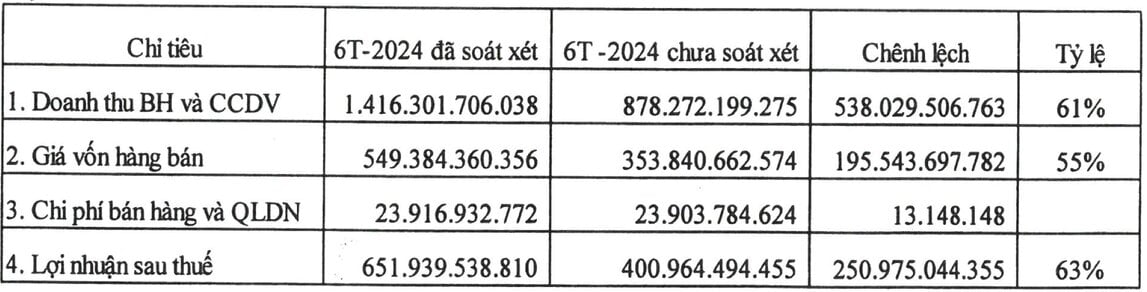

Theo đó, ông Lê Minh Tuân - Chủ tịch Hội đồng Quản trị, cho biết có các khoản doanh thu bán hàng và cung cấp dịch vụ ghi nhận tăng thêm hơn 536 tỉ đồng lên mức 1.416 tỉ đồng, tương đương tỉ lệ tăng 61% sau soát xét.

Giá vốn hàng bán tăng sau soát xét thêm 195 tỉ đồng; Chi phí bán hàng và quản lý doanh nghiệp tăng thêm 13 triệu đồng.

Từ đó, lợi nhuận của công ty tăng thêm gần 251 tỉ đồng, tương ứng tỉ lệ tăng 63% so với số liệu tự lập, lên mức xấp xỉ 652 tỉ đồng.

Ông Tuân giải thích, đơn vị kiểm toán đã bổ sung thêm doanh thu và giá vốn đối với phần diện tích đất đã bán cho khách hàng của dự án Khu đô thị Bãi Muối (thuộc phường Cao Thắng, Hà Khánh, Hà Lầm - TP Hạ Long, tỉnh Quảng Ninh) - dù còn nợ tiền đến 30.6.2024 nhưng xác định đã đủ điều kiện ghi nhận doanh thu vào 6 tháng đầu năm 2024.

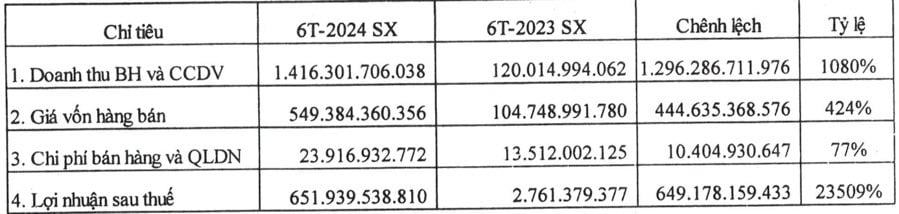

So sánh với cùng kỳ, lãi ròng của đơn vị tăng 23.509%, nghĩa là đơn vị đã vượt chỉ tiêu kế hoạch lợi nhuận năm 2024 đề ra, trong khi nếu xét trên số tự lập, lãi ròng của đơn vị này chỉ đạt 57% kế hoạch.

Ngoài Lideco, Tổng Công ty Sản xuất - Xuất nhập khẩu Bình Dương - CTCP (UPCoM: PRT) cũng ghi nhận mức lãi ròng tăng đến 300%.

Theo đó, do được hoàn nhập chi phí dự phòng đầu tư tài chính của các công ty con, liên doanh, liên kết khi xác định lại theo báo cáo đã được kiểm toán tại các đơn vị, lãi ròng tăng từ 2 tỉ đồng lên 8 tỉ đồng sau soát xét.

Tiếp đó là doanh nghiệp thuộc họ Petrolimex, CTCP Vận tải Xăng dầu đường Thủy Petrolimex (HOSE: PJT).

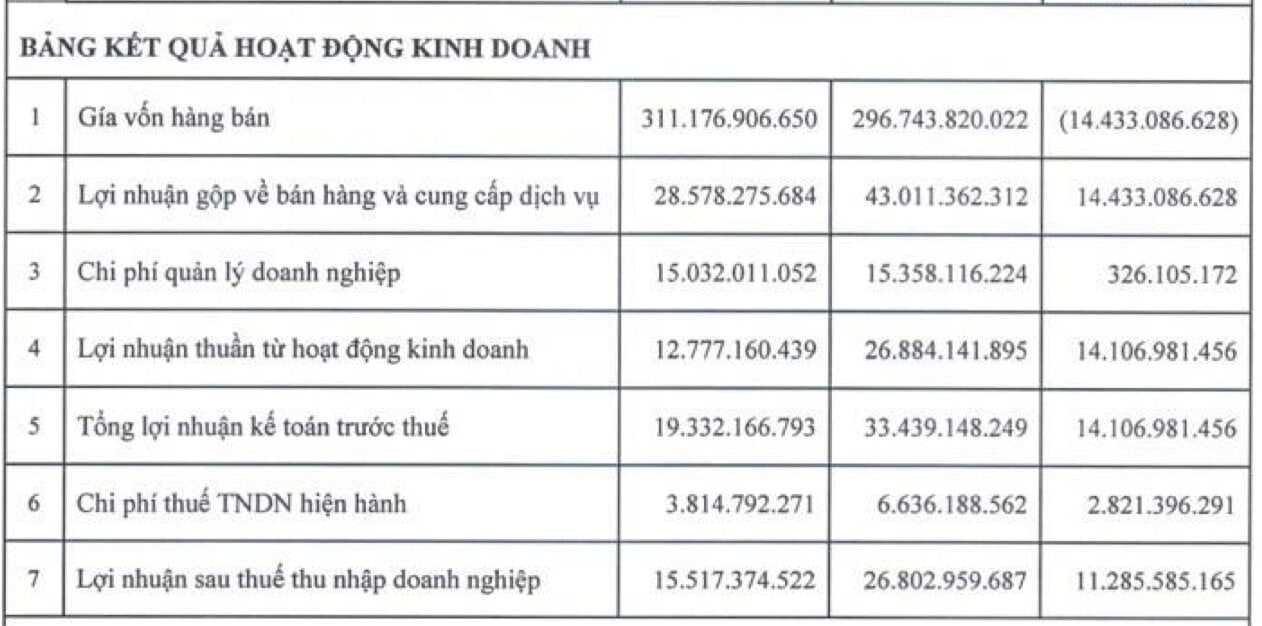

Tại bảng kết quả hoạt động kinh doanh của Công ty mẹ do đơn vị này tự lập có 7 chỉ tiêu chênh lệch so với báo cáo sau soát xét.

Giá vốn hàng bán ghi nhận giảm hơn 14 tỉ đồng sau soát xét, xuống mức hơn 296 tỉ đồng. Do đó lợi nhuận gộp về bán hàng và cung cấp dịch vụ tăng lên mức tương đương, đạt mốc hơn 43 tỉ đồng sau khi kiểm toán tra soát.

Ngoài ra, chi phí quản lý doanh nghiệp tăng 326 triệu đồng, lợi nhuận thuần từ hoạt động kinh doanh tăng hơn 14 tỉ đồng.

Tổng lợi nhuận kế toán trước thuế đạt mức hơn 33 tỉ đồng thay vì chỉ hơn 19 tỉ đồng như trong báo cáo tự lập.

Sau khi tính toán lại thuế, PJT ghi nhận lãi ròng tăng thêm 11 tỉ đồng, đạt mức xấp xỉ 27 tỉ đồng sau soát xét.

Theo giải trình, giá vốn hàng bán giảm hơn 14 tỉ đồng là do điều chỉnh giảm chi phí trích trước dự phòng sửa chữa lớn trong năm 2024 và các năm tiếp theo.

Từ năm 2023 trở về trước, PJT thực hiện chi phí sửa chữa lớn các tài theo phương pháp thực thanh thực chi trong năm. Tuy nhiên, cuối năm 2023, Công ty Kiểm toán KPMG kiến nghị PJT thực hiện phương pháp trích trước để đồng bộ với chính sách kế toán trong Tổng Công ty Vận tải Thủy Petrolimex.

Tuy nhiên, đến kỳ kiểm toán soát xét báo cáo tài chính 6 tháng đầu năm 2024, chính kiểm toán KPMG lại không đồng ý phương pháp trích trước mà đề nghị quay về phương pháp thực thanh thực chi trong năm 2024, do đó, báo cáo xuất hiện chi phí dự phòng sửa chữa lớn đột biến hơn 15 tỉ đồng.

Ngoài ra, chi phí tiền lương khối trực tiếp tăng gần 925 triệu đồng do trích thêm quỹ tiền lương theo kết quả kinh doanh 6 tháng đầu năm nay. Chi phí quản lý doanh nghiệp tăng thêm do tính thêm quỹ tiền lương quản lý và khối gián tiếp nên lợi nhuận sau thuế tăng tương ứng.

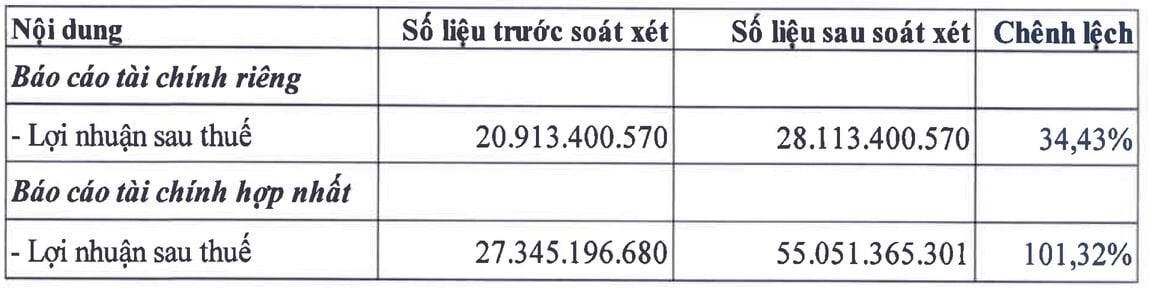

Một trường hợp tăng mạnh lãi ròng sau soát xét bán niên 2024 là CTCP An Tiến Industries (HOSE: HII) khi ghi nhận thêm gần 28 tỉ đồng, tăng 101,32% so với báo cáo tự lập.

Theo giải trình, nguyên nhân chủ yếu là do điều chỉnh giảm chi phí hoạt động tài chính và tăng lợi nhuận từ công ty liên doanh liên kết.

Nguồn: https://laodong.vn/kinh-doanh/loat-doanh-nghiep-lai-them-tram-ti-dong-sau-soat-xet-1395532.ldo

![[Ảnh] Chủ tịch Quốc hội Trần Thanh Mẫn dự Diễn đàn chính sách về khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/c0aec4d2b3ee45adb4c2a769796be1fd)

![[Ảnh] Chủ tịch Quốc hội Trần Thanh Mẫn dự Lễ kỷ niệm 1015 năm Ngày Đức vua Lý Thái Tổ đăng quang](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/6d642c7b8ab34ccc8c769a9ebc02346b)

![[Ảnh] Thủ tướng Phạm Minh Chính chủ trì Phiên họp Chính phủ chuyên đề về xây dựng pháp luật tháng 4](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/13/8b2071d47adc4c22ac3a9534d12ddc17)

Bình luận (0)