광범위한 산업 통합의 물결로 인해 글로벌 시장의 50%를 장악하고 있는 일본 반도체 제조업체들은 신중한 입장을 취해야 했습니다.

많은 일본 기업이 칩 공급망의 중요한 연결고리를 차지하고 있어 외국 기업의 "맛있는 먹잇감"이 되고 있습니다. 닥쳐오는 위험에 직면하여, 국유기업 JIC(일본투자공사)는 국가 반도체 산업의 재건을 촉진하기 위해 모든 것을 하나의 기관으로 "통합"하는 방법을 모색하고 있습니다.

다가오는 흐름에서 우위를 점하고 경쟁력을 유지하기 위해 도쿄증권거래소에 상장된 주요 칩 제조 소재 제조업체인 JSR은 6월에 JIC로부터 인수 제안(TOB)을 수락할 것이라고 발표했습니다.

JIC 캐피털의 이케우치 쇼고 CEO는 "일본의 칩 소재 제조 부문은 고도로 집중되지 않아 기업들이 기대하는 투자 효율성을 달성하지 못하고 있다"고 말했다. 일본 제조업체는 규모가 비교적 작기 때문에 미국이나 유럽의 경쟁업체보다 연구 개발(R&D)에 적은 비용을 지출합니다.

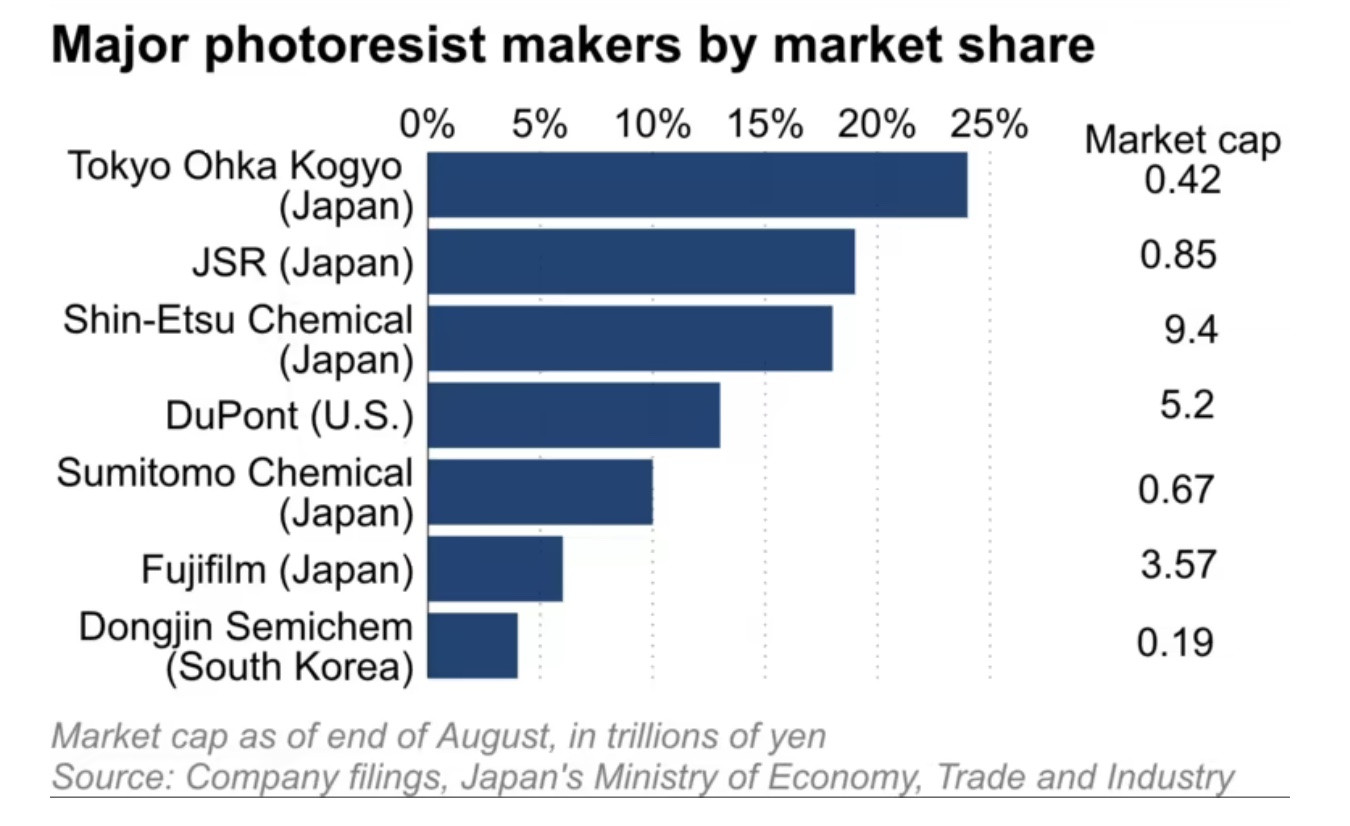

JSR은 주변 칩 제조에 사용되는 소재인 광전도체 분야에서 세계 시장의 약 20%를 차지하지만, 8월 말 현재 기업 가치는 8,500억 엔(57억 5천만 달러)에 불과합니다. 이는 세계 광학 시장의 10%를 차지하는 미국 기업 듀폰의 5분의 1에 불과합니다. 세계 최대의 분광기 제조업체인 도쿄 오카공업의 기업 가치는 4,200억 엔으로 더 낮게 평가됩니다.

마찬가지로, 간토 덴카 공업과 레조낙 홀딩스는 실리콘 웨이퍼에서 이물질을 씻어내는 데 사용되는 에칭 가스의 글로벌 시장에서 50% 이상을 차지합니다. 하지만 이들의 총 시가총액은 시장 점유율 20%를 차지하는 독일 머크의 20분의 1에 불과합니다.

일본의 많은 칩 소재 제조업체는 PBR이 1 미만입니다. 예를 들어, 스미토모 화학의 PBR은 0.6, 레조낙은 0.8, 간토 덴카는 0.9입니다(6월 말 기준). 이는 인수 야망을 가진 대형 투자자들에게 매력적인 대상이 됩니다.

돈 "톤" 게임

일본의 소규모 제조업체가 시장에서 큰 점유율을 차지할 수 있는 이유는 최적의 조합을 발견하는 데 오랜 시간이 걸리는 연구 개발(R&D) 프로그램을 고수하고 적용하는 원칙 때문입니다.

영국의 리서치 회사인 옴디아(Omdia)의 아키라 미나미카와(Akira Minamikawa)는 "일본 기업은 시간이 많이 소요되는 R&D 프로그램을 도입하고 고수하는 데 매우 능숙하여 외국 기업에 비해 경쟁 우위를 유지해 왔다"고 말했습니다.

한편, '강소기업'의 경쟁력이 점차 약화되는 이유는 반도체 산업의 대규모화로 인한 자본집약성이 높아 규모의 경제성이 부족하기 때문이다.

NEC와 히타치 같은 일본 기업이 1980년대에 글로벌 반도체 산업을 지배했습니다. 이들은 1988년 정점에 도달했을 때 세계 시장 점유율 50%를 차지했으나, 이후 한국과 다른 경쟁국에게 추월당하기 시작했습니다. 옴디아에 따르면, 작년 글로벌 칩 시장에서 두 회사의 합산 점유율은 단 9%에 불과했습니다.

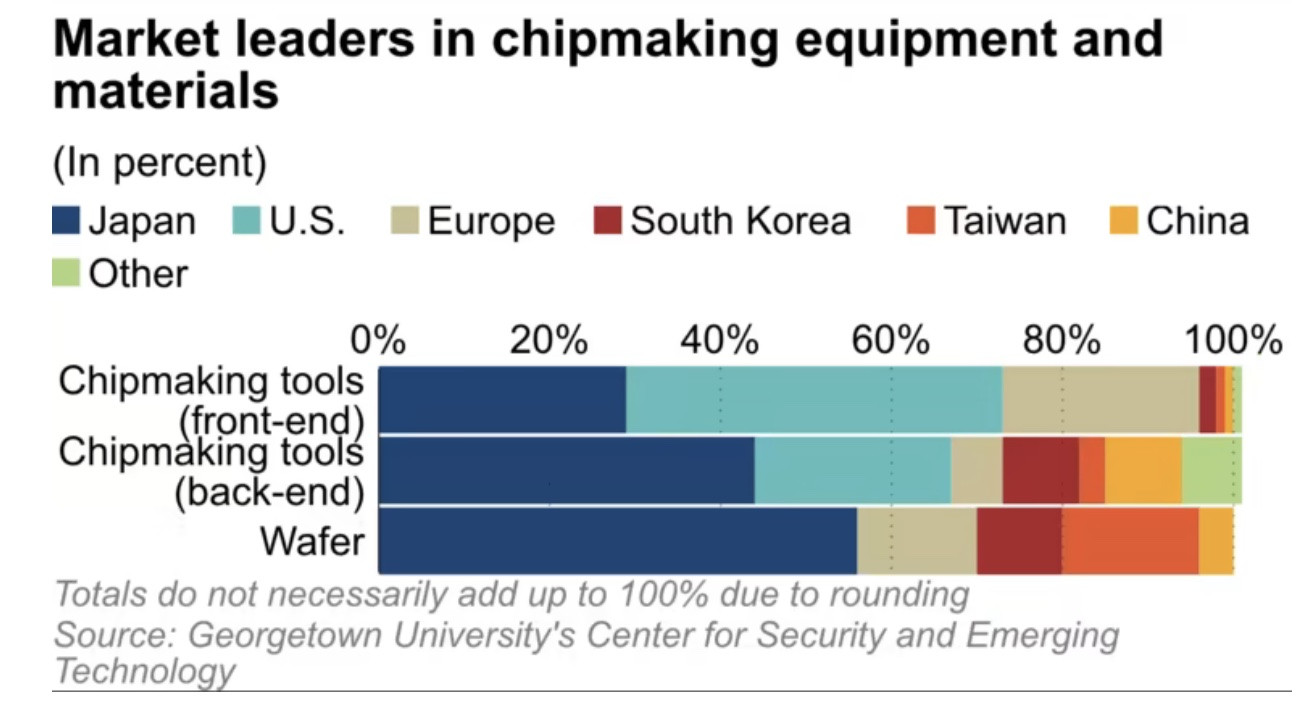

한편, 미국과 중국의 갈등이 심화되면서 칩 제조용 소재의 중요성이 점점 더 커지고 있습니다. 미국 조지타운대 보안 및 신흥기술 센터에 따르면, 일본 기업은 이 생산 소재 시장에서 30~60%의 시장 점유율을 차지하고 있습니다. Omdia의 데이터에 따르면 일본이 48%를 차지하고, 대만이 17%, 한국이 13%를 차지합니다.

전문가들은 시장 경쟁이 통합으로 치닫고 있기 때문에 일본 칩 소재 제조업체들이 경쟁에서 살아남으려면 안전지대를 벗어나야 한다고 말합니다.

(닛케이아시아 보도)

[광고_2]

원천

![[사진] 호치민시: 퍼레이드를 보기 위해 밤새 깨어 있는 사람들](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/cf71fdfd4d814022ac35377a7f34dfd1)

![[사진] 응에안: 남부 해방 50주년과 조국통일의 날을 기념하는 활기찬 분위기](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/64f2981da7bb4b0eb1940aa64034e6a7)

![[사진] 하노이, 국가통일 50주년 맞아 화려하게 장식](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/ad75eff9e4e14ac2af4e6636843a6b53)

![[포토] 사무총장, 특별예술 프로그램 '통일의 봄' 참석](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/e90c8902ae5c4958b79e26b20700a980)

![[사진] 팜민친 총리, 미국과 협상 준비 위해 회동](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/76e3106b9a114f37a2905bc41df55f48)

![[사진] 4월 29일 정오부터 퍼레이드 관람 장소 선정하는 사람들](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/29/3f7525d7a7154d839ff9154db2ecbb1b)

댓글 (0)