Vietcombank ទទួលបានប្រាក់ចំណេញទ្វេដង

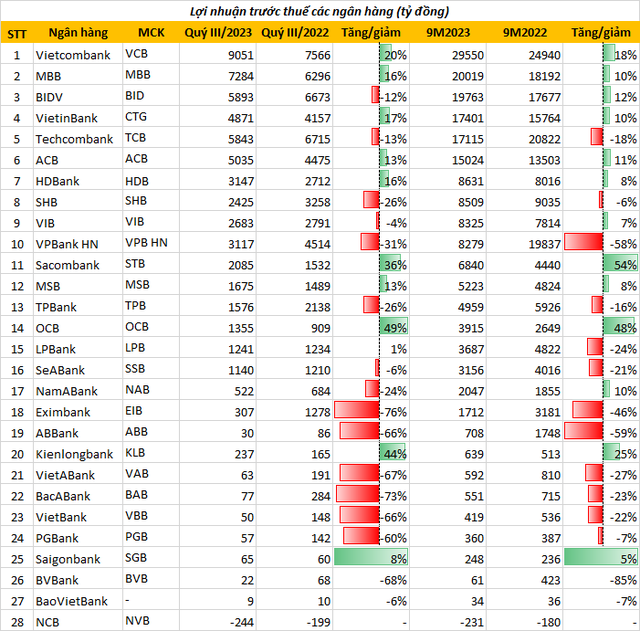

ជាមួយនឹងប្រាក់ចំណេញមុនពន្ធក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំ 2023 ឈានដល់ 29.550 ពាន់លានដុង Vietcombank បន្តដណ្តើមយកបល្ល័ង្កនៃប្រាក់ចំណេញឧស្សាហកម្មធនាគារ។

ធនាគារនេះក៏រក្សាគម្លាតដ៏ធំមួយជាមួយនឹងតំណែងទី 2 និងទី 3 លើចំណាត់ថ្នាក់រៀងៗខ្លួន Agribank និង MB ជាមួយនឹងប្រាក់ចំណេញក្រោយការបង់ពន្ធចំនួន 21,860 ពាន់លានដុង និង 20,019 ពាន់លានដុងរៀងគ្នា។ BIDV ជាប់ចំណាត់ថ្នាក់ទី 4 ជាមួយនឹងប្រាក់ចំណេញ 19.763 ពាន់លានដុងបន្ទាប់ពីពន្ធ។

មិនត្រឹមតែប៉ុណ្ណោះ នៅក្នុងត្រីមាសទី 3 ធនាគារ Vietcombank បានឈ្នះតំណែង "អ្នកការពារទ្វេរដង" ជាមួយនឹងប្រាក់ចំណេញខ្ពស់បំផុតនៅក្នុងប្រព័ន្ធ ឈានដល់ 9,051 ពាន់លាន កើនឡើង 19,6% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

ធនាគារពីរបន្ទាប់ដែលដេញគ្នាទៅវិញទៅមកគឺ VietinBank ដែលមានប្រាក់ចំណេញមុនបង់ពន្ធចំនួន 17,401 ពាន់លានដុង និង Techcombank មាន 17,115 ពាន់លានដុង។

ACB បានឈប់នៅចំណាត់ថ្នាក់ទី 7 ក្នុងចំណាត់ថ្នាក់ជាមួយនឹងប្រាក់ចំណេញមុនពន្ធសម្រាប់រយៈពេល 9 ខែដែលឈានដល់ 15,024 ពាន់លានដុង កើនឡើង 11% ក្នុងរយៈពេលដូចគ្នានេះ។

ទោះបីជាមិនបានរាយការណ៍ពីប្រាក់ចំណេញរាប់ពាន់លានដូចធនាគារផ្សេងទៀតក្នុងចំណាត់ថ្នាក់ដូចគ្នាក៏ដោយ ប៉ុន្តែនៅក្នុងត្រីមាសទីបី HDBank និង VIB មានកំណើនខ្លាំង។

តាមនោះ ក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំ 2023 HDBank បានរាយការណ៍ពីប្រាក់ចំណេញមុនការបង់ពន្ធជាង 8,600 ពាន់លានដុង កើនឡើង 8%; ប្រាក់ចំណេញមុនការបង់ពន្ធបង្គររបស់ VIB បានកើនឡើងជាង 8,300 ពាន់លានដុង កើនឡើង 7% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

SHB បានបិទកំពូលទាំង 10 ជាមួយនឹងប្រាក់ចំណេញមុនពន្ធចំនួន 8,509 ពាន់លានដុង។ គួរកត់សម្គាល់ថានៅចុងបញ្ចប់នៃ 9 ខែ VPBank បានធ្លាក់ចុះពីចំណាត់ថ្នាក់នៅពេលដែលវាថយក្រោយដោយរាយការណ៍ពីប្រាក់ចំណេញសុទ្ធបន្ទាប់ពីពន្ធ 8,279 ពាន់លានដុងធ្លាក់ចុះ 58% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នា។

កំណើនប្រាក់ចំណេញតាមរចនាប័ទ្មនៃ "យិនមានភាពរីកចម្រើន យ៉ាងធ្លាក់ចុះ"

ការសំយោគពីរបាយការណ៍ហិរញ្ញវត្ថុរបស់ធនាគារក្នុងត្រីមាសទី 3 ឆ្នាំ 2023 ធនាគាររហូតដល់ 15 បានរាយការណ៍ពីការថយចុះនៃប្រាក់ចំណេញបង្គរ ធនាគារចំនួន 11 បានកត់ត្រាការកើនឡើងនៃប្រាក់ចំណេញបង្គរ ហើយធនាគារចំនួន 1 កំពុងខាតបង់រាប់រយពាន់លានដុង។

តាមនោះ NCB បានរាយការណ៍ពីការខាតបង់មុនការបង់ពន្ធចំនួន 244 ពាន់លានដុងក្នុងត្រីមាសទីបីនៃឆ្នាំ 2023 និងការខាតបង់បង្គរចំនួន 231 ពាន់លានដុងក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះ។ ធនាគារបាននិយាយថា មូលហេតុចម្បងគឺដោយសារតែការប្រែប្រួលជាទូទៅនៃសេដ្ឋកិច្ច និងទីផ្សារហិរញ្ញវត្ថុ ជាពិសេសទីផ្សារមូលបត្របំណុល ភាគហ៊ុន និងទីផ្សារអចលនទ្រព្យ...

រឿងដ៏សោកសៅអំពីឧស្សាហកម្មធនាគារគឺថា ប្រាក់ចំណេញស្ថិតក្នុងស្ថានភាពនៃ "កំណើនអវិជ្ជមាន និងការធ្លាក់ចុះជាវិជ្ជមាន" នៅពេលដែលធនាគារកាន់តែច្រើនមានកំណើនប្រាក់ចំណេញអវិជ្ជមាន។

តាមនោះ BVBank "ជាប់ចំណាត់ថ្នាក់ចុងក្រោយ" នៅពេលរាយការណ៍អំពីប្រាក់ចំណេញ 61 ពាន់លានដុងក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំ 2023 ធ្លាក់ចុះ 85% បើធៀបនឹងប្រាក់ចំណេញជាង 420 ពាន់លានដុងក្នុងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

ដូចគ្នានេះដែរ ប្រាក់ចំណេញរបស់ធនាគារ ABank បានថយចុះ 59%; Eximbank ធ្លាក់ចុះ 46%; VietABBank ថយចុះ 27%; ធនាគារ VietBank ធ្លាក់ចុះ 22%...

ផ្ទុយទៅវិញ នៅចុងបញ្ចប់នៃ 9 ខែដំបូងនៃឆ្នាំ 2023 ទោះបីជាមិនស្ថិតក្នុងប្រាក់ចំណេញកំពូលទាំង 10 ប៉ុន្តែ Sacombank មានកំណើនប្រាក់ចំណេញខ្ពស់បំផុតនៅក្នុងឧស្សាហកម្មធនាគារទាំងមូលជាមួយនឹងអត្រាកើនឡើង 54% ដោយទទួលបានប្រាក់ចំណេញមុនពន្ធចំនួន 6,840 ពាន់លានដុង។

តាមពីក្រោយយ៉ាងជិតស្និទ្ធគឺធនាគារ OCB ដែលមានប្រាក់ចំណេញបង្គរឈានដល់ 3.915 ពាន់លានដុង កើនឡើង 48% ក្នុងរយៈពេលដូចគ្នា; Kienlongbank រាយការណ៍ពីប្រាក់ចំណេញមុនបង់ពន្ធចំនួន 639 ពាន់លានដុងក្នុងរយៈពេល 9 ខែដំបូង កើនឡើង 25% ...

ស្ថានភាពកំណើនប្រាក់ចំណេញរបស់ធនាគារក្នុងត្រីមាសទី 3 ឆ្នាំ 2023។

យោងតាម TS ។ លោក Can Van Luc ប្រធានសេដ្ឋវិទូនៃ BIDV សមាជិកក្រុមប្រឹក្សាប្រឹក្សាគោលនយោបាយហិរញ្ញវត្ថុ និងរូបិយវត្ថុជាតិបាននិយាយថា ការធ្លាក់ចុះប្រាក់ចំណេញរបស់ធនាគារជាច្រើនបន្ទាប់ពីរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះគឺដោយសារតែកំណើនឥណទានទាបបើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។

លើសពីនេះ កម្រិតការប្រាក់សុទ្ធរបស់ធនាគារ (NIMs) ក៏តូចជាងឆ្នាំមុនផងដែរ។ ថ្លៃសេវាបានកើនឡើងទាបជាងយ៉ាងខ្លាំង ដោយសារថ្លៃសេវាមួយចំនួនបន្តត្រូវបានលើកលែង ឬកាត់បន្ថយ។

ក្រៅពីនេះ សេវាកម្មអាជីវកម្មផ្សេងទៀតដូចជា bancassurance ឬការជួញដូរមូលបត្របំណុលមិនអំណោយផលដូចឆ្នាំមុនៗទេ។

ជាពិសេស បំណុលអាក្រក់បាននិងកំពុងកើនឡើង ដោយបង្ខំឱ្យស្ថាប័នឥណទានបង្កើនការផ្តល់ហានិភ័យ ដែលមានន័យថាការធ្លាក់ចុះប្រាក់ចំណេញ។

ប្រាក់ចំណេញរបស់ធនាគារអាចកើនឡើងប៉ុន្តែមិនច្រើនទេ។

នៅចុងបញ្ចប់នៃ 9 ខែដំបូងនៃឆ្នាំ 2023 មានតែធនាគារ 9 ប៉ុណ្ណោះដែលបានបញ្ចប់ 75% នៃផែនការប្រចាំឆ្នាំ។ ក្នុងនោះ ធនាគារ Kienlongbank បាននាំមុខជាបណ្តោះអាសន្ននៅពេលបំពេញបាន 91.3% នៃគោលដៅដែលកំណត់ដោយក្រុមប្រឹក្សាភិបាល។

ទោះយ៉ាងណាក៏ដោយ មានធនាគាររហូតដល់ 7 ដែលមិនលើសពី 50% នៃប្រាក់ចំណេញប្រចាំឆ្នាំ រួមមាន: ធនាគារ BaoViet (35.6%); ធនាគារ BV (12.2%); ធនាគារ VietBank (43.6%); VietABBank (46.6%); ABank (23.2%); Eximbank (34.2%); VPBank (34.5%) ។

ដោយវាយតម្លៃនិន្នាការនៃប្រាក់ចំណេញរបស់ធនាគារក្នុងខែចុងក្រោយនៃឆ្នាំនេះ លោក Luc បាននិយាយថា ប្រាក់ចំណេញរបស់ធនាគារអាចកើនឡើងប៉ុន្តែមិនច្រើនទេ។

អ្នកជំនាញព្យាករណ៍ថាឥណទានអាចកើនឡើងលឿនជាងមុន។ ថ្លៃសេវាមួយចំនួនទាក់ទងនឹងទីផ្សារភាគហ៊ុន និងប្រាក់កម្ចីរឹមក៏ទំនងជានឹងកើនឡើងនៅចុងឆ្នាំនេះដែរ។

ទាក់ទងនឹងឧស្សាហកម្មធនាគារនៅឆ្នាំ 2023 ក្រុមហ៊ុនមូលបត្រ VNDirect ជឿជាក់ថា "ព្យុះនឹងបន្ត" ។ ការបន្តការលំបាកក្នុងទីផ្សារអចលនទ្រព្យ និងទីផ្សារមូលបត្របំណុលនឹងជះឥទ្ធិពលអវិជ្ជមានដល់គុណភាពទ្រព្យសកម្ម និងសាច់ប្រាក់ងាយស្រួលរបស់ធនាគារ។

សរុបមក កំណើនប្រាក់ចំណេញរបស់វិស័យនេះត្រូវបានគេព្យាករណ៍ថានឹងថយចុះមកត្រឹម 10-12% yoy ក្នុងឆ្នាំ 2023-24 (ពី 32% yoy ក្នុងឆ្នាំ 2022) ដោយសារកំណើនឥណទានថយចុះ អត្រាការប្រាក់សុទ្ធរួមតូច និងថ្លៃដើមឥណទានកើនឡើង។

កាលពីខែតុលាឆ្នាំមុន ធនាគាររដ្ឋបានប្រកាសលទ្ធផលនៃការស្ទង់មតិនិន្នាការអាជីវកម្មសម្រាប់ត្រីមាសទី 4 ឆ្នាំ 2023 យោងទៅតាមស្ថាប័នឥណទានបានវាយតម្លៃថាស្ថានភាពអាជីវកម្ម និងប្រាក់ចំណេញនៃប្រព័ន្ធធនាគារក្នុងត្រីមាសទី 3 ឆ្នាំ 2023 មិនមានភាពប្រសើរឡើងដូចការរំពឹងទុកនៅក្នុងការស្ទង់មតិមុន។

ដូច្នេះ ស្ថាប័នឥណទានបានបន្តបង្រួមការរំពឹងទុករបស់ពួកគេលើស្ថានភាពអាជីវកម្ម និងប្រាក់ចំណេញនាពេលខាងមុខ ដោយ 66.7 - 72.1% នៃស្ថាប័នឥណទានរំពឹងថាស្ថានភាពអាជីវកម្មនឹងប្រសើរឡើងនៅក្នុងត្រីមាសទី 4 និងពេញមួយឆ្នាំ 2023 (ទាបជាងអត្រា 70.3 - 74.8% ក្នុងរយៈពេលមុន) ។

ផ្ទុយទៅវិញ ចំនួនស្ថាប័នឥណទានដែលមានការព្រួយបារម្ភអំពីស្ថានភាពអាជីវកម្ម«ធ្លាក់ចុះ»ក៏កើនឡើងដែរ។ នៅឆ្នាំ 2023 គ្រឹះស្ថានឥណទាន 82.6% រំពឹងថាប្រាក់ចំណេញមុនពន្ធនឹងកើនឡើងជាវិជ្ជមានបើធៀបនឹងឆ្នាំ 2022។ លើសពីនេះ គ្រឹះស្ថានឥណទាន 13.8% នៅតែមានការព្រួយបារម្ភអំពីកំណើនប្រាក់ចំណេញអវិជ្ជមាននៅឆ្នាំ 2023 និង 3.7% ប៉ាន់ស្មានថាប្រាក់ចំណេញនឹងនៅតែមិនផ្លាស់ប្តូរ ។

ធឿង

ប្រភព

Kommentar (0)