ធនាគារកំពុងប្រឈមមុខនឹងហានិភ័យនៃការធ្លាក់ចុះនៃអត្រាការប្រាក់សុទ្ធ (NIMs) ដោយសារតែសម្ពាធក្នុងការកាត់បន្ថយអត្រាការប្រាក់កម្ចី ខណៈដែលអត្រាប្រាក់បញ្ញើទំនងជាមិនធ្លាក់ចុះយ៉ាងខ្លាំង។ ដើម្បីរក្សាប្រសិទ្ធភាព ពួកគេត្រូវការបង្កើនប្រសិទ្ធភាពចំណាយប្រតិបត្តិការបន្ថែមទៀត។

ប្រាក់ចំណេញទំនងជានៅទ្រឹង

ចាប់តាំងពីកិច្ចប្រជុំរវាងធនាគាររដ្ឋវៀតណាម (SBV) និងធនាគារនៅចុងខែកុម្ភៈ ឆ្នាំ 2025 ធនាគារពាណិជ្ជជាង 20 បានកាត់បន្ថយអត្រាការប្រាក់បញ្ញើ។ ទោះជាយ៉ាងណាក៏ដោយ ការកាត់បន្ថយនេះអនុវត្តជាចម្បងចំពោះលក្ខខណ្ឌមួយចំនួន និងផ្តោតលើអតិថិជនធម្មតា ខណៈពេលដែលអត្រាការប្រាក់សម្រាប់អតិថិជនវីអាយភី - ដែលមានសមាមាត្រដ៏ធំនៃរចនាសម្ព័ន្ធប្រាក់បញ្ញើរបស់ធនាគារជាច្រើន - នៅតែមិនផ្លាស់ប្តូរ។ ដូច្នេះ ថ្លៃដើមទុនបញ្ចូលរបស់ធនាគារជាច្រើនមិនមានការថយចុះគួរឱ្យកត់សម្គាល់នោះទេ។

ដើម្បីគាំទ្រដល់គោលដៅកំណើនសេដ្ឋកិច្ច 8% ឬច្រើនជាងនេះនៅឆ្នាំនេះ ធនាគារជាច្រើនបានចាប់ផ្តើមកញ្ចប់ឥណទានជាមួយនឹងអត្រាការប្រាក់អនុគ្រោះ។ ទោះជាយ៉ាងណាក៏ដោយ នៅពេលដែលអត្រាការប្រាក់ទិន្នផលធ្លាក់ចុះ ខណៈពេលដែលអត្រាការប្រាក់បញ្ចូលមិនបានធ្លាក់ចុះយ៉ាងខ្លាំង អត្រាការប្រាក់សុទ្ធ (NIM) និងប្រាក់ចំណេញក្នុងឧស្សាហកម្មធនាគារនៅឆ្នាំនេះអាចស្ថិតនៅក្រោមសម្ពាធ។

យោងតាមអ្នកជំនាញមកពីក្រុមហ៊ុនមូលបត្រ MBS ឥណទាននៅឆ្នាំ 2025 ត្រូវបានគេព្យាករណ៍ថានឹងកើនឡើងយ៉ាងខ្លាំង (17-18%) ខណៈពេលដែលការកៀរគរមូលធនកើនឡើងយឺត ដោយដាក់សម្ពាធលើសាច់ប្រាក់ងាយស្រួលរបស់ធនាគារ។ ដូច្នេះហើយ តម្លៃដើមទុននៅឆ្នាំ 2025 ទំនងជាមិនធ្លាក់ចុះទេបើធៀបនឹងឆ្នាំ 2024។ ទាក់ទងនឹងអត្រាការប្រាក់ប្រាក់កម្ចី ធនាគារទំនងជានឹងបន្តរក្សាកម្រិតទាបដើម្បីគាំទ្រអតិថិជន ដោយសារការប្រកួតប្រជែងកាន់តែខ្លាំងឡើងនៅក្នុងវិស័យឥណទាន។

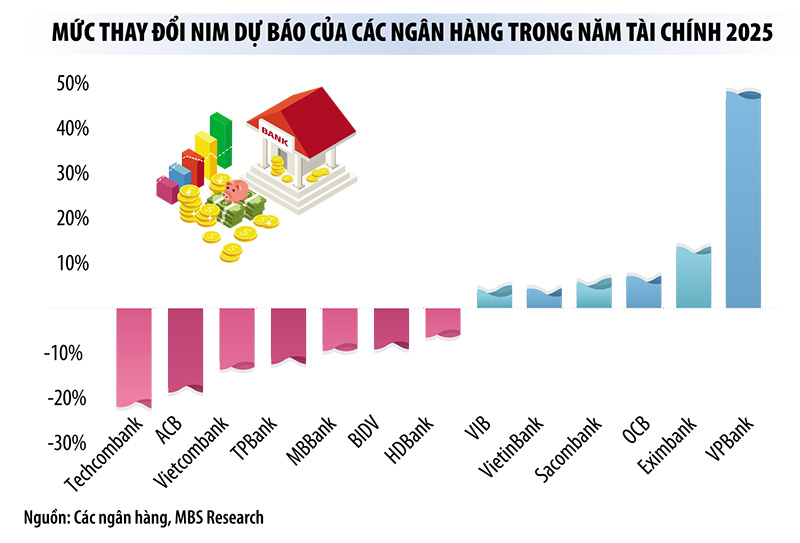

អ្នកជំនាញ MBS បានធ្វើអត្ថាធិប្បាយថា "ជាមួយនឹងសម្ពាធក្នុងការបង្កើនអត្រាការប្រាក់បញ្ញើក្នុងត្រីមាសខាងមុខនេះ NIMs របស់ធនាគារទំនងជាមិនកើនឡើងយ៉ាងខ្លាំងក្នុងឆ្នាំ 2025"។ ដូច្នេះ MBS បានកែសម្រួលការព្យាករណ៍របស់ខ្លួនសម្រាប់កំណើនប្រាក់ចំណេញទូទាំងឧស្សាហកម្មពី 20.2% ទៅ 17.7% ដែលស្មើនឹងអត្រាកំណើននៅឆ្នាំ 2024 ទោះបីជាឥណទាននៅឆ្នាំនេះត្រូវបានគេរំពឹងថានឹងកើនឡើងខ្ពស់ជាងនេះក៏ដោយ។

ទេសាភិបាលរងនៃធនាគាររដ្ឋវៀតណាម លោក Dao Minh Tu បានសង្កត់ធ្ងន់ថា ការសម្រេចចិត្តលើការប្រាក់បញ្ញើ និងប្រាក់កម្ចីជាកម្មសិទ្ធិរបស់ធនាគារពាណិជ្ជ។ ទោះជាយ៉ាងណាក៏ដោយ នៅក្នុងបរិបទបច្ចុប្បន្ន ធនាគារត្រូវចែករំលែកការលំបាកជាមួយអាជីវកម្ម ដោយចាត់ទុកអាជីវកម្មជាដៃគូសំខាន់នៅក្នុងប្រព័ន្ធអេកូហិរញ្ញវត្ថុ។ នៅពេលដែលអាជីវកម្មជួបប្រទះការលំបាក ធនាគារក៏ត្រូវអមដំណើរ និងជួយពួកគេផងដែរ។

អ្នកជំនាញនិយាយថា ធនាគារបច្ចុប្បន្នជាក្រុមអាជីវកម្មដែលរកប្រាក់ចំណេញច្រើនបំផុតក្នុងសេដ្ឋកិច្ចវៀតណាម។ ទោះបីជាថ្មីៗនេះធនាគារបានកែសម្រួល NIM ដើម្បីគាំទ្រសេដ្ឋកិច្ចក៏ដោយ ការថយចុះនៅតែមិនសំខាន់ដោយសារតែសម្ពាធប្រាក់ចំណេញ។ ទោះជាយ៉ាងណាក៏ដោយ ជាមួយនឹងគោលនយោបាយគាំទ្រសាច់ប្រាក់ងាយស្រួលពីធនាគាររដ្ឋ វានៅតែមានឱកាសដើម្បីកាត់បន្ថយអត្រាប្រាក់កម្ចី។

មេដឹកនាំធនាគាររដ្ឋវៀតណាមបានអះអាងថា ធនាគារមិនចាំបាច់ព្រួយបារម្ភខ្លាំងពេកអំពីការប្រកួតប្រជែងលើអត្រាការប្រាក់បញ្ញើនោះទេ ពីព្រោះធនាគាររដ្ឋវៀតណាមនឹងមានដំណោះស្រាយជាច្រើនដើម្បីគាំទ្រសាច់ប្រាក់ងាយស្រួលតាមរយៈទីផ្សារអន្តរធនាគារ។

បង្កើនប្រសិទ្ធភាពចំណាយ បង្កើនប្រាក់ចំណូលមិនគិតការប្រាក់

បច្ចុប្បន្ននេះ ធនាគារនៅតែពឹងផ្អែកជាចម្បងលើសកម្មភាពឥណទាន ដោយប្រហែល 80% នៃប្រាក់ចំណូលបានមកពីប្រភពនេះ។ ដូច្នេះនៅពេលដែលអត្រាការប្រាក់សុទ្ធ (NIM) ធ្លាក់ចុះ កំណើនប្រាក់ចំណេញរបស់ធនាគារក៏រងផលប៉ះពាល់យ៉ាងខ្លាំងផងដែរ។ ដើម្បីរក្សាសន្ទុះកំណើន ធនាគារត្រូវបានបង្ខំឱ្យបង្កើនការបង្កើនប្រសិទ្ធភាពនៃការចំណាយ ស្វែងរកប្រភពដើមទុនដែលមានតំលៃថោក និងពង្រីកប្រភពចំណូលដែលមិនមានការប្រាក់។

យោងតាមលោក Le Hoai An អ្នកជំនាញ CFA នៃក្រុមហ៊ុន Wiresearch ក្នុងបរិបទនៃអត្រាការប្រាក់ទាប ការកើនឡើងសម្ពាធប្រកួតប្រជែងធ្វើឱ្យបញ្ហានៃការបង្កើនប្រសិទ្ធភាពនៃការចំណាយលើការប្រមូលផ្តុំក្លាយជាកត្តាសម្រេចចិត្តក្នុងសមត្ថភាពក្នុងការកែលម្អ NIM ។ ធនាគារដែលមានអត្ថប្រយោជន៍នៃប្រភពដើមទុនថោក និងបណ្តាញចល័តចម្រុះនឹងមានឱកាសកាន់តែច្រើនក្នុងការសម្របខ្លួនដោយភាពបត់បែនទៅនឹងអត្រាការប្រាក់កម្ចីទាប។

ថ្មីៗនេះ ធនាគារមួយចំនួនបានចាប់ផ្តើមផលិតផលប្រាក់បញ្ញើ "ទិន្នផលខ្ពស់" ដើម្បីទាក់ទាញប្រាក់បញ្ញើតិចជាង 1 ខែ។ ជំនួសឱ្យការអនុវត្តន៍តែអត្រាការប្រាក់មិនកំណត់រយៈពេល 0.1% ក្នុងមួយឆ្នាំ ធនាគារជាច្រើនបានកំណត់លក្ខខណ្ឌនៃការដាក់ប្រាក់ដែលអាចបត់បែនបាន ទោះបីជាចាប់ពី 1 ថ្ងៃក៏ដោយ ជាមួយនឹងអត្រាការប្រាក់រហូតដល់ 2.5% ក្នុងមួយឆ្នាំ ដែលខ្ពស់ជាងអត្រាការប្រាក់មិនមែនរយៈពេលរាប់សិបដង។ ការផ្លាស់ប្តូរនេះកើតឡើងចំពេលដែលការប្រកួតប្រជែងកាន់តែខ្លាំងឡើងសម្រាប់ CASA (តម្រូវការប្រាក់បញ្ញើ) ដោយសារលំហូរមូលធននេះកំពុងធ្លាក់ចុះនៅធនាគារជាច្រើន។

លើសពីនេះទៀត ដើម្បីទូទាត់ការយឺតយ៉ាវនៅក្នុង NIM ធនាគារជាច្រើនកំពុងផ្តោតលើការផ្លាស់ប្តូរឌីជីថល និងការសម្រួលបុគ្គលិក ដើម្បីបង្កើនប្រសិទ្ធភាពចំណាយប្រតិបត្តិការ។

វាអាចត្រូវបានគេមើលឃើញថាកំណើនប្រាក់ចំណេញរបស់ធនាគារនាពេលថ្មីៗនេះមិនត្រឹមតែបានមកពីការរីករាយជាមួយនឹងភាពខុសគ្នានៃអត្រាការប្រាក់ប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងអរគុណដល់ការលើកកម្ពស់ឌីជីថលភាវូបនីយកម្ម និងការគ្រប់គ្រងការចំណាយប្រកបដោយប្រសិទ្ធភាពផងដែរ។

លើសពីនេះ ការបង្កើនប្រាក់ចំណូលដែលមិនមានការប្រាក់ក៏ជាដំណោះស្រាយដ៏សំខាន់មួយដែរ។ នៅឆ្នាំ 2024 អត្រាកំណើននៃប្រាក់ចំណូលការប្រាក់របស់ធនាគារគឺទាបជាងអត្រាកំណើននៃប្រាក់ចំណូលដែលមិនមានការប្រាក់។ យោងតាមអ្នកវិភាគនៅ MBS ប្រាក់ចំណូលការប្រាក់របស់ធនាគារនៅឆ្នាំនេះត្រូវបានគេរំពឹងថានឹងកើនឡើងប្រហែល 17% ភាគច្រើនដោយសារតែមូលដ្ឋានប្រៀបធៀបទាបកាលពីឆ្នាំមុន។ ទោះជាយ៉ាងណាក៏ដោយ សមាមាត្រនៃប្រាក់ចំណូលដែលមិនមានការប្រាក់ទៅនឹងប្រាក់ចំណូលប្រតិបត្តិការសរុបនៅតែមានប្រហែល 22% ប៉ុណ្ណោះ។

ទីបំផុត កំណើនប្រាក់ចំនេញរបស់ធនាគារនៅឆ្នាំនេះក៏អាស្រ័យលើការចំណាយលើការផ្តល់សេវាផងដែរ។ ការជំរុញឥណទានអាចនាំឱ្យមានការកើនឡើងនៃបំណុលអាក្រក់ ដោយបង្ខំឱ្យធនាគារបង្កើនការផ្តល់ - រំពឹងថានឹងកើនឡើងជិត 17% នៅឆ្នាំនេះ។ ដូច្នោះហើយ មានតែធនាគារដែលរក្សាគុណភាពឥណទានអាចធានាបាននូវស្ថិរភាពក្នុងកំណើនប្រាក់ចំណេញ។

ប្រភព៖ https://baodaknong.vn/ngan-hang-chat-vat-tim-giai-phap-cat-giam-chi-phi-van-hanh-246699.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលជួបឧបនាយករដ្ឋមន្ត្រី នៃសាធារណរដ្ឋបេឡារុស Anatoly Sivak](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលនាយកប្រតិបត្តិនៃក្រុមហ៊ុន Standard Chartered Group](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

![[រូបថត] សមមិត្ត Khamtay Siphandone - មេដឹកនាំដែលបានរួមចំណែកក្នុងការជំរុញទំនាក់ទំនងវៀតណាម-ឡាវ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[រូបថត] សារីរិកធាតុពិសេសនៅសារមន្ទីប្រវត្តិសាស្ត្រយោធាវៀតណាម ភ្ជាប់ជាមួយវីរភាពថ្ងៃទី ៣០ មេសា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

Kommentar (0)