ធនាគារកណ្តាលជាច្រើនពន្យារពេលការចេញ CBDC

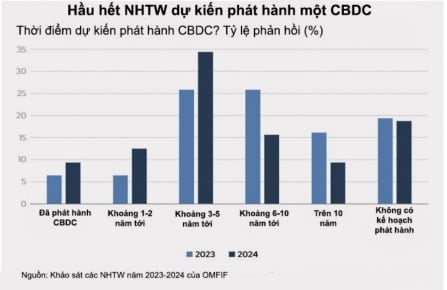

លទ្ធផលនៃការស្ទង់មតិរបស់ OMFIF បង្ហាញថាសមាមាត្រនៃធនាគារកណ្តាលដែលរំពឹងថានឹងចេញ CBDC (72%) នៅតែមានស្ថេរភាពធៀបនឹងឆ្នាំ 2023 (74%) ។ ជាពិសេស 34% នៃធនាគារកណ្តាលគ្រោងនឹងចេញក្នុងរយៈពេល 3-5 ឆ្នាំខាងមុខ ពោលគឺកើនឡើងពី 26% ក្នុងឆ្នាំ 2022។ ទោះជាយ៉ាងណាក៏ដោយ ធនាគារកណ្តាលប្រហែល 31% បាននិយាយថាពួកគេបានពន្យារពេលផែនការចេញផ្សាយ CBDC របស់ពួកគេសម្រាប់ហេតុផលផ្សេងៗ រួមទាំងស្ថានភាពសេដ្ឋកិច្ច និងឆន្ទៈនយោបាយ។

ខណៈពេលដែលធនាគារកណ្តាលជាច្រើនមានការប្រុងប្រយ័ត្ន ពួកគេនៅតែមានភាពវិជ្ជមានអំពីលទ្ធភាពនៃការដាក់ពង្រាយ CBDCs ក្នុងរយៈពេលប្រាំឆ្នាំខាងមុខ។ ចំនួនធនាគារដែលនិយាយថាពួកគេរំពឹងថានឹងចេញ CBDC ក្នុងរយៈពេល 5 ឆ្នាំឬឆាប់ជាងនេះបានកើនឡើងជាពិសេសសមាមាត្រនៃធនាគារដែលរំពឹងថានឹងចេញ CBDC ក្នុងរយៈពេល 1-2 ឆ្នាំខាងមុខបានកើនឡើងទ្វេដងពី 6% ទៅ 12% ។ ទន្ទឹមនឹងនេះដែរ ចំនួនដែលរំពឹងថានឹងចេញក្នុងរយៈពេលប្រាំមួយឆ្នាំខាងមុខបានធ្លាក់ចុះយ៉ាងខ្លាំងមកនៅខាងក្រោម 10% បើធៀបនឹងការស្ទង់មតិឆ្នាំ 2023 (រូបភាពទី 1)។

ធនាគារកណ្តាលនៅក្នុងទីផ្សារដែលកំពុងរីកចម្រើនមានទំនោរនឹងចេញ CBDCs លឿនជាងបណ្តាប្រទេសអភិវឌ្ឍន៍ ទោះបីជាអត្រានៃការចេញផ្សាយដែលរំពឹងទុកក្នុងរយៈពេល 5 ឆ្នាំគឺស្រដៀងគ្នា។ ដប់ប្រាំបួនភាគរយនៃធនាគារទីផ្សារដែលកំពុងរីកចម្រើនរំពឹងថានឹងចេញក្នុងរយៈពេល 1-2 ឆ្នាំខាងមុខ ខណៈពេលដែលគ្មានធនាគារទីផ្សារអភិវឌ្ឍន៍រំពឹងថានឹងចេញមុនរយៈពេល 3-5 ឆ្នាំ។

គួរកត់សម្គាល់ថាសមាមាត្រនៃធនាគារដែលមិនមានគម្រោងចេញ CBDC នៅតែមិនផ្លាស់ប្តូរនៅប្រហែល 19% ។ នេះអាចបង្ហាញថាធនាគារកណ្តាលភាគច្រើនបានគិតថាតើត្រូវចេញ CBDC ដែរឬទេ ខណៈដែលមួយចំនួននៅតែបើកទ្វារដើម្បីផ្លាស់ប្តូរជំហររបស់ពួកគេ។ ធនាគារមួយបាននិយាយថា "យើងបន្តកសាងសមត្ថភាពនៅក្នុងតំបន់នេះ និងស្វែងរកការប្រើប្រាស់សក្តានុពលនៃ CBDC" ។

ការសម្រេចចិត្តពីធនាគារកណ្តាលធំៗដូចជាធនាគារកណ្តាលអឺរ៉ុប (ECB) អាចជំរុញធនាគារផ្សេងទៀតឱ្យចេញ CBDCs ។ ធនាគារមួយបានពន្យល់ថា "ទស្សនៈរបស់យើងមិនផ្លាស់ប្តូរទេ ប៉ុន្តែយើងកំពុងតាមដានយ៉ាងដិតដល់នូវការអភិវឌ្ឍន៍ទាក់ទងនឹងប្រាក់អឺរ៉ូឌីជីថល" ។

ទោះបីជាមានភាពខុសប្លែកគ្នានៅក្នុងផែនការ និងសមត្ថភាពនៃការចេញផ្សាយក៏ដោយ ធនាគារកណ្តាលភាគច្រើនកំពុងវាយតម្លៃយ៉ាងសកម្មនូវលទ្ធភាព ដោយ 91% នៃធនាគារដែលត្រូវបានស្ទង់មតិនិយាយថាពួកគេមាន ឬនឹងធ្វើការសិក្សាអំពីលទ្ធភាព។ ការសិក្សាទាំងនេះអាចរួមបញ្ចូលការពិគ្រោះយោបល់របស់អ្នកប្រើប្រាស់ និងអាជីវកម្ម ក្រដាសស ក្រដាសស ឬការសិក្សាបច្ចេកទេស។

ការសិក្សាទាំងនេះជួយឱ្យធនាគារកណ្តាលកំណត់ថាតើការចេញ CBDC គឺសមរម្យសម្រាប់បរិបទរបស់ពួកគេ ថាតើករណីប្រើប្រាស់ដ៏ល្អប្រសើរគឺជាអ្វី និងពេលវេលាត្រឹមត្រូវដើម្បីដាក់ពង្រាយពួកវា។ លោក Wijitleka Marome ប្រធានតំណាងធនាគារកណ្តាលថៃប្រចាំទីក្រុងឡុងដ៍បាននិយាយថា "វាមិនត្រឹមតែអំពីលទ្ធភាពបច្ចេកទេសប៉ុណ្ណោះទេ ប៉ុន្តែថែមទាំងវិសាលភាពនៃការអនុវត្ត និងអត្ថប្រយោជន៍ដល់អាជីវកម្ម និងប្រជាពលរដ្ឋផងដែរ"។

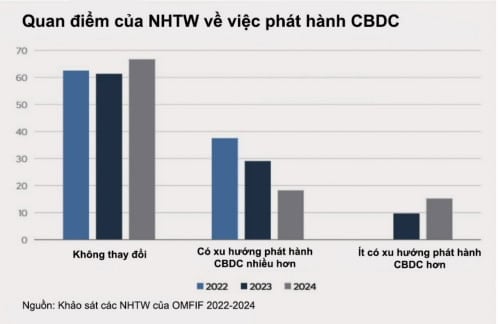

ការស្ទង់មតិឆ្នាំ 2024 របស់ OMFIF បានរកឃើញថាធនាគារកណ្តាលភាគច្រើននៅតែមិនផ្លាស់ប្តូរនៅក្នុងជំហររបស់ពួកគេលើការចេញ CBDC ដោយមាន 67% នៃអ្នកឆ្លើយសំណួរនិយាយថាទស្សនៈរបស់ពួកគេលើ CBDC មិនមានការផ្លាស់ប្តូរទេកាលពីឆ្នាំមុន។ ទោះបីជាយ៉ាងណាក៏ដោយ សមាមាត្រនៃធនាគារកណ្តាលដែលទំនងជានឹងចេញ CBDC បានធ្លាក់ចុះ - មានតែ 18% ប៉ុណ្ណោះដែលនិយាយថាពួកគេមានទំនោរក្នុងការចេញ CBDC បើប្រៀបធៀបទៅនឹង 38% ក្នុងឆ្នាំ 2022។ ផ្ទុយទៅវិញ សមាមាត្រនៃធនាគារកណ្តាលទំនងជាមិនចេញ CBDC បានកើនឡើងដល់ 15% ពី 0% ក្នុងឆ្នាំ 2022។

ធនាគារកណ្តាលមួយដែលត្រូវបានស្ទង់មតិបាននិយាយថា វានឹងកាត់បន្ថយកិច្ចខិតខំប្រឹងប្រែងស្រាវជ្រាវរបស់ខ្លួនលើ CBDCs ដើម្បី "ផ្តោតលើបញ្ហាទូទាត់ផ្សេងទៀត" ។ ទន្ទឹមនឹងនេះ ធនាគារមួយផ្សេងទៀតបានពន្យល់ថា វាបានឈានដល់ការសន្និដ្ឋានថា វឌ្ឍនភាពបន្ថែមទៀតចាំបាច់ត្រូវធ្វើឡើងលើបទប្បញ្ញត្តិ និងការអភិវឌ្ឍន៍ទីផ្សារទូទាត់ មុនពេលដាក់ឱ្យដំណើរការ CBDC ។

ទោះបីជាប្រធានបទនៃ CBDCs មាននៅក្នុងរបៀបវារៈរបស់ធនាគារកណ្តាលអស់រយៈពេលជាច្រើនឆ្នាំក៏ដោយ ធនាគារតិចតួចណាស់ដែលបានសម្រេចចិត្តចេញមួយ ទោះបីជាមានការស្រាវជ្រាវ និងការពិសោធន៍ច្រើនក៏ដោយ។ នោះបង្ហាញថានៅតែមានការស្ទាក់ស្ទើរជុំវិញបញ្ហានេះ។ នៅពេលត្រូវបានសួរអំពីការផ្លាស់ប្តូរផែនទីបង្ហាញផ្លូវនៃការចេញ CBDC ធនាគារកណ្តាល 59% បាននិយាយថាពួកគេកំពុងប្រកាន់ខ្ជាប់នូវផែនការរបស់ពួកគេ ប៉ុន្តែ 31% បានសម្រេចចិត្តពន្យារពេល។

ក្នុងចំណោម 34% នៃធនាគារកណ្តាលគ្រោងនឹងចេញ CBDCs ក្នុងរយៈពេល 3-5 ឆ្នាំខាងមុខ 45% បាននិយាយថាពួកគេកំពុងពន្យារពេលផែនការរបស់ពួកគេ។ សម្រាប់ធនាគារដែលគ្រោងនឹងចេញក្នុងរយៈពេល 6-10 ឆ្នាំខាងមុខ មានតែ 25% ប៉ុណ្ណោះដែលបានពន្យារពេលផែនទីបង្ហាញផ្លូវរបស់ពួកគេ។ នៅក្នុងលក្ខខណ្ឌនៃប្រភេទ CBDC វាហាក់ដូចជាថាធនាគារកណ្តាលដែលបន្តការលក់រាយ CBDC ទំនងជាពន្យារពេលជាងការទូទាត់អន្តរធនាគារ CBDC ។ ប្រហែល 36% នៃធនាគារកណ្តាលដែលកំពុងអភិវឌ្ឍ CBDCs លក់រាយបានពន្យារពេលផែនការនៃការចេញផ្សាយរបស់ពួកគេខណៈពេលដែលមានតែ 21% នៃធនាគារផ្តោតលើការទូទាត់អន្តរធនាគារ CBDCs បានធ្វើដូចគ្នា។

មូលហេតុចម្បងពីរដែលធនាគារកណ្តាលកំពុងពន្យារពេលផែនទីបង្ហាញផ្លូវនៃការចេញ CBDC គឺបញ្ហាផ្លូវច្បាប់ និងការស្វែងរកជម្រើសផ្សេងទៀត។ ធនាគារមួយចំនួនមានការព្រួយបារម្ភអំពីក្របខ័ណ្ឌច្បាប់ និងអភិបាលកិច្ច។ ការបង្កើតច្បាប់មិនត្រឹមតែអាស្រ័យទៅលើសមត្ថភាពបច្ចេកទេសរបស់ធនាគារកណ្តាល ឬការសម្រេចចិត្តគោលនយោបាយប៉ុណ្ណោះទេ ប៉ុន្តែក៏អាស្រ័យលើឆន្ទៈនយោបាយផងដែរ។

ហេតុផលមួយទៀតដែលធនាគារកណ្តាលពន្យារពេលគឺបញ្ហាប្រឈមសេដ្ឋកិច្ចដែលមិនរំពឹងទុក។ ធនាគារមួយចំនួនកំពុងផ្តល់អាទិភាពដល់បញ្ហាសេដ្ឋកិច្ចដែលមានសម្ពាធបន្ថែមទៀត មុនពេលផ្តោតលើ CBDCs ។ ការស្ទង់មតិរបស់ធនាគារកណ្តាលមួយបានលើកឡើងពីការកើនឡើងអតិផរណា និងវិបត្តិបំណុលដែលជាហេតុផលចម្បងសម្រាប់ការពន្យារពេលផែនការចេញផ្សាយ។

មានតែធនាគារកណ្តាលមួយប៉ុណ្ណោះដែលបានលើកឡើងពីបញ្ហាប្រឈមផ្នែកបច្ចេកទេសដែលជាហេតុផលសម្រាប់ការពន្យារពេល ដោយភាពឯកជនគឺជាបញ្ហាលេចធ្លោបំផុត។ នេះគឺជាប្រធានបទដ៏ចម្រូងចម្រាសកាន់តែខ្លាំងឡើង ដោយសារតែចំនួនទិន្នន័យផ្ទាល់ខ្លួនដ៏ច្រើនត្រូវបានប្រមូល រក្សាទុក និងវិភាគ។ ការប្រមូលទិន្នន័យ និងការត្រួតពិនិត្យបង្កើនការព្រួយបារម្ភថាភាពឯកជនអាចត្រូវបានលុកលុយសម្រាប់គោលបំណងដូចជាការផ្សាយពាណិជ្ជកម្មដែលមានគោលដៅ ការដាក់ពិន្ទុឥណទាន ឬការឃ្លាំមើល។

ការបែងចែកធនធានសម្រាប់ការស្រាវជ្រាវ និងការអនុវត្ត CBDC អាចពឹងផ្អែកលើកត្តាខាងក្រៅ ដោយបង្ខំឱ្យធនាគារកណ្តាលបង្វែរធនធានទៅបញ្ហាដែលកាន់តែតានតឹង ឬផ្អែកលើសមត្ថភាព និងលទ្ធភាពនៃធនធានដែលពាក់ព័ន្ធ។ ក្នុងចំណោមអ្នកឆ្លើយតបការស្ទង់មតិ 55% នៃធនាគារទីផ្សារដែលកំពុងរីកចម្រើន និង 50% នៃធនាគារទីផ្សារអភិវឌ្ឍន៍គ្រោងនឹងលះបង់ធនធានខាងក្នុងបន្ថែមដល់ CBDC ។ ទោះជាយ៉ាងណាក៏ដោយ 35% នៃធនាគារនៅក្នុងទីផ្សារដែលកំពុងរីកចម្រើននៅតែមិនច្បាស់ថាតើត្រូវបង្កើនធនធានសម្រាប់គម្រោង CBDC ដែរឬទេ។ ទន្ទឹមនឹងនេះ ធនាគារនៅក្នុងទីផ្សារអភិវឌ្ឍន៍ហាក់ដូចជាបានកំណត់យ៉ាងច្បាស់នូវថវិកាដែលពួកគេនឹងលះបង់ចំពោះគម្រោង CBDC ។

គោលដៅរបស់ធនាគារកណ្តាលក្នុងការចេញ CBDC

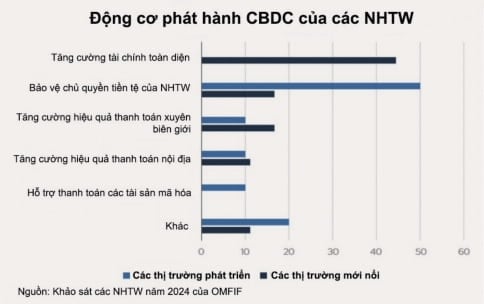

ការលើកទឹកចិត្តសំខាន់ពីរសម្រាប់ការចេញ CBDCs គឺដើម្បីបង្កើនការរួមបញ្ចូលផ្នែកហិរញ្ញវត្ថុ និងការពារអធិបតេយ្យភាពរូបិយវត្ថុរបស់ធនាគារកណ្តាល។ សម្រាប់ធនាគារកណ្តាលទីផ្សារដែលកំពុងរីកចម្រើន 44% មើលឃើញការរួមបញ្ចូលផ្នែកហិរញ្ញវត្ថុជាហេតុផលកំពូល ខណៈដែលនៅក្នុងប្រទេសអភិវឌ្ឍន៍ 50% ផ្តល់អាទិភាពដល់ការការពារអធិបតេយ្យភាពរូបិយវត្ថុរបស់ធនាគារកណ្តាល។

អ្នកជំនាញ Wijitleka Marome (ធនាគារថៃ) បានសង្កត់ធ្ងន់លើសារៈសំខាន់នៃការកំណត់អត្តសញ្ញាណករណីប្រើប្រាស់សមស្របសម្រាប់ CBDC និងអត្ថប្រយោជន៍របស់វាចំពោះប្រព័ន្ធអេកូហិរញ្ញវត្ថុ។ ជម្រើសនៃករណីប្រើប្រាស់ត្រូវបានដឹកនាំដោយការលើកទឹកចិត្តរបស់ធនាគារកណ្តាលនៅពេលចេញ CBDCs ។ នៅក្នុងការស្ទង់មតិឆ្នាំ 2023 និង 2024 ការលើកទឹកចិត្តកំពូលពីរសម្រាប់ការចេញ CBDC គឺការបង្កើនការដាក់បញ្ចូលហិរញ្ញវត្ថុ និងការការពារអធិបតេយ្យភាពរូបិយវត្ថុរបស់ធនាគារកណ្តាល។

ទោះយ៉ាងណាក៏ដោយ មានភាពខុសប្លែកគ្នាយ៉ាងច្បាស់នៅក្នុងការជំរុញចិត្តនៃការចេញផ្សាយរវាងទីផ្សារដែលកំពុងរីកចម្រើន និងទីផ្សារអភិវឌ្ឍន៍។ ខណៈពេលដែល 44% នៃធនាគារកណ្តាលនៃទីផ្សារដែលកំពុងរីកចម្រើនបានជ្រើសរើសការដាក់បញ្ចូលហិរញ្ញវត្ថុនោះ គ្មានដៃគូទីផ្សារដែលបានអភិវឌ្ឍរបស់ពួកគេបានធ្វើនោះទេ។ ផ្ទុយទៅវិញ 50% នៃធនាគារនៅក្នុងទីផ្សារអភិវឌ្ឍន៍ផ្តល់អាទិភាពដល់ការការពារអធិបតេយ្យភាពរូបិយវត្ថុ ខណៈដែលតួលេខនៅក្នុងទីផ្សារដែលកំពុងរីកចម្រើនមានត្រឹមតែ 17% (រូបភាពទី 3)។

ការពង្រឹងការដាក់បញ្ចូលហិរញ្ញវត្ថុគឺជាតម្រូវការបន្ទាន់សម្រាប់ធនាគារកណ្តាលនៅក្នុងទីផ្សារដែលកំពុងរីកចម្រើន។ ពួកគេមើលឃើញថា CBDCs លក់រាយជាឧបករណ៍សំខាន់មួយដើម្បីដោះស្រាយបញ្ហានេះ ជាពិសេសនៅពេលភ្ជាប់ជាមួយលក្ខណៈពិសេសដូចជាការទូទាត់ក្រៅបណ្តាញ ធ្វើឱ្យការទូទាត់ឌីជីថលអាចចូលប្រើបានសម្រាប់មនុស្សនៅតំបន់ដាច់ស្រយាល។ ធនាគារកណ្តាលមួយមកពីទីផ្សារដែលកំពុងរីកចម្រើនបានចែករំលែកថាខ្លួនកំពុងស្វែងរក CBDC ជាមួយនឹងគោលដៅនៃការជួយដល់ប្រជាជនដែលមិនមានធនាគារ និងពង្រីកលទ្ធភាពទទួលបានសេវាហិរញ្ញវត្ថុ។

សម្រាប់ធនាគារកណ្តាលនៅក្នុងទីផ្សារអភិវឌ្ឍន៍ ការការពារអធិបតេយ្យភាពរូបិយវត្ថុតាមរយៈ CBDC គឺជាអាទិភាពកំពូល។ ការចេញ CBDC អាចជួយឱ្យធនាគារកណ្តាលរក្សាការគ្រប់គ្រងលើប្រព័ន្ធហិរញ្ញវត្ថុ ពង្រឹងទំនុកចិត្តលើរូបិយប័ណ្ណជាតិ និងកាត់បន្ថយការពឹងផ្អែកលើភាគីទីបីខាងក្រៅ។ តាមរយៈការអភិវឌ្ឍ CBDCs ធនាគារកណ្តាលអាចរក្សាតួនាទីរបស់ពួកគេជាអ្នកចេញរូបិយប័ណ្ណអធិបតេយ្យ និងផ្តល់នូវហេដ្ឋារចនាសម្ព័ន្ធឌីជីថលដែលមានសុវត្ថិភាព ដែលអ្នកផ្តល់សេវាអាចច្នៃប្រឌិត និងផ្តល់ជូននូវផលិតផល និងសេវាកម្មហិរញ្ញវត្ថុថ្មីៗ។

Alexandra Hachmeister មកពី Bundesbank (ធនាគារកណ្តាលរបស់ប្រទេសអាល្លឺម៉ង់) បានសង្កត់ធ្ងន់ថា "បច្ចុប្បន្នសាច់ប្រាក់គឺជាមធ្យោបាយទូទាត់តែមួយគត់ដែលអាចប្រើប្រាស់បានទូទាំងតំបន់អឺរ៉ូ។

លើសពីនេះទៀត CBDCs ក៏អាចដើរតួជាកាតាលីករសម្រាប់ការច្នៃប្រឌិតផងដែរ។ ទេសាភិបាលធនាគារកណ្តាលអង់គ្លេស (BoE) លោក Andrew Bailey បាននិយាយអំពីសារៈសំខាន់នៃការត្រៀមខ្លួនសម្រាប់ការលក់រាយ CBDC ដើម្បីជំរុញការច្នៃប្រឌិតក្នុងទំហំទូទាត់ ជាពិសេសកន្លែងដែលមានប្រព័ន្ធហេដ្ឋារចនាសម្ព័ន្ធកេរ្តិ៍ដំណែលអាចជាឧបសគ្គមួយ។ ដើម្បីបំពេញតាមតម្រូវការរបស់អ្នកប្រើប្រាស់ ធនាគារកណ្តាលត្រូវតាមដានយ៉ាងដិតដល់នូវប្រព័ន្ធអេកូនៃការទូទាត់ ហើយបន្តការច្នៃប្រឌិតថ្មីក្នុងវិស័យទូទាត់លក់រាយ។

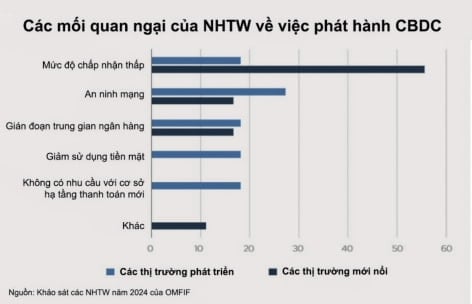

ការទទួលយកកម្រិតទាបនៅតែបន្តជាកង្វល់កំពូលសម្រាប់ធនាគារកណ្តាលដូចដែលវាមានកាលពីពីរឆ្នាំមុន។ 56% នៃធនាគារនៅក្នុងទីផ្សារដែលកំពុងរីកចម្រើនបានសម្តែងការព្រួយបារម្ភថា CBDCs នឹងមិនត្រូវបានអនុម័តយ៉ាងទូលំទូលាយដោយសាធារណៈជន (រូបភាពទី 4) ។

ធនាគារកណ្តាលទីផ្សារដែលកំពុងរីកចម្រើនកំពុងព្យាយាមដោះស្រាយរឿងនេះ។ Fabio Araujo ទីប្រឹក្សាជាន់ខ្ពស់នៅធនាគារកណ្តាលរបស់ប្រទេសប្រេស៊ីលបាននិយាយថា "ការសុំកូនចិញ្ចឹមទាបគឺជាកង្វល់ធំជាង ដែលជាមូលហេតុដែលយើងកំពុងធ្វើការយ៉ាងសកម្មជាមួយទីផ្សារតាំងពីដំបូងដើម្បីធ្វើអោយវេទិកានេះល្អឥតខ្ចោះ"។

Marome មកពីធនាគារថៃក៏បានសង្កត់ធ្ងន់ថា "វាមានសារៈសំខាន់សម្រាប់ពួកយើងក្នុងការរៀបចំឱ្យបានល្អ យល់ពីកម្រិតនៃការអត់ឱន ក៏ដូចជាហានិភ័យចំពោះសេដ្ឋកិច្ច"។

ទោះបីជានៅតែមានការព្រួយបារម្ភអំពីការស្មុំកូនទាប និងការពន្យារពេលក្នុងការចេញ CBDC ក៏ដោយ ធនាគារកណ្តាលភាគច្រើននៅតែរំពឹងថាការចេញ CBDC នឹងកើតឡើងឆាប់ៗជាជាងពេលក្រោយ។ ធនាគារកណ្តាលត្រៀមខ្លួនជាស្រេចដើម្បីឆ្ពោះទៅមុខជាមួយនឹងផែនការរបស់ពួកគេ ខណៈពេលដែលកំពុងដោះស្រាយបញ្ហាប្រឈម និងកង្វល់ជុំវិញ CBDCs ។

វាអាចនិយាយបានថាធនាគារកណ្តាលកំពុងឈានដល់ការបញ្ចប់ដំណើរការស្រាវជ្រាវលើ CBDC ។ ធនាគារជាច្រើនឥឡូវនេះកំពុងផ្លាស់ប្តូរពីការសាកល្បងយ៉ាងទូលំទូលាយទៅកាន់ការសម្រេចចិត្តជាយុទ្ធសាស្រ្តដែលផ្តោតលើតួនាទី និងការរចនានៃ CBDCs ដើម្បីធានាប្រសិទ្ធភាពរបស់ពួកគេនៅក្នុងប្រព័ន្ធហិរញ្ញវត្ថុសកលនាពេលអនាគត។ ជាមួយនឹងការផ្លាស់ប្តូរនេះ ការពិភាក្សាគឺលែងនិយាយអំពីថាតើ CBDCs នឹងក្លាយជាការពិតឬយ៉ាងណា ប៉ុន្តែនៅពេលដែលពួកគេនឹងត្រូវបានចាប់ផ្តើម និងអ្វីដែលជាគោលដៅជាក់លាក់របស់ពួកគេ។

ប្រភព៖ https://baodaknong.vn/muc-do-quan-tam-den-viec-phat-hanh-tien-ky-thuat-so-cua-cac-nhtw-dang-thay-doi-247930.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលជួបឧបនាយករដ្ឋមន្ត្រី នៃសាធារណរដ្ឋបេឡារុស Anatoly Sivak](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/79cdb685820a45868602e2fa576977a0)

![[រូបថត] សារីរិកធាតុពិសេសនៅសារមន្ទីប្រវត្តិសាស្ត្រយោធាវៀតណាម ភ្ជាប់ជាមួយវីរភាពថ្ងៃទី ៣០ មេសា](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[រូបថត] សមមិត្ត Khamtay Siphandone - មេដឹកនាំដែលបានរួមចំណែកក្នុងការជំរុញទំនាក់ទំនងវៀតណាម-ឡាវ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3d83ed2d26e2426fabd41862661dfff2)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលនាយកប្រតិបត្តិនៃក្រុមហ៊ុន Standard Chartered Group](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/2/125507ba412d4ebfb091fa7ddb936b3b)

Kommentar (0)