ទិញការណែនាំសម្រាប់ភាគហ៊ុន PVD

ក្រុមហ៊ុនមូលបត្រ Vietcap (VCSC) បានកែសម្រួលតម្លៃគោលដៅរបស់ក្រុមហ៊ុន PetroVietnam Drilling and Well Services Corporation (PVD) មកត្រឹម 26,600 ដុង/ហ៊ុន ប៉ុន្តែបានបន្តរក្សាអនុសាសន៍វិជ្ជមាន ដោយសារតម្លៃភាគហ៊ុនរបស់ PVD បានធ្លាក់ចុះ 16% ក្នុងរយៈពេល 3 ខែកន្លងមកនេះ។ ការកាត់បន្ថយតម្លៃគោលដៅរបស់ VCSC ឆ្លុះបញ្ចាំងពីការកាត់បន្ថយ 21% របស់យើងនៅក្នុងឆ្នាំ 2024-2028 របស់យើងដែលបានរាយការណ៍អំពីប្រាក់ចំណេញបន្ទាប់ពីការព្យាករណ៍ពន្ធ (NPAT) (-17%/-24%/-22%/-22%/-22% សម្រាប់ 2024/2025/2026/2027/2028 ផលប៉ះពាល់នៃ VC រៀងគ្នា) ចុងឆ្នាំ ២០២៥។

VCSC កាត់បន្ថយការព្យាករណ៍របស់ NPAT បន្ទាប់ពីរាយការណ៍ការប្រាក់ជនជាតិភាគតិច ដោយសារអត្រាការប្រាក់ប្រចាំថ្ងៃជាមធ្យមរបស់ PVD រំពឹងថានឹងធ្លាក់ចុះ 8% លើឆ្នាំ 2025-2028 ដោយសារតែការសន្មត់តម្លៃប្រេង Brent ទាបរបស់យើងដូចមានចែងក្នុងរបាយការណ៍បច្ចុប្បន្នភាពឧស្សាហកម្មប្រេង និងឧស្ម័នរបស់ VCSC ចុះថ្ងៃទី 14/11 និងលទ្ធផល 13% លើការចំណាយលើអាជីវកម្មរបស់ក្រុមហ៊ុន 2 M2 ។

VCSC ព្យាករណ៍ថា 2025 NPAT បន្ទាប់ពី MI ស្នូល/បានរាយការណ៍ថានឹងកើនឡើង 26%/45% YoY រៀងគ្នា ដែលត្រូវបានជំរុញដោយការកើនឡើង 2% YoY ដែលរំពឹងទុកក្នុងអត្រាការប្រាក់ជាមធ្យម (JU) ថ្ងៃ កំណើនដែលរំពឹងទុក 25% YoY នៅក្នុងប្រាក់ចំណូលដែលពាក់ព័ន្ធ និងការរំពឹងទុករបស់ VCSC ថាអត្រាប្តូរប្រាក់កើនឡើង 0 USD/VND ។ សកម្មភាពរុករក និងផលិតកម្មនៅឆ្នាំ 2025 ដែលនឹងជំរុញសេវាកម្មដែលទាក់ទងបានល្អ ប្រាក់ចំណេញរបស់សហការី និងអត្រាថ្ងៃនៅក្នុងទីផ្សារ JU អាស៊ីអាគ្នេយ៍ដែលកាន់តែតឹងតែងឡើង បើទោះបីជា VCSC ជឿជាក់ថាការស្ទុះងើបឡើងវិញនៃអត្រាថ្ងៃនឹងយឺតជាងការរំពឹងទុកបន្តិចក៏ដោយ។

ទិញការណែនាំសម្រាប់ភាគហ៊ុន POW

យោងតាមក្រុមហ៊ុន KB Securities Vietnam (KBSV) ក្នុងត្រីមាសទី 3 ឆ្នាំ 2024 សាជីវកម្មថាមពល PetroVietnam (POW - HOSE) បានកត់ត្រាប្រាក់ចំណូល និងប្រាក់ចំណេញបន្ទាប់ពីបង់ពន្ធចំនួន 6,061 ពាន់លានដុង (កើនឡើង 6.7% ក្នុងរយៈពេលដូចគ្នា) និង 453 ពាន់លានដុង (កើនឡើង 765%) រៀងៗខ្លួន ភាគច្រើនបានមកពីអត្រាប្តូរប្រាក់ហិរញ្ញវត្ថុ 1 ពាន់លានដុងដែលមិនពិតប្រាកដ។ ទាក់ទងនឹងផ្នែកអាជីវកម្មស្នូល រោងចក្រអគ្គិសនីដើរដោយធ្យូងថ្ម វង្សអង្គបានបញ្ឈប់ការផលិត ដើម្បីបម្រើសកម្មភាពជួសជុល ដែលនាំឱ្យទិន្នផលថាមពលដើរដោយធ្យូងថ្មធ្លាក់ចុះ 41% ។

នៅក្នុង Q3/2024 ទិន្នផលថាមពលប្រើហ្គាសរបស់ POW នឹងឈានដល់ 2,041 លាន kWh ដែលជាកំណើនវិជ្ជមានបើធៀបនឹងកម្រិតមូលដ្ឋានទាបនៃ Q3/2023។ ទោះជាយ៉ាងណាក៏ដោយ ការថយចុះទិន្នផល 30% បើប្រៀបធៀបទៅនឹងត្រីមាសមុន បង្ហាញពីការកើនឡើងសម្ពាធប្រកួតប្រជែងពីក្រុមវារីអគ្គីសនី ដែលរំពឹងថានឹងបន្តប៉ះពាល់ដល់ទិន្នផលរបស់ NT2 រហូតដល់ចុងឆ្នាំ 2024។ ទិន្នផលរំពឹងទុកនៅឆ្នាំ 2024 គឺ 8,637 លាន kWh ។

គិតត្រឹមត្រីមាសទី 4 ឆ្នាំ 2024 បញ្ហារបស់រោងចក្រថាមពលឧស្ម័ន Nhon Trach 3&4 ទាក់ទងនឹងការចរចាលើកិច្ចសន្យាទិញថាមពល កិច្ចសន្យាទិញឧស្ម័ន និងនីតិវិធីប្រគល់ដីជួលត្រូវបានដោះស្រាយយ៉ាងគាប់ចិត្ត។ KBSV ប៉ាន់ប្រមាណថា ប្រាក់ចំណូល និងទិន្នផលអគ្គិសនីដែលប្រើហ្គាសពេញមួយឆ្នាំនឹងឈានដល់ 25,126 ពាន់លានដុង និង 11,309 លាន kWh ជាមួយនឹងការសន្មត់ជាមូលដ្ឋានសម្រាប់តម្លៃលក់អគ្គិសនីគឺ 2,436 ដុង/kWh ។

ផ្អែកលើការវាយតម្លៃ SOTP និង EV/EBITDA ទស្សនវិស័យអាជីវកម្ម ក៏ដូចជាការពិចារណាលើហានិភ័យដែលអាចកើតមាន KBSV ណែនាំឱ្យទិញភាគហ៊ុន POW ជាមួយនឹងតម្លៃគោលដៅ 14,500 ដុង/ហ៊ុន។

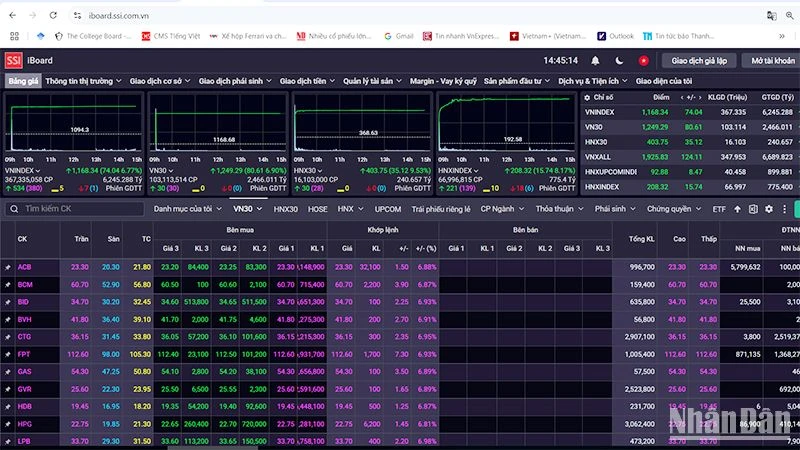

► អត្ថាធិប្បាយទីផ្សារភាគហ៊ុនថ្ងៃទី 13 ខែធ្នូ៖ សន្ទស្សន៍ VN-នៅតែស្ថិតក្នុងទិសដៅកើនឡើង

ប្រភព៖ https://vov.vn/thi-truong/chung-khoan/mot-so-co-phieu-can-quan-tam-ngay-1312-post1141706.vov

![[រូបថត] ពិធីបុណ្យខែមេសានៅទីក្រុង Can Tho](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/bf5ae82870e648fabfbcc93a25b481ea)

![[រូបថត] ល្បែងប្រជាប្រិយប្លែកៗនៅពិធីបុណ្យភូមិចុង](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/cff805a06fdd443b9474c017f98075a4)

![[រូបថត] បើកសន្និសីទលើកទី១១ នៃគណៈកម្មាធិការមជ្ឈិមបក្សលើកទី១៣](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/10/f9e717b67de343d7b687cb419c0829a2)

Kommentar (0)