ទីផ្សារហិរញ្ញវត្ថុអតិថិជនកំពុងប្រឈមមុខនឹងរយៈពេលដ៏លំបាកបំផុតរបស់ខ្លួនក្នុងរយៈពេលជាច្រើនឆ្នាំ។ ទោះជាយ៉ាងណាក៏ដោយ នេះក៏ជាឱកាសមួយសម្រាប់ក្រុមហ៊ុនហិរញ្ញវត្ថុ រួមទាំង Mcredit ដើម្បីផ្តោតលើការផ្លាស់ប្តូរឌីជីថល និងការកែលម្អបទពិសោធន៍របស់អតិថិជន។

ប្រាក់កម្ចីអតិថិជនឆ្នើមមិនបំពេញតាមការរំពឹងទុក

ការផ្តល់ប្រាក់កម្ចីអតិថិជនបច្ចុប្បន្នត្រូវបានចាត់ទុកថាជាវាល "ក្តៅ" ។ យោងតាមសមាគមធនាគារវៀតណាម នៅចុងឆ្នាំ 2023 ប្រាក់កម្ចីដែលមិនទាន់មានសម្រាប់តម្រូវការរស់នៅនឹងឈានដល់ប្រហែល 2.8 - 2.9 លានពាន់លានដុង ដែលស្មើនឹងប្រហែល 21% នៃឥណទានមិនទាន់មាននៅក្នុងសេដ្ឋកិច្ចទាំងមូល។ នៅដើមឆ្នាំ 2024 អត្រាកំណើននៃសមតុល្យឥណទានដែលនៅសល់ក្នុងសេដ្ឋកិច្ចទាំងមូលមិនបានបំពេញតាមការរំពឹងទុកនោះទេ សមតុល្យឥណទានដែលនៅសល់សម្រាប់កម្ចីបម្រើតម្រូវការរស់នៅបានថយចុះជាង 28%។ ក្នុងនោះ ក្រុមហ៊ុនហិរញ្ញវត្ថុចំនួន 15 ដែលទទួលបានអាជ្ញាប័ណ្ណនៅវៀតណាមកំពុងដំណើរការ ហើយប្រាក់កម្ចីអតិថិជនឆ្នើមគិតត្រឹមខែកុម្ភៈ ឆ្នាំ 2024 មានចំនួនប្រហែល 138.8 ពាន់ពាន់លានដុង ដែលស្មើនឹងប្រហែល 5% នៃប្រាក់កម្ចីដែលមិនទាន់មានសរុបសម្រាប់តម្រូវការរស់នៅ។

មូលហេតុចម្បងគឺការថយចុះនៃតម្រូវការឥណទានអ្នកប្រើប្រាស់ក្នុងបរិបទនៃកំណើនសេដ្ឋកិច្ចដ៏លំបាកដែលប៉ះពាល់ដល់ប្រាក់ចំណូលរបស់បុគ្គល និងគ្រួសារ បង្កើនតម្រូវការសន្សំដើម្បីត្រៀមសម្រាប់អនាគត និងកាត់បន្ថយតម្រូវការកម្ចីធនាគារដើម្បីពង្រីកការចំណាយ។

ម៉្យាងវិញទៀត អតិថិជនដែលយឺតយ៉ាវក្នុងការសងបំណុល ចេតនាមិនសងបំណុល បង្កើតជាក្រុម “ជំពាក់បំណុលគេ” នៅលើបណ្តាញសង្គម ប្រឆាំង និងបង្កាច់បង្ខូចមន្ត្រីប្រមូលបំណុល ជាដើម ដែលជះឥទ្ធិពលអវិជ្ជមានដល់មុខមាត់ និងកេរ្តិ៍ឈ្មោះរបស់ធនាគារ និងក្រុមហ៊ុនហិរញ្ញវត្ថុ។ ក្រៅពីនេះ ក្រុមហ៊ុនហិរញ្ញវត្ថុក៏ប្រឈមនឹងការលំបាកពីគោលនយោបាយ និងឥទ្ធិពលប្រព័ន្ធផ្សព្វផ្សាយអវិជ្ជមានផងដែរ។

កិច្ចខិតខំប្រឹងប្រែងដើម្បីសម្រេចបាននូវគោលដៅយុទ្ធសាស្ត្រ

បង្កើតឡើងក្នុងឆ្នាំ 2016 MB Shinsei Finance Company Limited (Mcredit) គឺជាក្រុមហ៊ុនហិរញ្ញវត្ថុរួមគ្នារវាង Military Commercial Joint Stock Bank (MB) និង SBI Shinsei Bank (Japan)។ Mcredit បានធ្វើឱ្យមានការចាប់អារម្មណ៍យ៉ាងខ្លាំងដោយការកើនឡើងដល់ចំណាត់ថ្នាក់ទី 4 នៅក្នុងចំណែកទីផ្សារហិរញ្ញវត្ថុអ្នកប្រើប្រាស់នៅក្នុងប្រទេសវៀតណាមក្នុងឆ្នាំ 2020 បន្ទាប់មកកើនឡើងដល់កំពូល 3 នៅឆ្នាំ 2021 និងរក្សាតំណែងនោះរហូតមកដល់បច្ចុប្បន្ន។

ចាប់ពីដើមឆ្នាំ 2023 រហូតមកដល់ពេលនេះ ទោះបីជាទីផ្សារស្ថិតក្នុងដំណាក់កាលដ៏លំបាកក៏ដោយ Mcredit នៅតែជាក្រុមហ៊ុនហិរញ្ញវត្ថុមួយក្នុងចំណោមក្រុមហ៊ុនហិរញ្ញវត្ថុមួយចំនួនដែលដំណើរការប្រកបដោយប្រសិទ្ធភាព ដោយសារភាពខ្ជាប់ខ្ជួនរបស់ខ្លួនក្នុងយុទ្ធសាស្រ្ត "យកអតិថិជនជាមជ្ឈមណ្ឌល" អមជាមួយអតិថិជនក្នុងគ្រាលំបាក និងការផ្លាស់ប្តូរឌីជីថល ជាពិសេសនៅពេលមានមេរៀន និងការគាំទ្រពី MB Bank និង SBI Shinsei Bank។

|

Mcredit តែងតែប្រកាន់ខ្ជាប់នូវយុទ្ធសាស្ត្រ "យកអតិថិជនជាមជ្ឈមណ្ឌល" |

ដើម្បីបំពេញគោលដៅរយៈពេល 2022 - 2026 ដោយឈានដល់កំពូល 1 ក្នុងលក្ខខណ្ឌនៃប្រសិទ្ធភាព កំពូល 2 នៅក្នុងលក្ខខណ្ឌនៃមាត្រដ្ឋាន និងបម្រើអតិថិជន 8 - 10 លាននាក់ រួមជាមួយនឹងបណ្តាញសេវាកម្មបែបប្រពៃណី Mcredit បានប្តូរទៅផ្តល់សេវាកម្មនៅលើបណ្តាញឌីជីថល ដោយផ្អែកលើការវិភាគទិន្នន័យ និងការកំណត់ផ្ទាល់ខ្លួនរបស់អតិថិជន ដើម្បីជួយវាយតម្លៃហានិភ័យឥណទានកាន់តែលឿន និងត្រឹមត្រូវជាងមុន។ តាមរយៈទម្លាប់នៃការប្រើប្រាស់ដែលក្រុមហ៊ុនអាចប្រមូលបានរួមបញ្ចូលគ្នាជាមួយដៃគូដោយផ្អែកលើការយល់ព្រមពីអតិថិជន តម្រូវការរបស់ពួកគេត្រូវបានដោះស្រាយលឿនជាងមុន បង្កើតអត្ថប្រយោជន៍សម្រាប់ទាំងអតិថិជន និង Mcredit លទ្ធផលកាន់តែប្រសើរត្រូវបានសម្រេច ខណៈដែលបទពិសោធន៍របស់អតិថិជនត្រូវបានពង្រឹងយ៉ាងខ្លាំង។

គោលបំណងដើម្បីលើកកម្ពស់ការផ្លាស់ប្តូរឌីជីថល ខណៈពេលដែលកម្រិតហានិភ័យក្នុងវិស័យហិរញ្ញវត្ថុ ស្ថាប័នឥណទានចំនួន 6 រួមទាំង Mcredit បានត្រួសត្រាយលើការអនុវត្តដំណោះស្រាយដើម្បីអនុវត្តទិន្នន័យប្រជាជនក្នុងការវាយតម្លៃភាពសក្តិសមនៃឥណទានរបស់អ្នកខ្ចី ដោយជួយប្រជាជនឱ្យងាយស្រួលទទួលបានប្រភពទុនកាន់តែលឿន និងមានប្រសិទ្ធភាព។ ដូច្នោះហើយ Mcredit លែងត្រូវការពេលច្រើនក្នុងការរៀបចំពាក្យសុំកម្ចី នៅពេលដែលព័ត៌មានចាំបាច់ទាំងអស់អាចត្រូវបានផ្តល់តាមរយៈប្រព័ន្ធទិន្នន័យប្រជាជន។

ដើម្បីដោះស្រាយស្ថានភាពនៃការថយចុះសមត្ថភាពរបស់អតិថិជនក្នុងការសងបំណុលដោយសារការបាត់បង់ការងារ ការពន្យារពេលការងារ ឬការពន្យារពេលការងារ Mcredit ទាក់ទងយ៉ាងសកម្មជាមួយអតិថិជនដែលត្រូវបានគេចាត់ទុកថាកំពុងប្រឈមមុខនឹងការលំបាកក្នុងការចែករំលែក និងស្នើដំណោះស្រាយទាក់ទងនឹងលក្ខខណ្ឌសងបំណុល និងចំនួនសងបំណុល។ នេះក៏ស្របតាមគោលនយោបាយរបស់រដ្ឋាភិបាល និងធនាគាររដ្ឋក្នុងការរៀបចំរចនាសម្ព័ន្ធឡើងវិញនូវរយៈពេលសងបំណុល និងចំនួនសងបំណុលសម្រាប់អតិថិជនក្នុងគ្រាលំបាក។

|

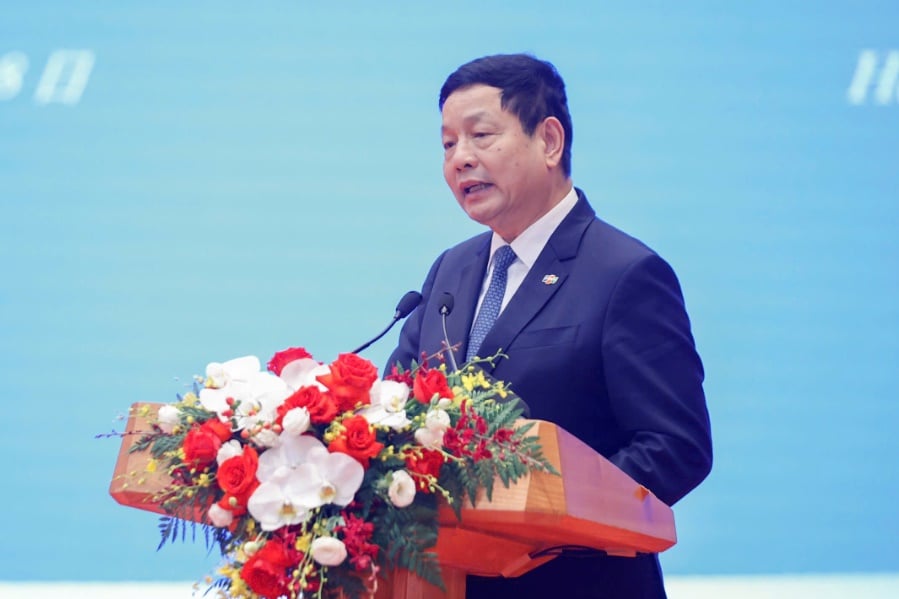

លោក Le Quoc Ninh អគ្គនាយក Mcredit |

លោក Le Quoc Ninh អគ្គនាយកក្រុមហ៊ុន Mcredit បាននិយាយថា “Mcredit តែងតែស្មោះត្រង់ចំពោះការផ្តល់ប្រាក់កម្ចីប្រកបដោយមនុស្សធម៌ និងយុទ្ធសាស្រ្តប្រមូលបំណុលដោយមនុស្សធម៌ ដោយយកអតិថិជនជាមជ្ឈមណ្ឌល ដោយចាត់ទុកការលំបាករបស់អតិថិជនជាការលំបាករបស់ខ្លួន។ Mcredit បាននឹងកំពុងលើកលែងការប្រាក់ និងរៀបចំឡើងវិញនូវលក្ខខណ្ឌនៃការសងបំណុលសម្រាប់អតិថិជនចាប់តាំងពីការរាតត្បាត Covid-19 មិនត្រឹមតែក្នុងរយៈពេល 1-2 ឆ្នាំកន្លងទៅនោះទេ។ រយៈពេលនេះក៏ជាឱកាសដ៏ល្អសម្រាប់ Mccredit ដើម្បីពិនិត្យមើល និងកែលម្អដំណើរការផ្ទៃក្នុង បង្កើនគុណភាពប្រតិបត្តិការ និងប្រសិទ្ធភាព។ ដំណើរការពីមុនមួយចំនួនត្រូវបានឌីជីថល កាត់បន្ថយពេលវេលា និងជំហានសម្រេចចិត្ត។

ឆ្នាំ 2024 ត្រូវបានគេរំពឹងថាជាឆ្នាំដ៏លំបាកមួយ ប៉ុន្តែ Mcredit នៅតែមានទំនុកចិត្តលើយុទ្ធសាស្រ្តរបស់ខ្លួន ដោយផ្តោតលើការរចនាផលិតផលដែលសាកសមនឹងតម្រូវការរបស់អតិថិជន ដើម្បីធានាថាមនុស្សមានលទ្ធភាពទទួលបានដើមទុនដែលអាចទុកចិត្តបាន។ ជាពិសេស យើងនឹងតែងតែមានភាពបត់បែន សម្របខ្លួន ផ្តោតលើការវិនិយោគលើបច្ចេកវិទ្យា ផ្តោតលើផលិតផលស្នូល និងកែលម្អការគ្រប់គ្រងហានិភ័យ ដើម្បីនាំយកបទពិសោធន៍ដ៏ល្អបំផុតដល់អតិថិជន។

ប្រភព៖ https://baodautu.vn/mcredit-tim-co-hoi-trong-thach-thuc-d215683.html

![[រូបថត] កងទ័ពចិន ឡាវ និងកម្ពុជា ចូលរួមក្នុងការដង្ហែរក្បួនដើម្បីអបអរសាទរខួបលើកទី 50 នៃថ្ងៃរំដោះភាគខាងត្បូង និងទិវាបង្រួបបង្រួមជាតិ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/30d2204b414549cfb5dc784544a72dee)

![[រូបថត] ប្លុកវប្បធម៌ កីឡា និងប្រព័ន្ធផ្សព្វផ្សាយ នៅខួបលើកទី 50 នៃទិវារំដោះភាគខាងត្បូង និងទិវាបង្រួបបង្រួមជាតិ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/8a22f876e8d24890be2ae3d88c9b201c)

![[រូបថត] ក្បួនដង្ហែបានធ្វើឡើងនៅតាមដងផ្លូវ ដោយដើរក្នុងចំណោមមនុស្សរាប់ម៉ឺននាក់។](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/180ec64521094c87bdb5a983ff1a30a4)

![[រូបថត] ការសម្តែងរបស់កងវរសេនាតូចទ័ពអាកាសក្នុងឱកាសខួបលើកទី ៥០ នៃថ្ងៃរំដោះភាគខាងត្បូង និងទិវាបង្រួបបង្រួមជាតិ](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/cb781ed625fc4774bb82982d31bead1e)

Kommentar (0)