4月3日の取引終了時点で、VN指数は88ポイント近く下落し、過去25年近くにわたる取引史上最も高い水準となった。この指数は1,230ポイント近くまで下落し、1月中旬以降に積み上げられた成果がすべて消え去った。相対スコアで見ると、VN指数は6.68%下落し、市場管理機関の取引規制による最大変動幅の7%に近づいた。

517銘柄が値下がりし、これはHoSEフロアのコードの96%以上に相当します。これらのうち半数以上は値動きが鈍り買い手がつかなかったが、一部の銘柄の残りの売り量は数千万株に達した。輸出グループだけでなく、電力・水道、公共投資など影響の少ない業界にも売り圧力が広がった。

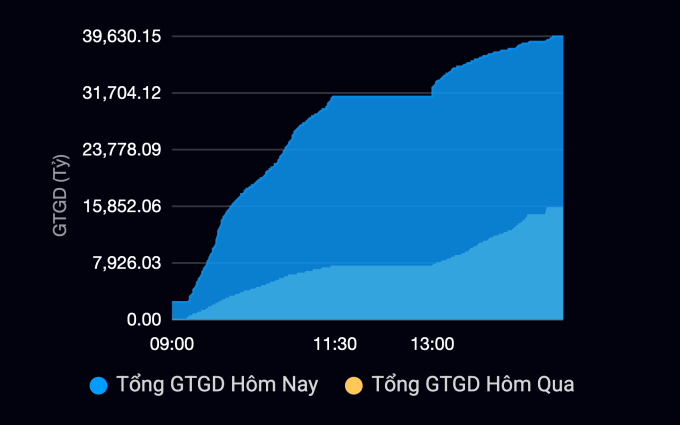

唯一のプラス点は吸収力が非常に強いことで、そのおかげで市場流動性も過去最高に達し、 ホーチミン証券取引所では17億6000万株の取引が成功した。これにより取引額は39兆6,300億ベトナムドン(15億ドル以上)となり、4月2日の2倍となった。

ベトコムバンク証券(VCBS)の分析・調査部長トラン・ミン・ホアン氏は、キャッシュフローの動きは明確に区別されていると語った。午前中の流動性は31兆VNDを超え、底値で売りに出されている株式はそれほど多くなかった。これは前向きな展開であり、「底値釣り」のキャッシュフローが売り圧力と連動して活発に動いていることを示しています。

しかし、午後の取引では流動性が増加しスコアが下がったため、市場心理は悪化した。米国の相互関税の影響が低い銘柄も軒並み下落し、マイナス面が優勢であることを示した。底値にもたらされた売りの力は、活発な「底値釣り」のキャッシュフローの購買力よりも大きい。

「これは市場の過剰反応だ。これ以上の具体的な情報は明らかになく、相互税が発効する前に米国と交渉する時間はまだある。ベトナムにはまだチャンスがあると思う」とホアン氏は述べ、市場は「より穏健な反応を示すために冷静になるべきだ」と付け加えた。

タンコン証券(TCSC)の分析部門責任者ファム・ホアン・アン氏は、市場が過剰反応しているかどうかについては言及しなかったものの、米国の46%の相互税率が多くのアナリストの予想を上回ったことによる投資家の大量売却は「理解できる反応」だと述べた。

業界が関税政策の影響をあまり受けない理由は、経済における輸出の重要性だけでなく、マージンコールの圧力によるところも大きい。

アン氏は、ポートフォリオに水産株と銀行株をまとめて保有し、マージンコールの対象となった投資家の例を挙げた。水産物株が暴落し流動性がなくなると、証券会社は債務の回収のために銀行株を売却せざるを得なくなった。これにより、市場全体に波及する相互影響が生まれます。

独立系アナリストのフイン・ホアン・フオン氏の観点から見ると、悪いニュースによる市場のパニック時には、投資家にはどのコードやグループが影響を受けるかを分析する時間はない。全般的な傾向としては、依然として全般的に下降傾向にあります。

トランプ大統領の関税政策について、フォン氏は、これは経済全体に影響を及ぼす不利な情報だが、投資家にとって影響の度合いを数値化することは難しいと述べた。そうすると、一般的な考え方としては、1つの資産クラスに頼るのではなく、資産クラス全体に分散して防御を優先することになるだろう。これが、キャッシュフローを維持するためのより安全な手段を見つけるために、多くの人が株式の売却を選択する理由の一部です。

17億6000万株が売られ、つまり同数の株が買われたことになる。午前中は需要が非常に強いようで、流動性が31兆VND以上に達し、最低価格で売れ残っている株式はそれほど多くありませんでした。多くの投資家は、今日の下落を「安物を買う」良い機会と見ている。

ナット・フイ氏(ホーチミン市トゥドゥック市)は「相当な量」のVNMコードとSABコードを購入したが、具体的な量は明らかにしなかった。この投資家は、ビナミルクとサベコの株価は過去に比べて「安すぎる」と考えている。 VNMは56,500 VNDで取引を終えたが、SABは45,850 VNDで取引を終えた。

一方、ビック・フオン氏(ホーチミン市ビンタン区)は、ホアファット銀行からHPGを、ベトコムバンクからVCBをそれぞれ25,350ドン、60,300ドンで購入することを選択した。この投資家は、ホアファット社は米国の旧25%関税対象品目である鉄鋼を輸出しているため、将来的に大きな影響は受けないだろうと説明した。

ベトコムバンクに関しては、彼女の投資経験から、銀行株が各「暴落」後の回復波をリードする確率は非常に高く、保有して市場が再び蓄積するのを待つのに適していることが分かっています。

「私の経験では、現時点で株式を共同購入しているのは組織ではなく、市場と購入する株式の見通しに信頼を置いている個人投資家である可能性が高い」とトラン・ミン・ホアン氏は述べた。

実際、全セッションを通じて、外国人投資家はホーチミン証券取引所のフロアで3兆7,000億ドン近くを売り越し、一方で証券会社の自己取引による買い越しは8,120億ドン以上となった。この数字は海外純売上高の約22%に相当します。上記の水準は、直近では3月19日の自己取引純額が1兆1,240億ドン以上買い越された過去のセッションよりも低い。

全体的な視点から見ると、市場がパニックに陥るたびに爆発的な流動性が発生するのはよくあることだとフイン・ホアン・フオン氏は述べた。これは、2022 年や、最近では 2023 年第 3 四半期の急激な減少に表れています。

「現在、多くの投資家は、米国が相互関税を課した後にも交渉する時間はまだあると考えている。こうしたグループは『底値買い』の準備ができているだろう」と専門家は述べた。

しかし、フォン氏は、市場がパニックに陥ると、たった1回のセッションで下落を止めることはできないため、さらなる下落の可能性がまだ残っている状況で、これを「つかむ」べき底値とみなすのは合理的ではないと述べた。市場の歴史を振り返ると、パニックにより売られた株式を全て吸収するには、ある程度の時間がかかることがわかります。

「今日の取引は、これまでの取引に比べれば取るに足らないものだ。米国の相互税率が変更されない限り、悪いニュースによって売られた株式を十分に吸収する兆候を示すには、市場のPERが少なくとも5~7%低下する必要がある」とフォン氏は予測した。

現状では、多くの証券会社の専門家やアナリストは皆、投資家に対して冷静さを保ち、市場から離れてさらに観察し、すべての変動がまだ予測できないときにはポジションを開かないようにアドバイスしています。

依然として「底釣り」に参加したいと考えている人々に対して、ティエンベト証券(TVS)の分析センター投資戦略副部長のグエン・チョン・ディン・タム氏は、正式な税金の課税が予定されている4月9日の重要な短期イベントを注視するようアドバイスしている。

この専門家は、関税が引き下げられるか、米国がベトナムに対する納税期限の延長を検討し、株式市場が取引量が少なくバランスの取れた状態にあるというシナリオでは、投資家にとって株式購入のために支出するリスクは低くなるだろうと付け加えた。

注目すべき分野は、主に国内市場に集中している事業活動を行っている企業(証券、不動産)であり、銀行は、輸出部門からの多額の未払い債務のない代理店を検討できますが、優先する必要があります。

VN(VnExpressによると)出典: https://baohaiduong.vn/vi-sao-thanh-khoan-dot-bien-trong-phien-chung-khoan-giam-88-diem-408692.html

![[写真] ベトナム卓球のトップ大会に向けて準備万端](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

コメント (0)