ETFポートフォリオ再編シーズンに注目:ファンドは4,820万株のMWG株を売却すると推定

多くの証券会社が予想したとおり、MWG株はPERの要件を満たさなかったため、VN Diamondポートフォリオバスケットから正式に削除されました。このポートフォリオ再編で、ファンドは4,820万株のMWG株を売却したと推定されます。

ホーチミン証券取引所(HoSE)は、2024年第1四半期の指数リストの見直し結果を正式に発表した。新しい指数は5月6日から発効し、関連するETFは5月3日を期限としてポートフォリオの再編が行われる。

これにより、新たな指数ポートフォリオには、金融セクターの銘柄 10 銘柄と金融セクター以外の銘柄 8 銘柄を含む 18 銘柄が含まれることになります。さらに、HoSEの規制により、10の金融株には40%の資本比率制限が課せられる。

SSI証券株式会社の分析・投資コンサルティングセンターの算出によると、現在、VNダイヤモンド指数を基準とするETFはDCVFMVN DIAMOND、MAFM VNDIAMOND、BVFVN DIAMONDの3本あり、2024年4月15日時点での総資産額は約15,748億VNDです。DCVFMVNダイヤモンドファンドだけでも、現在総資産額は約15,294億VNDです。ファンドの総資産価値は年初に比べて11.4%減少し、そのうち純引出額は4兆2,290億ドン、NAVは年初に比べて19.5%増加した。

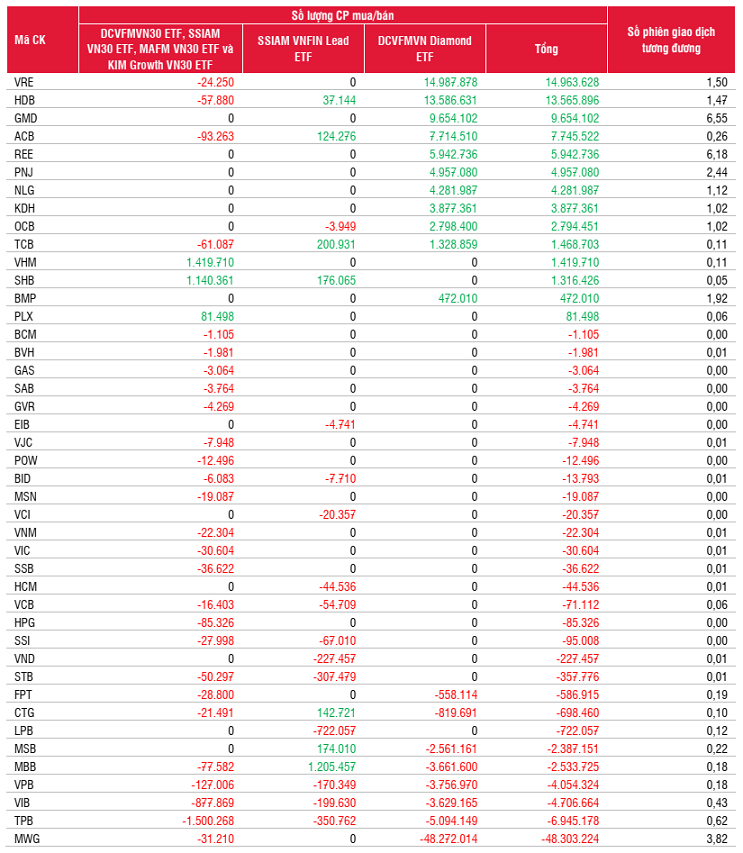

SSIリサーチは、同ファンドがポートフォリオから4,820万株のMWG株を売却すると予測している。一方、この銘柄がポートフォリオバスケットに選ばれた場合、ファンドは約 472,000 株の BMP 株を購入すると推定されます。また、VRE(1,500万株)、HDB(1,360万株)、GMD(960万株)など、ウェイトが高まった銘柄もファンドによる買入れが大幅に増えるとみられる。

一方、VN30 ポートフォリオの構成は、この期間に変更はありません。現在、この指数を基準として使用している ETF は DCVFMVN30、SSIAM VN30、MAFM VN30、KIM Growth VN30 の 4 つあり、推定総資産は 8,432 億 VND です。

DCVFMVN30ファンドだけでも、現在総資産価値は約7,253億VNDです。ファンドの総資産価値は2024年の初めと比較して3.7%減少し、NAVは年初と比較して8.5%増加し、年初からの純資本引き出し額は9,680億ドンでした。

VN FinLead Indexも構成に変更はありません。現在のインデックスポートフォリオには 20 銘柄が含まれています。 2024年4月15日現在、SSIAM VNFIN Lead ETFの総資産価値は約1,534億VNDです。具体的には、ファンド資産総額は2024年初頭と比較して33.4%減少し、NAVは年初と比較して14.2%増加し、ファンドは年初以来1,050億ドンの純引き出しがありました。

|

| VN DiamondおよびHoSE-Indexに関連するETFポートフォリオの再編期間中に最も多く売買された株式のリスト。 |

2024年4月15日時点のデータによると、VN30、SSIAM VNFIN Lead ETF、DCVFMVN Diamond ETF関連ETFの売買株数の推移をまとめると、今回のリストラ期間中に売却されたファンドのリストの上位にあるMWG株に注目が集まっています。次はTPB(-690万株)、 VIB (-470万株)、VPB(-400万株)、MBB(250万株)など一連の銀行株です...

一方、再編期間中、依然として大きな購買力があり、VRE(約1,500万株)、HDB(1,360万株)、GMD(960万株)、 ACB (770万株)に集中していると推定されます。

MWG株の売り圧力は弱まる可能性がある

4月13日午後に開催された2024年度定時株主総会で、MWG株がVNダイヤモンド指数から除外される可能性についての株主の質問に答え、MWGのグエン・ドゥック・タイ取締役会長は、モバイルワールドの2022~2023年度の業績が振るわなかったため、MWG株は各ファンドの戦略である指数バスケットに組み込まれる基準を満たさなくなったと述べた。

「業績が好調であれば、ファンドはポートフォリオへの追加に関心を示すでしょう。業績が低迷すれば、ファンドはポートフォリオから外すでしょう。これは当然の判断です。モバイルワールドは今年、効率性を回復し、あらゆる状況が改善すると信じています。そして、ファンドはMWG株の購入を検討するかもしれません」と、グエン・ドゥック・タイ氏は株主に語りました。

DCVFMダイヤモンドETFが約6,000万MWG株を保有していた11月と比較すると、株数が大幅に減少したため、ETFのポートフォリオ再編による売り圧力はやや弱まりました。

[広告2]

ソース

コメント (0)