VIS Ratingは、一連の規制改革と新しい証券法の施行により、社債市場は軌道に戻ったと考えています。

「社債市場は軌道に戻った」

VIS Ratingは、一連の規制改革と新しい証券法の施行により、社債市場は軌道に戻ったと考えています。

VIS Ratingは、2025年のベトナムの信用環境を評価し、2024年に大幅に改善した後、ベトナムの信用状況は2025年に安定した状態に入ると考えています。

格付け会社は、経済を支援する政策や措置に重点を置くことで、国内のビジネス活動や消費活動が活発化するだろうと述べた。

公共支出、FDI、輸出は、ベトナムの強力な経済見通しを維持し、2025年までに7.0~7.5%のGDP成長目標を達成するための鍵となる。しかし、2024年末の外貨準備高は過去5年間で最低水準にあり、ベトナム国家銀行には為替レートの変動を管理する余地がほとんどない。外貨流出が増加し、ベトナムドンがさらに下落すると、金利が上昇し、国内企業の成長に影響を及ぼす可能性があります。

公共インフラへの投資の増加は、建設、資材、運輸部門の企業の事業活動を活性化させるでしょう。法的障壁に対処し、土地計画を改善する新しい政策は、新たな不動産プロジェクトの開発を促進し、住宅購入者の信頼を高めるだろう。

公務員の賃金が上昇し、世帯収入が回復するにつれて、2025年の小売売上高は2024年に比べて10~12%増加する可能性があります。企業と消費者の信頼感の向上により、融資需要が増加するでしょう。 VIS Ratingのベースラインシナリオにおける主な不確実性は、トランプ新政権下での米国の政策方向性がベトナムを含む輸出国にマイナスの影響を及ぼす可能性があることである。

全体的に、資金調達状況は2025年も安定したままです。銀行は国内企業や個人への新規融資を増やすための強固な資金と流動性を備えています。

VIS Ratingは、一連の規制改革と新しい証券法の施行を受けて、公募および私募の両方で新規発行額が着実に増加し、社債市場が軌道に戻ったと考えています。

債券発行規制の厳格化と情報透明性要件の強化により、投資家の信頼は向上し続けるでしょう。銀行預金獲得競争により金利が上昇するよう調整されたとしても、古い債務を返済するための債券発行は以前ほど困難ではないだろう。

マクロ経済とビジネス環境が好調であること、デフォルトリスクを管理するための法的枠組みと市場インフラが徐々に改善していることを反映して、延滞債権比率は2025年に徐々に新たな正常レベルに安定するだろう。

|

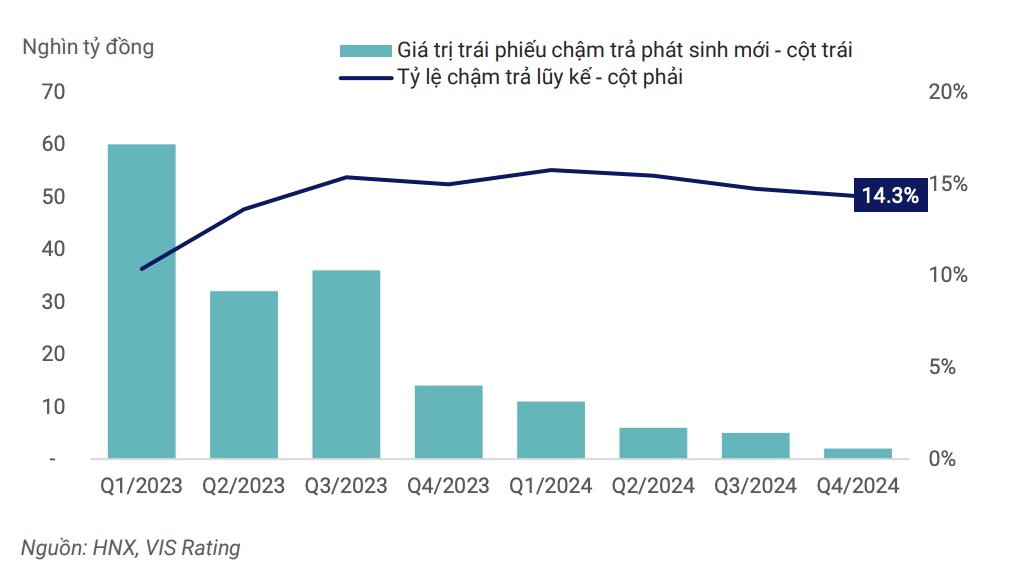

| 市場全体の延滞率は2024年第1四半期にピークに達し、その後減少しています。 |

経済が好調であれば、キャッシュフロー、債務返済、借り換えのニーズが改善されます。社債の発行と投資に対する規制の強化、情報の透明性、投資リスクを警告するための信用格付けの活用は、新たな発展段階における社債市場の厚みの向上に役立つだろう。それに伴い、発行体と投資家は、債務再編や債券の延滞支払い回避のために新たな金融ツールを適用することに自信を持つようになるでしょう。

しかし、リスクはまだ存在します。 VIS格付けは、同社のキャッシュフローは回復し続けているものの、高いレバレッジと流動性の低さが債務返済能力の大きな弱点となっていると述べた。

不動産、建設、建材業界では依然として負債レバレッジが高い。これらの業界の上場企業の平均負債/EBITDA倍率は9倍近くとなり、一般平均の3.6倍よりも高くなっています。長期投資における短期債務への依存により、2022年から2023年にかけて社債のデフォルトが急増しました。金融市場の流動性が枯渇すると、営業キャッシュフローのない企業は、満期を迎える債券の支払いのための再編融資の資金源を見つけることができなくなりました。

キャッシュフローが改善しても、企業は拡張プロジェクトを再開するために借入を増やすことが多いため、レバレッジは高いままになります。企業が債務管理方針を改善するまでは、流動性リスクは監視すべき重要なリスクであり続けるでしょう。

[広告2]

出典: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[写真] ト・ラム書記長がロシア連邦議会の連邦評議会議長と会談](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/2c37f1980bdc48c4a04ca24b5f544b33)

![[写真] ホーチミン市:多くの人が仏陀の誕生日を祝うために花灯籠を放つ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/5d57dc648c0f46ffa3b22a3e6e3eac3e)

![[写真] 対ファシズム勝利80周年を祝うパレードでロシアの軍事力が誇示される](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/ce054c3a71b74b1da3be310973aebcfd)

コメント (0)