満期圧力が高まる中、多くの不動産事業は事業の維持とキャッシュフローの確保のために財務上の義務を再編せざるを得なくなっています。

満期圧力が高まる中、多くの不動産事業は事業の維持とキャッシュフローの確保のために財務上の義務を再編せざるを得なくなっています。

社債市場では、特に不動産セクターにおいて債務拡大の波が続いています。大きな成熟圧力に直面し、多くの企業は事業継続のために財務上の義務を再編せざるを得ません。

典型的な事例の一つは、センチュリー不動産投資開発株式会社(Cen Invest)です。債券コード CIVCB2124001 は、2021 年 10 月に年 10.5% の固定金利で発行され、当初の期間は 3 年で、2024 年 10 月 13 日に満期を迎える予定です。しかし、2024年10月末に債券保有者と2度目の合意をした後、Cen Investは決済期間を2025年10月13日まで延長した。

これまで、この債券は、CenグループのCentury Real Estate JSC(Cen Land、HoSE: CRE)の株式5,000万株と、ホアン・ヴァン・トゥー都市圏プロジェクト(ハノイ、ホアンマイ)におけるギャラクシー・ランドとCREの協力契約による財産権によって担保されていました。しかし、CREの株価が2022年初頭の1株当たり25,000ドン以上から7,000ドン以下に急落したため、Cen Investは担保を追加する必要がありました。

|

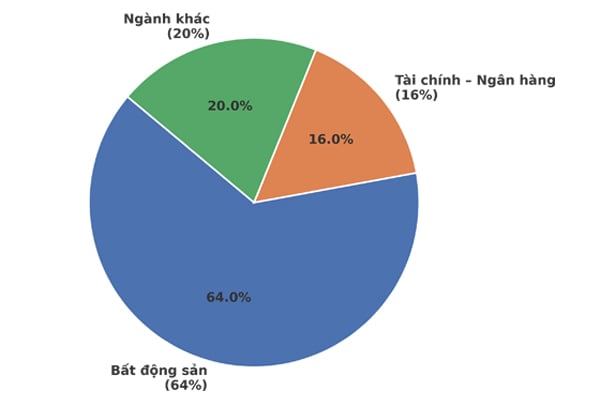

| VNDIRECT Researchのデータによる2025年の業界別債券満期構造。 |

2025年2月11日にハノイ証券取引所(HNX)に送付された文書によると、この企業は、クアンニン省クアンイエン市のケカット住宅地区プロジェクトの投資家であるThanh Dat VN Investment JSCの株式2,070万株(定款資本の67.87%に相当)と、プロジェクトから生じる財産権を追加で抵当に入れた。

Thanh Dat VNは担保として機能するだけでなく、Cen Investの債券の支払いを保証し、新たなローンを組んだり、他の義務を担保するために資産を使用したりしないことを約束します。債務返済のためにThanh Dat VNの全株式を売却しなければならない場合、Cen Investは債券保有者の承認を条件に、最低3,730億ベトナムドンの価格を約束する。この取引は2025年5月31日までに完了し、経費を差し引いた収益は債券返済口座に振り込まれます。

同様の状況はCREでも発生しており、同社は債券保有者によってCRE202001債券の期限が9か月近く延長されたばかりである。この債券は4,500億ベトナムドン相当で、2020年末に当初の期間は36か月で発行されたが、合計22か月延長された。同社は2024年末までに元本債務の一部を買い戻し、未払い債務を約3,540億ベトナムドンに削減した。

CREの債券は、約5,900万株のCRE株、5,000万株のCen Invest株、Galaxy Landの財産権、およびその他の資産によっても担保されている。しかし、株価の下落により、同社は支払い計画を調整する必要に迫られた。

2025年1月24日にHNXに送られた文書によると、CREはKhe Catプロジェクトの協力契約からのすべてのキャッシュフローを債券保有者の債務返済口座に移すことを約束した。同時に、債券金利も2025年2月から年12%から年10.5%に引き下げられる。

Cen InvestとCREに加えて、他の多くの不動産企業も債券債務の延長に苦労しています。例えば、ナムアン投資貿易株式会社は、4兆7,000億ベトナムドンの債券の満期を迎えています。ナムアンは、厳しい財務状況と安全基準を超える負債/資本比率により、大きなプレッシャーにさらされています。

また、サザンスター都市開発・ビジネス投資株式会社は、4兆6,950億ベトナムドンの債券が期限を迎えており、支払い能力に関して憂慮すべき状況にあります。

同様に、ナムロン・インベストメント株式会社(NLG)は、当初の満期日は2029年3月までではないものの、債務圧力を軽減するために1兆ドン相当の債券2件を前払いで返済した。ハイファット不動産投資貿易株式会社は、3,900億ベトナムドン相当の債券の早期購入も完了し、未償還債券残高は0となりました。

VNDIRECT Securities Researchのレポートによると、2025年は社債市場にとって引き続き厳しい年となり、満期債券の総額は203兆ドンと推定され、2024年と比較して8.5%増加します。特に、不動産グループは、満期債券が130兆ドンを超え、市場全体の満期価値の64%を占め、2024年の2倍に上り、最も大きな圧力に直面しています。

懸念されるのは、これまで延長された56兆ドン相当の不動産債が2025年に満期を迎えることで、不動産市場が低迷する中で企業に対する流動性圧力が高まることだ。プロジェクトの法的承認は依然として予想よりも遅く、不動産ビジネスに困難をもたらしています。

不動産業界だけでなく、金融・銀行企業も2025年に満期を迎える債券を大量に保有しており、その価値は33兆ドンを超え、満期総額の16%以上を占めています。

一般的に、債務圧力が高まる中、不動産事業者は、この困難な時期を乗り越えるために、財務上の義務を再編成する方法を見つけるだけでなく、安定したキャッシュフローを確保する必要があります。

[広告2]

出典: https://baodautu.vn/doanh-nghiep-bat-dong-san-no-luc-gia-han-no-trai-phieu-d246749.html

![[写真] ファム・ミン・チン首相がスウェーデンの国際開発協力・対外貿易大臣と会談](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/ae50d0bb57584fd1bbe1cd77d9ad6d97)

コメント (0)