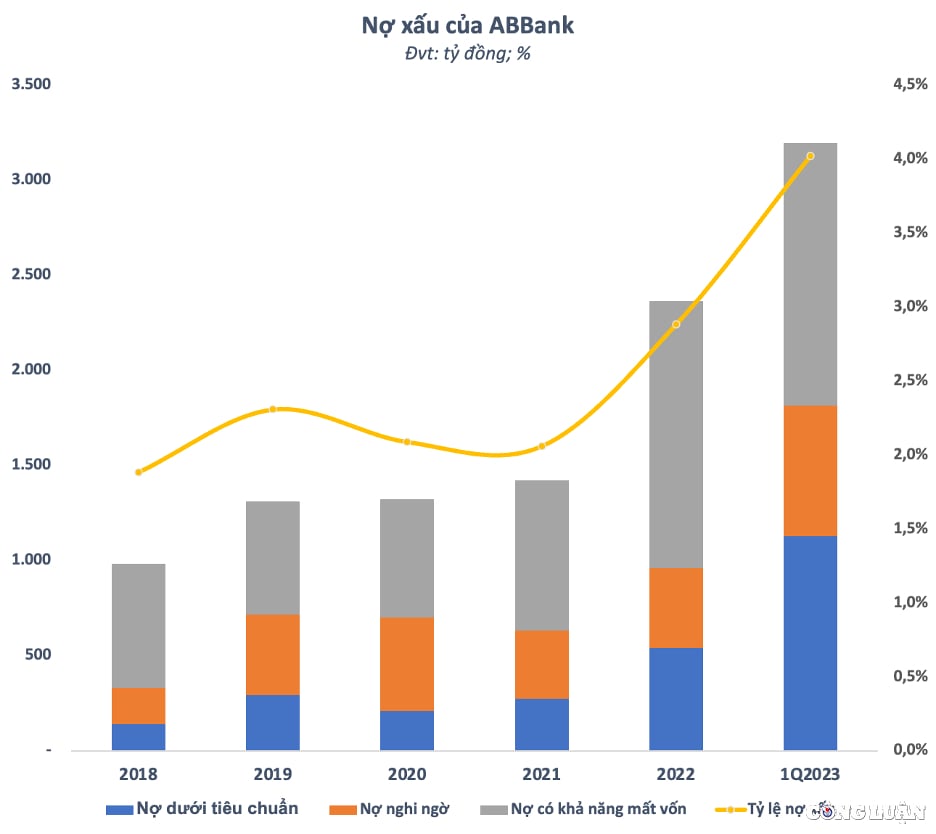

AB銀行の不良債権総額は今年第1四半期以降35%増加して約3兆2000億ベトナムドンとなり、不良債権比率は3%近くから4%超に急上昇し、ベトナム国家銀行(SBV)の規制を超えた。

2022年の利益は減少、計画未達

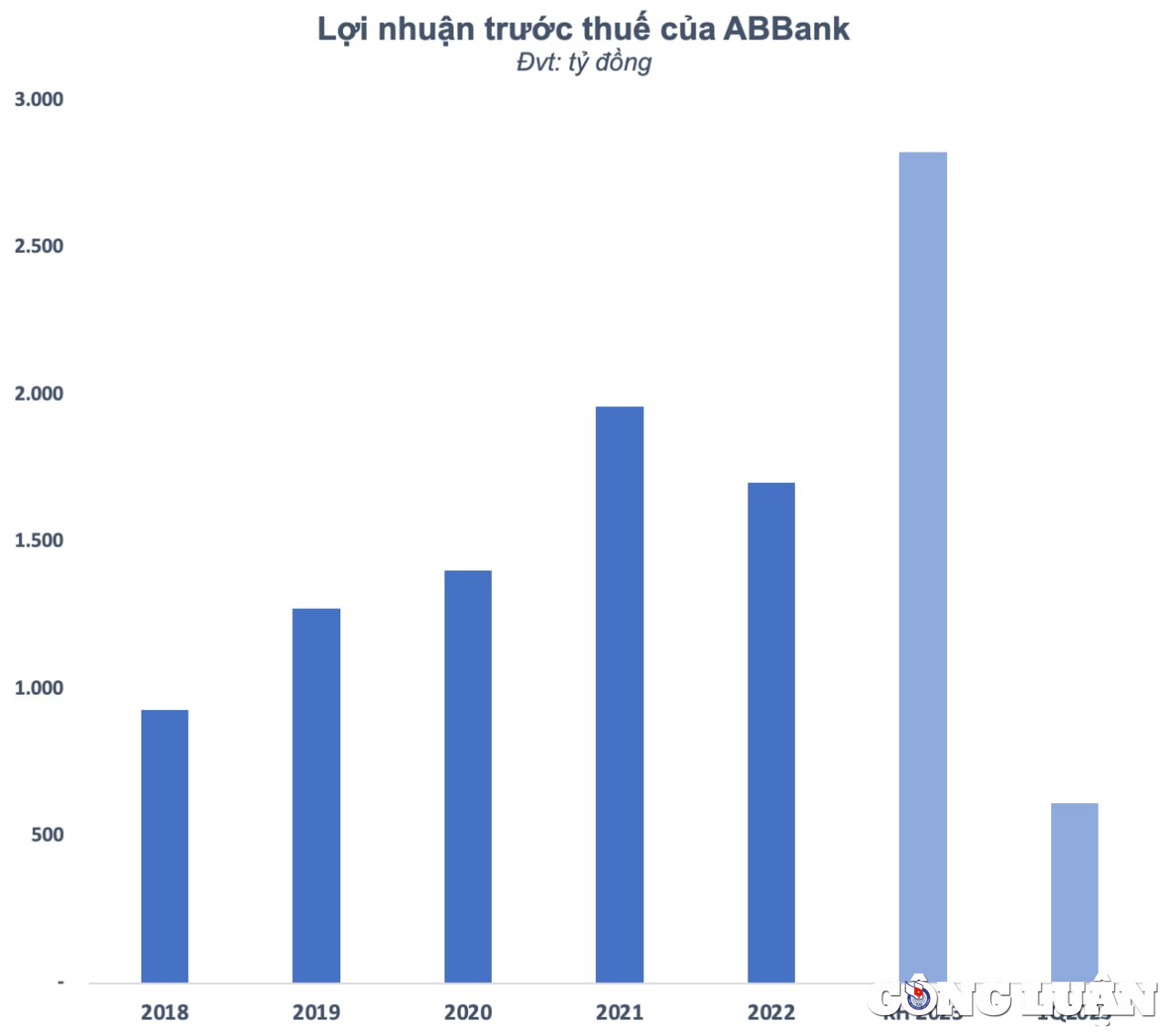

アンビン商業銀行(ABBank - コードABB)は、2023年度年次株主総会において、税引前利益を2022年比68%増の2兆8,260億ドンにするという目標を設定した。この野心的な計画は、1年間の事業低迷と設定された目標の達成失敗を受けて銀行によって設定された。

2022年、AB銀行の純利息収入は3兆7,350億ドンに達し、前年比22%増加した。一方、サービス収入が34%減(2,320億ベトナムドン)となり、外国為替収入が53%減(1,930億ベトナムドン)となるなど、非金利収入も減少した。特に、その他の事業では4,150億ベトナムドンを超える利益を上げ、62%増加しました。

一方、営業費用は前年比わずか8%増の約2兆430億ベトナムドンとなった。 AB銀行は今年、信用リスクに備えて約7,770億ドンを積み立てた。その結果、この銀行の税引前利益は1兆7,020億ドン強にとどまり、前年比13%の減少となった。 AB銀行は2022年通期の税引前利益3兆790億ドンの計画に対し、目標の半分しか達成していない。

AB銀行は、インフレの影響により、2021年および提案された計画と比較して多くの費用が増加したと説明した。また、昨年は金利上昇や為替レートの変動により国債取引が困難となり、悪影響を及ぼしました。年末に、AB銀行は国立銀行の規制の遵守を確実にするために外貨取引口座残高の振替を実施し、また投資ポートフォリオを調整したため、その年の利益に影響が出ました。したがって、AB銀行は株主総会で承認された2022年の計画と比較して期待を満たしていません。

昨年、成長の連続が終わった後、投資家はAB銀行が2023年にその野心的な計画を達成できるかどうか疑問視せざるを得なかった。今年第1四半期、同銀行の税引前利益は、主に非金利収入のせいで、同期間比6.3%のわずかな増加にとどまり、6,110億ベトナムドンに達した。しかし、外国為替、証券取引、金融投資などから得られる収入はいずれも持続不可能な収入であり、市場の変動に大きく左右され、多くのリスクを伴うということを強調しなければなりません。

信用の質が低下し、不良債権が急増事業の衰退を背景に、AB銀行の信用の質も明らかに低下している。 2018年末の1兆VND未満であった不良債権(不良債権、疑わしい債権、資本損失の可能性がある債権)の額は、長年にわたって継続的に増加し、2022年末には4年後の2.4倍となる約2兆4000億VNDに達した。不良債権対未返済残高の比率も、2018年末の2%未満から昨年末には3%近くにまで増加した。特に、この状況は今年最初の数か月間で改善されておらず、不良債権比率が4%以上に急上昇し、国立銀行の規制を超えたことでさらに深刻化しました。

2023年第1四半期、AB銀行の不良債権総額は前年同期比35%増加し、約3兆2000億ドンに達した。このうち、第1四半期末の不良債権は年初に比べて倍増し、1兆1280億ベトナムドンとなった。不良債権も2,650億ドン増加し、年初と比べて63%以上増加した。一方、不良債権は1兆3,840億ドンとわずかに減少したが、依然として不良債権総額の43%を超え、最大の割合を占めている。 AB銀行の信用規模が縮小する一方で不良債権は増加した。第1四半期末の顧客向け融資残高は3.1%減少し、79兆4,530億ベトナムドンとなった。 3月31日現在、AB銀行の総資産は134兆2,820億ベトナムドンで、年初比3.2%増加した。そのうち、国立銀行の預金は47%減少して1兆4,220億ドンとなり、その他の信用機関の預金は38%増加して28兆250億ドンとなった。顧客預金は10.3%減少し、75兆4,290億ベトナムドンとなった。

ソース

![[写真] ルオン・クオン主席がレ・カインハイ大統領府長官に党員40年記念バッジを授与](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[写真] わだち掘れを補修したトゥドゥック市タンロン橋のクローズアップ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[ビデオ] - 貿易関係を通じてクアンナム一極集中生産物の価値を高める](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

コメント (0)