Il est peu probable que la tendance à la hausse des taux d’intérêt sur les dépôts se poursuive au cours de la période restante de 2024 et il y aura une différenciation entre les groupes bancaires.

Pression pour augmenter légèrement les taux d'intérêt sur les dépôts dans les petites banques

Vietcombank Securities Company (VCBS) vient de publier un rapport sur le secteur bancaire au troisième trimestre 2024, dans lequel elle donne son avis sur les tendances des taux d'intérêt dans les temps à venir.

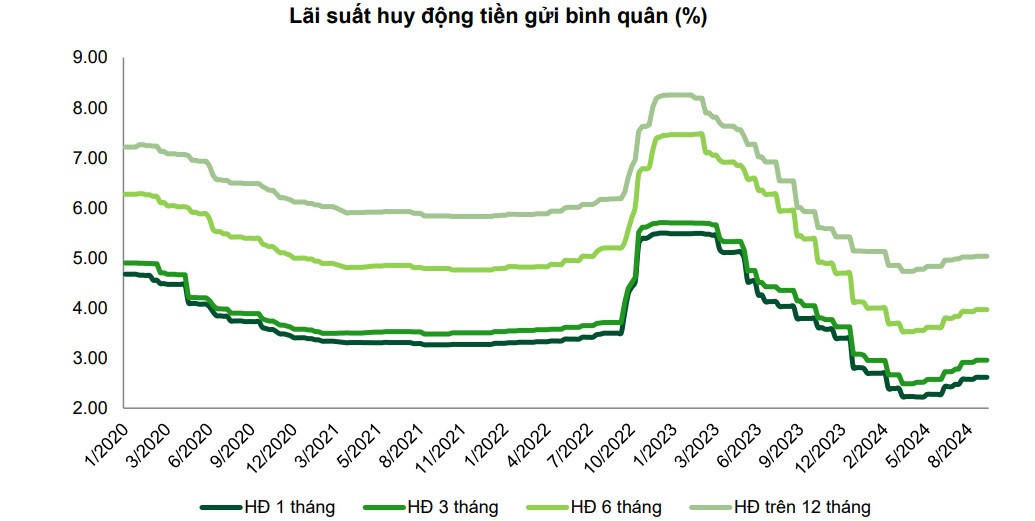

Les taux d'intérêt des dépôts continuent d'augmenter dans le contexte d'une meilleure mobilisation des capitaux depuis fin avril 2024. Au 15 août, la croissance des dépôts de la clientèle (résidents et organismes économiques) a atteint 2,74% (les 6 premiers mois de 2024 ont enregistré un taux de croissance de 1,5% sur la même période).

Le taux d'intérêt moyen des dépôts à terme de l'ensemble du système à la mi-septembre 2024 a continué d'augmenter de 30 à 50 points de base pour la plupart des termes, depuis le creux de fin avril 2024, mais a tout de même enregistré une baisse de 10 à 30 points de base selon le terme par rapport au début de 2024.

Selon VCBS, la tendance à la hausse des taux d'intérêt sur les dépôts au cours des mois restants de 2024 ne devrait pas se poursuivre et il y aura une différenciation entre les groupes bancaires.

Pour le groupe bancaire public, les taux d'intérêt sur les dépôts devraient rester stables au niveau actuel et pourraient être légèrement ajustés à la baisse d'ici la fin de l'année pour soutenir l'économie, notamment l'impact de la récente tempête n°3.

Pour le groupe des banques commerciales privées par actions, il existe toujours une pression pour augmenter légèrement les taux d'intérêt des dépôts afin d'accroître la mobilisation des capitaux pour promouvoir la croissance du crédit, en particulier pour les banques ayant un niveau élevé de dépendance aux dépôts des clients et une structure de mobilisation des capitaux moins flexible.

Cependant, VCBS note également des facteurs susceptibles d’affecter les taux d’intérêt des dépôts au cours des derniers mois de 2024 en prenant en compte des facteurs tels que :

L'écart entre le solde des dépôts et le solde créditeur de l'ensemble du système reste élevé, ce qui pourrait continuer à exercer une pression sur le niveau du taux d'intérêt de mobilisation dans certaines banques commerciales par actions de petite taille pour accroître la compétitivité du canal des dépôts d'épargne par rapport au rendement d'investissement des autres canaux d'investissement sur le marché.

La nécessité de préparer des capitaux pour répondre à la demande de crédit des activités de production et d’affaires a souvent tendance à augmenter au cours des derniers mois de l’année.

Les taux de prêt restent bas

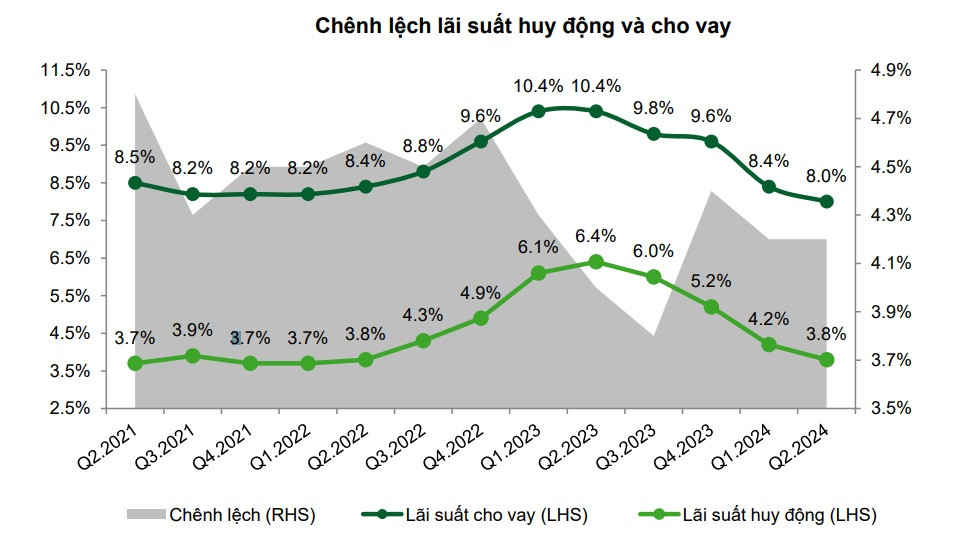

La synthèse des rapports financiers des banques cotées montre qu'à partir de la fin du deuxième trimestre 2024, les taux d'intérêt moyens des prêts diminueront d'environ 0,4%/an par rapport au premier trimestre 2023 et diminueront de 1,6%/an par rapport à la fin 2023.

Il est à noter que le groupe bancaire commercial privé a enregistré une baisse plus forte des taux d'intérêt sur les prêts que le groupe bancaire public en raison de la baisse des taux d'intérêt de sortie pour attirer de nouveaux clients dans un contexte de faible demande de crédit, tout en réduisant simultanément les taux d'intérêt/l'extension de la dette pour soutenir les clients existants confrontés à des difficultés.

VCBS a également estimé que les taux d’intérêt des prêts continueront d’être maintenus à des niveaux bas pour donner la priorité aux objectifs de croissance du crédit.

Les banques publiques continuent de réduire les taux d'intérêt pour soutenir les clients touchés par le typhon Yagi sur les prêts existants et nouveaux jusqu'à la fin de cette année.

Les groupes bancaires privés, y compris certaines banques participantes, ont réduit leurs taux de prêt pour soutenir les clients touchés par la tempête. Ces banques sont également confrontées à la pression de devoir concurrencer les taux de prêt pour stimuler le crédit et attirer des clients de qualité, en particulier les banques de petite taille.

La tendance à l'augmentation de la proportion de prêts aux entreprises - un groupe ayant des taux d'intérêt de prêt inférieurs à ceux des clients individuels - dans certaines banques dans le contexte de prêts aux clients individuels qui se redressent plus lentement que prévu.

Selon Mme Phan My Hanh, directrice du Centre de produits pour les particuliers de VPBank, depuis le début de l'année, VPBank a réduit les taux d'intérêt de plus de 1 % par an pour les clients particuliers empruntant pour la consommation et de 0,5 à 1 % par an pour les ménages d'entreprises, en particulier les clients touchés par les récentes tempêtes et inondations.

Cette banque s'est également engagée à débourser au moins 2 500 milliards de VND pour que les clients individuels puissent emprunter pour acheter des logements sociaux.

Source : https://vietnamnet.vn/tang-lai-suat-huy-dong-kho-tiep-dien-ap-luc-voi-ngan-hang-nho-2345809.html

![[Photo] Le Premier ministre Pham Minh Chinh préside une réunion spéciale du gouvernement sur l'organisation des unités administratives à tous les niveaux.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/6a22e6a997424870abfb39817bb9bb6c)

![[Photo] Moment magique des doubles nuages à cinq couleurs sur la montagne Ba Den le jour de la procession des reliques du Bouddha](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/7a710556965c413397f9e38ac9708d2f)

![[Photo] La puissance militaire russe exposée lors du défilé célébrant les 80 ans de la victoire sur le fascisme](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/ce054c3a71b74b1da3be310973aebcfd)

![[Photo] Le secrétaire général To Lam et des dirigeants internationaux assistent au défilé célébrant le 80e anniversaire de la victoire sur le fascisme en Russie](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/4ec77ed7629a45c79d6e8aa952f20dd3)

Comment (0)