Selon Mirae Asset, bien que l'industrie textile et de l'habillement du Vietnam ait connu une croissance significative en 2024, de nouveaux défis émergent, principalement en raison des incertitudes macroéconomiques.

Croissance dans les deux segments clés

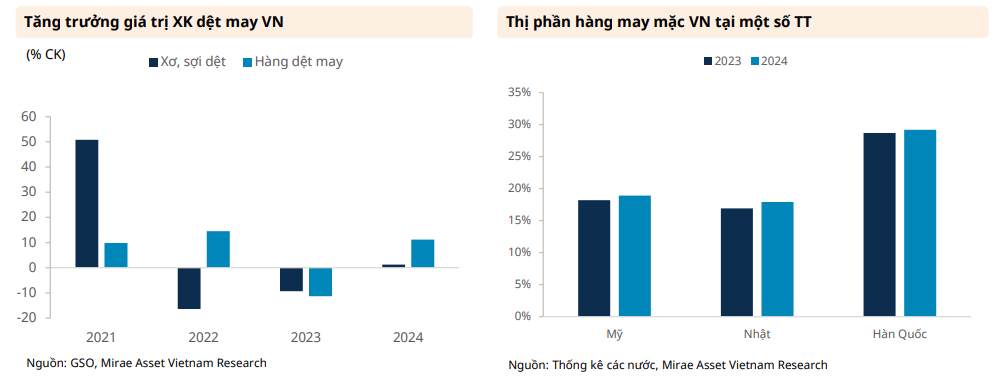

Le récent rapport sectoriel de Mirae Asset indique que l'industrie textile et de l'habillement du Vietnam a enregistré une croissance positive des exportations en 2024, la valeur des exportations augmentant à la fois pour les fils et les produits textiles. Toutefois, les taux de croissance ont été inégaux entre les deux segments, les produits textiles conservant une forte dynamique de croissance, tandis que la croissance du fil n'a été que modeste. En 2024, les exportations de fils et de produits textiles devraient atteindre 4,4 milliards USD (en hausse de 1,2 % sur un an) et 37 milliards USD (en hausse de 11,2 % sur un an).

D'ici fin 2024, la part de marché de l'habillement du Vietnam sur les principaux marchés continuera de croître, notamment aux États-Unis (18,9 % ; 2023 : 18,2 %), au Japon (17,9 % ; 2023 : 16,9 %) et en Corée du Sud (29,2 % ; 2023 : 28,7 %). Il convient de noter que, bien que la part de marché en Corée ait légèrement diminué pendant la majeure partie de l'année, elle a enregistré une croissance à la fin de 2024. En outre, la part de marché du vêtement du Vietnam aux États-Unis et au Japon a continué de croître tout au long de l'année. Dans le même temps, les concurrents comme la Chine et le Bangladesh ont généralement vu leur part de marché diminuer.

D'ici fin 2024, la Chine restera le plus grand marché pour le fil vietnamien, représentant 47,7 % du chiffre d'affaires total à l'exportation. Le volume de production textile de la Chine continue d'augmenter, et le volume de production de vêtements augmente également à nouveau.

La production nationale de textiles et de vêtements continuera de s'améliorer en 2024, en particulier au quatrième trimestre de 2024. En 2024, l’IIP des secteurs du textile et de l’habillement augmentera respectivement de 11,7% et de 12,1% par rapport à 2023. De plus, l’indice d’emploi des travailleurs des secteurs du textile et de l’habillement continuera de croître.

Jusqu’à fin 2024 et début 2025, les prix du coton restent bas, autour de 68 $/lb, le plus bas depuis octobre 2020. Cela pourrait signaler une diminution de la demande d’intrants pour la chaîne de valeur textile.

Perspectives et risques en 2025

Selon les dernières prévisions de la Banque mondiale, les prévisions de PIB réel pour 2025 pour les principaux marchés du Vietnam continuent de croître, notamment les États-Unis (+ 2,3 %) ; UE (+1%) ; Japon (+1,2%) ; et la Chine (+4,5%). La croissance économique soutiendra la demande de produits textiles sur ces marchés.

L’évolution à surveiller est la guerre tarifaire menée par les États-Unis. Immédiatement après l’entrée en fonction du président américain, le gouvernement américain a annoncé de nombreuses nouvelles mesures tarifaires contre le Canada, le Mexique et la Chine, ainsi que des projets d’application de nouveaux « tarifs réciproques » à de nombreux autres pays. Cependant, comme l'administration Trump a laissé la porte ouverte aux négociations et qu'il reste encore du temps avant que les nouveaux tarifs ne soient imposés (dans les 180 jours pour le calcul et la planification), Mirae Asset estime qu'il existe encore une chance pour les produits textiles vietnamiens d'éviter les tarifs élevés.

Par ailleurs, l’évolution de la politique monétaire est mitigée sur les principaux marchés. En 2024 et début 2025, plusieurs banques centrales occidentales ont commencé à abaisser leurs taux directeurs. Cependant, dans un contexte de hausse récente de l’inflation, la Fed a ralenti le rythme de ses baisses de taux à un maximum de 0,5 point de pourcentage en 2025. Cela exercera une pression sur les autres banques centrales pour qu’elles continuent de réduire leurs taux. Les taux d’intérêt élevés affecteront négativement la demande des consommateurs. En outre, le ralentissement du rythme de baisse des taux de la Fed est susceptible d'exercer une pression sur les devises des marchés asiatiques, comme le yen japonais et le won coréen, ce qui réduira le pouvoir d'achat sur ces marchés.

En termes de stocks et de ventes pour les grandes marques, d'ici la fin de 2024, le ratio stocks/ventes des grandes marques - telles que Nike, Inditex, GAP, H&M et Puma - avait montré des signes d'augmentation, en partie en raison des efforts visant à augmenter les niveaux de stocks avant l'entrée en fonction de Trump. Plus précisément, les chiffres globaux des stocks ont cessé de baisser, tandis que certaines marques ont vu leurs stocks augmenter. Dans le même temps, les revenus ont continué de croître régulièrement grâce à la demande de fin d’année.

Dans l’ensemble, la confiance des consommateurs sur les principaux marchés s’affaiblit fin 2024 et début 2025. Les indices de la plupart des principaux marchés baissent à partir de novembre 2024. Notamment, l'indice de confiance américain a enregistré une baisse significative en février 2025, passant en dessous de 70. Mirae Asset estime que la possibilité d'une inflation plus élevée et le ralentissement du rythme de baisse des taux de la Fed sont les principales raisons de la baisse de la confiance des consommateurs.

Commentant les risques à court terme, Mirae Asset a déclaré que les incertitudes macroéconomiques, telles que les problèmes géopolitiques et les politiques tarifaires du gouvernement américain, seront les principaux risques pour la demande de textile en 2025. Malgré les récents développements dans les négociations autour des guerres Ukraine-Russie et Israël-Hamas, les tensions entre les pays restent élevées, posant des risques majeurs pour l'économie.

À long terme, avec l’augmentation des flux d’IDE au Vietnam, les entreprises du secteur du textile et de l’habillement pourraient être confrontées à la pression de la hausse des coûts de la main-d’œuvre. En outre, les travailleurs vietnamiens peuvent désormais trouver plus facilement un emploi à l’étranger, ce qui accroît la concurrence salariale nationale.

Source : https://baodaknong.vn/nganh-det-may-truoc-kho-khan-va-co-hoi-dan-xen-243376.html

Comment (0)