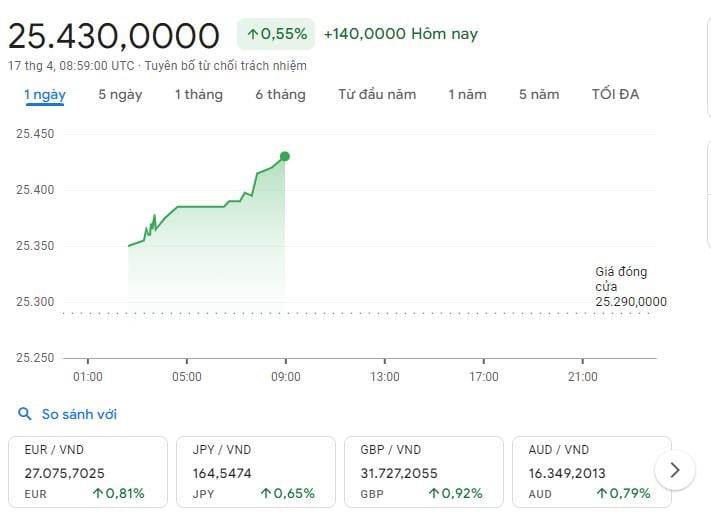

Rien que le 17 avril, le taux de change central a augmenté de 90 VND, soit une hausse de 0,37 % par rapport au 16 avril. Le taux de change USD/VND dans les banques commerciales continue d'augmenter jusqu'au plafond, le prix de l'USD sur le marché libre approche les 26 000 VND...

Pourquoi le dollar continue-t-il de « grimper » ?

Selon les analystes, le dollar sur le marché mondial a continué de grimper, augmentant de près de 0,2 % le 16 avril ; Le dollar a également atteint un sommet de cinq mois face à l'euro après que le président de la Fed, Jerome Powell, a déclaré que les taux d'intérêt pourraient devoir rester élevés plus longtemps, car l'inflation américaine ne montre aucun signe de ralentissement.

La politique monétaire de la Fed et son rôle de valeur refuge dans le contexte des récentes tensions géopolitiques au Moyen-Orient ont contribué à renforcer la position du dollar sur les marchés mondiaux. En outre, la forte dépréciation du CNY par rapport au dollar américain augmentera la pression sur les taux de change nationaux dans les temps à venir.

« Les données récentes ne nous donnent clairement pas plus de confiance, mais suggèrent plutôt qu'il faudra peut-être plus de temps que prévu pour atteindre cette confiance », a déclaré le président de la Fed lors d'une conférence économique avant le début de la réunion de l'agence le 30 avril.

Le marché s’attend désormais à ce que la Fed envisage de réduire les taux d’intérêt à partir de septembre de cette année (au lieu de juin), avec deux baisses possibles. Toutefois, si l’inflation aux États-Unis continue d’augmenter, ce scénario n’est pas entièrement garanti. Le dollar américain négocié sur le marché mondial bénéficie grandement de la politique monétaire de la Fed et de son rôle d'actif refuge face aux récentes tensions géopolitiques au Moyen-Orient.

En outre, le yuan chinois est à son plus bas niveau depuis cinq mois après avoir perdu environ 1,9 % par rapport au dollar cette année, alors que les capitaux étrangers continuent de quitter les marchés financiers en difficulté du pays. Le CNY devrait encore s'affaiblir si la Fed continue de maintenir son taux d'intérêt directeur actuel élevé jusqu'à la fin de 2024.

Les analystes estiment que la Chine étant le principal partenaire commercial du Vietnam, l'affaiblissement du CNY augmentera certainement la pression sur le taux de change national dans les temps à venir.

En outre, selon l'analyse des experts de Mirae Asset Securities (Vietnam), la hausse du dollar américain et l'affaiblissement du yuan chinois ont fortement impacté le taux de change national VND/USD. Toutefois, l'impact réel sera différent de celui des deux années précédentes, car le contexte économique actuel a connu une amélioration significative, combinée à des mesures d'intervention précoces de la Banque d'État du Vietnam (SBV) à travers la modification de la circulaire 02/2021/TT-NHNN, qui vise à élargir le champ d'intervention en contrôlant les écarts de swap.

Entre-temps, Maybank Securities Company a également fourni de nombreuses analyses sur la récente question brûlante selon laquelle le taux de change du VND (coté par Vietcombank) a continué de se déprécier en mars 2024, en baisse de 0,6% par rapport à l'USD. Bien que la baisse soit inférieure aux baisses de 0,7 % et 0,9 % enregistrées respectivement en janvier et février 2024, elle a amené le VND à son plus bas niveau historique.

Maybank a souligné trois raisons principales, notamment : les taux d'intérêt de la Fed sont élevés, l'écart entre les prix mondiaux et nationaux de l'or s'accroît et les importations de matières premières des entreprises nationales (comme le carburant, l'acier, etc.) augmentent.

Le troisième facteur est considéré comme étant à court terme et positif car l’augmentation de la demande d’importation montre en réalité que l’économie vietnamienne se redresse, ce qui contribuera à renforcer la monnaie nationale à long terme. Dans le même temps, les deux premières raisons remettent en cause la politique monétaire accommodante de la SBV et nécessiteront une gestion politique urgente ainsi que des développements mondiaux plus favorables dans les mois à venir.

La Banque d’État vendra-t-elle des contrats à terme en dollars américains ?

Mirae Asset Securities estime que la SBV prépare progressivement de nouvelles mesures pour réduire la pression sur le taux de change, qui commenceront probablement par la vente de contrats à terme en USD ainsi que par des ajustements des taux d'intérêt émis lors des dernières séances, reflétant la flexibilité et l'approche mesurée de la SBV dans son intervention sur le taux de change.

Partageant le même point de vue, Maybank estime également que pour réduire la pression sur le VND, la SBV peut vendre des USD à partir de ses réserves ou augmenter les taux d'intérêt de sa politique intérieure pour réduire l'écart des taux d'intérêt. Toutefois, les analystes ont souligné que l'utilisation des réserves de change n'est pas l'option préférée de la SBV car ces réserves ne sont équivalentes qu'à environ 3,1 mois de valeur d'importation, très proche du seuil de 3 mois recommandé par la Banque mondiale. Dans le même temps, la SBV a redoublé d'efforts en matière d'assouplissement monétaire, la reprise économique du pays étant une priorité absolue.

Par conséquent, la Banque d’État continue d’utiliser des outils plus légers, notamment l’émission de bons du Trésor (T-bills) pour absorber l’excès de liquidités, augmenter les taux d’intérêt interbancaires et réduire les opportunités de négociation des différentiels de taux d’intérêt des banques commerciales et des grandes entreprises de change. Ces outils ont en fait allégé la pression sur le marché au troisième trimestre 2023.

En 2024, au 29 mars, la Banque d'État du Vietnam a retiré environ 171 000 milliards de VND/7,1 milliards de dollars par le biais de bons du Trésor à 28 jours, contribuant à augmenter le taux d'intérêt interbancaire à 1 mois à environ 3 %.

Maybank a souligné que cette augmentation ne fait que ramener les taux d'intérêt interbancaires à des niveaux normaux et n'indique pas un changement dans la politique monétaire de la Banque d'État. Plus important encore, la SBV est prête à autoriser une plus grande volatilité des changes en attendant la baisse des taux d'intérêt de la Fed. Dans le passé, la SBV vendait fortement des dollars américains pour stabiliser le VND lorsque ce dernier se dépréciait d'environ 2 % par rapport au dollar américain au cours de la même période. Mais lorsque le VND s'est déprécié de 4,3 % par rapport au dollar américain au cours de la même période en octobre 2023, la SBV n'est toujours pas intervenue fortement.

Selon Maybank, la Banque d'État du Vietnam vendra difficilement des dollars américains pour intervenir sur le taux de change du VND au troisième trimestre 2023, alors que le VND s'est déprécié de plus de 4 % depuis le début de l'année. La SBV maintiendra probablement ce niveau de tolérance en attendant la première baisse des taux de la Fed cette année, car les réserves de change de la SBV sont tout juste suffisantes et la reprise économique est la priorité absolue du Vietnam.

« Nous pensons que cette tendance devrait se poursuivre cette année. Le taux de change officiel USD/VND publié par Vietcombank a augmenté de 2,3 % par rapport au début de l'année. Il reste donc encore environ 2 à 3 % de dépréciation du VND avant une intervention plus forte de la SBV », ont conclu les experts de Maybank.

Dans le même temps, l'équipe de recherche BIDV - BAD et NFSC prévoit que l'économie mondiale stagnera ou croîtra plus lentement (2,4 % contre 2,6 % en 2023) même si le commerce et les investissements se redresseront progressivement et que l'inflation mondiale continuera de diminuer (3,5 - 4 % contre 5,7 % en 2023). Pour le Vietnam, l'équipe de recherche prévoit que la croissance du PIB en 2024 pourrait atteindre 6 à 6,5 % (scénario de référence) avec des moteurs de croissance se redressant mieux qu'en 2023, l'inflation augmentant d'environ 3,4 à 3,8 % par rapport à l'objectif de 4 à 4,5 %.

En conséquence, le secteur financier vietnamien devrait connaître une évolution plus positive en 2024. La politique monétaire devrait être proactive et flexible, avec des taux d’intérêt maintenus à des niveaux bas pour favoriser la croissance. Bien que le taux de change soit encore sous forte pression avant que la Fed ne décide de baisser les taux d'intérêt, il va progressivement se refroidir à partir de la fin du deuxième trimestre 2024, avec une augmentation d'environ 2,5 à 3 % en 2024. La structure de l'offre de capital de l'économie en 2024 et les années suivantes devrait évoluer dans une direction plus positive en réduisant progressivement la proportion du canal du crédit, en augmentant la proportion via le canal du marché des capitaux et l'investissement privé. La liquidité du marché devrait s’améliorer positivement.

Source

![[Photo] Le président Luong Cuong reçoit le Premier ministre éthiopien Abiy Ahmed Ali](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/504685cac833417284c88a786739119c)

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, rencontre le Premier ministre éthiopien, Abiy Ahmed Ali](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/c196dbc1755d46e4ae7b506c5c15be55)

![[Photo] Le président Luong Cuong rencontre 100 exemples typiques du programme Deeds of Kindness](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/ce8300edfa7e4afbb3d6da8f2172d580)

![[Photo] De nombreuses activités pratiques du 9e échange d'amitié sur la défense des frontières entre le Vietnam et la Chine](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/3016ed3ef51049219574230056ddb741)

![[Photo] Ouverture du 4e Sommet du Partenariat pour la croissance verte et les Objectifs mondiaux](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/488550ff07ce4cd9b68a2a9572a6e035)

![[Photo] Vernissage de l'exposition sur la croissance verte](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/16/253372a4bb6e4138b6f308bc5c63fd51)

Comment (0)