Le potentiel de croissance des sociétés de valeurs mobilières cette année pourrait provenir des segments obligataires et sur marge, après une année 2024 qui a enregistré une croissance positive des bénéfices.

Le potentiel de croissance des sociétés de valeurs mobilières cette année pourrait provenir des segments obligataires et sur marge, après une année 2024 qui a enregistré une croissance positive des bénéfices.

|

| En 2025, la croissance des bénéfices des sociétés de valeurs mobilières pourrait s'améliorer grâce à la réduction des coûts d'exploitation |

Les bénéfices poursuivent leur tendance à la reprise

Les statistiques sur les résultats commerciaux des sociétés de valeurs mobilières en 2024 montrent que la plupart des entreprises connaissent une croissance significative de leurs bénéfices, reflétant le niveau général du marché lorsque le premier semestre de l'année est optimiste et le second semestre est calme.

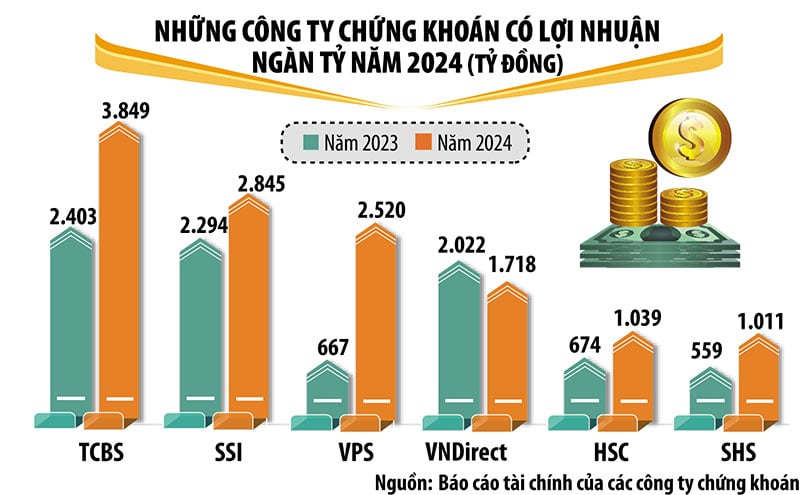

En 2024, 6 sociétés de valeurs mobilières ont réalisé des bénéfices de plus de mille milliards de VND, dont des noms connus et prestigieux du secteur, notamment TCBS, SSI, VPS, VNDirect, HSC et SHS. En tête du secteur en termes de bénéfices se trouve TCBS avec un bénéfice après impôts en 2024 de près de 3 850 milliards de VND, soit une augmentation de 60 % par rapport à 2023.

Par rapport à 2023, VPS, HSC et SHS affichent une forte croissance de leurs bénéfices, entrant dans le groupe des bénéfices de mille milliards de dollars. Pendant ce temps, les bénéfices ont légèrement diminué, mais suffisamment pour faire sortir VPBankS du groupe. À l’exception de VNDirect, dont les bénéfices ont diminué de 15 %, les sociétés de valeurs mobilières dont les bénéfices dépassent les mille milliards ont toutes enregistré une croissance à deux chiffres.

En 2024, les sociétés soutenues par des banques telles que SHS, HDBS, TPS, KAFI et certaines sociétés de valeurs mobilières récemment restructurées telles que LPBS, UPSC ont toutes enregistré une forte croissance de leurs bénéfices.

Les activités de prêt sur marge et de négociation pour compte propre contribuent toujours à la majeure partie des revenus des sociétés de valeurs mobilières, tandis que les revenus du courtage en valeurs mobilières ont diminué en raison de la concurrence sur les frais de service ainsi que d'une baisse de la valeur des transactions sur le marché au cours du second semestre de l'année.

Au cours de la période 2021-2024, les sociétés de valeurs mobilières augmenteront simultanément leur capital, créant ainsi un tampon plus stable dans une période de concurrence de plus en plus féroce. En particulier, l’échelle du capital du groupe de sociétés de valeurs mobilières liées aux banques a fortement augmenté.

Les attentes selon lesquelles le marché boursier vietnamien sera amélioré en 2025 créent un sentiment positif et des attentes selon lesquelles les sociétés de valeurs mobilières connaîtront une croissance plus forte cette année. Cependant, outre les opportunités, il existe également de nombreux défis et le potentiel de croissance de chaque société de valeurs mobilières n’est pas entièrement le même.

|

Potentiel de croissance des obligations et des dépôts

L'équipe d'analyse de SSI estime que la croissance des revenus des sociétés de valeurs mobilières sera quelque peu limitée en 2025, mais la croissance des bénéfices pourrait s'améliorer grâce à la réduction des coûts d'exploitation.

Plus précisément, les revenus provenant des commissions de courtage en valeurs mobilières devraient rester quasiment inchangés en 2025 dans le contexte d’une légère augmentation de la valeur des transactions, ce qui pourrait compenser en partie la tendance à la baisse des frais de transaction en raison de la concurrence féroce entre les sociétés de valeurs mobilières. Les augmentations de capital importantes prévues en 2024 et le plan 2025 continueront de soutenir les revenus des prêts sur marge, même si la croissance est peu susceptible d'éclater dans des conditions de marché volatiles. En outre, la marge nette d’intérêt (MNI) peut diminuer en raison de la concurrence et de la hausse des taux d’intérêt.

SSI estime que le segment de la banque d'investissement se redressera progressivement grâce à un certain nombre d'introductions en bourse en cours et que le segment de la souscription d'obligations pourrait augmenter lorsque le marché des obligations d'entreprises se redressera. Pour le segment du trading pour compte propre, les revenus provenant des certificats de dépôt/effets de valeur devraient conserver une part importante.

VIS Rating estime également que la rentabilité du secteur des valeurs mobilières s'améliorera en 2025 grâce à l'augmentation des revenus provenant des prêts sur marge et des investissements obligataires. VIS Rating s'attend à ce qu'en 2025, la solvabilité des sociétés de valeurs mobilières vietnamiennes s'améliore légèrement par rapport à l'année précédente, principalement en raison de bénéfices plus élevés provenant de la croissance des prêts sur marge et de la distribution d'obligations.

Selon VIS Rating, le sentiment des investisseurs en 2025 sera soutenu par une forte croissance économique et une meilleure santé financière globale des entreprises. Les efforts continus visant à améliorer l’infrastructure du marché contribueront à attirer les investisseurs vers les marchés boursiers et obligataires nationaux.

Parmi elles, les entreprises affiliées aux banques privées seront à l'origine d'une croissance des bénéfices du secteur d'environ 25 % en 2025. Ces entreprises peuvent profiter du réseau de clients et du capital de la banque mère. À mesure que les émissions d'obligations augmenteront en 2025, les revenus d'investissement obligataires et les frais de conseil augmenteront, grâce aux solides relations clients de la banque et à son vaste réseau de distribution.

Toutefois, VIS Rating estime également que le potentiel de croissance des bénéfices des entreprises étrangères sera limité en raison du manque d'avantages d'échelle dans le courtage, les prêts sur marge et la base de clientèle modeste.

Les avoirs du secteur en actifs à haut risque, principalement en obligations d'entreprises, vont augmenter, en particulier pour les sociétés affiliées à des banques privées. Les banques et leurs filiales travaillent en étroite collaboration pour prêter aux grandes entreprises. Ces sociétés de valeurs mobilières pourraient également s’engager à racheter davantage d’obligations à mesure qu’elles intensifient leur distribution d’obligations aux investisseurs individuels.

Toutefois, les pertes de crédit du secteur resteront stables grâce à des taux de délinquance plus faibles. Des conditions commerciales favorables soutiendront les flux de trésorerie et le service de la dette des entreprises.

Les entreprises affiliées à des banques privées ont tendance à concentrer leurs prêts sur marge sur quelques gros clients et sont donc confrontées à des risques plus élevés. Cependant, le risque lié aux actifs est généralement bien contrôlé grâce à un montant important de garanties. L’endettement du secteur reste faible grâce aux nouvelles levées de capitaux.

En particulier, les sociétés affiliées à des banques privées maintiendront une croissance du capital plus élevée que leurs pairs grâce au soutien en capital des banques pour stimuler la croissance des actifs. D’autre part, les sociétés de valeurs mobilières étrangères peuvent augmenter les prêts à court terme auprès des banques pour développer leurs activités de prêt sur marge. Le risque de recapitalisation est limité car les entreprises conservent un bon accès à de multiples sources de financement.

Source : https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[Photo] Le Premier ministre Pham Minh Chinh lance la construction d'une autoroute vitale traversant Thai Binh et Nam Dinh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/52d98584ccea4c8dbf7c7f7484433af5)

![[Photo] Le Premier ministre Pham Minh Chinh reçoit le ministre suédois de la Coopération internationale au développement et du Commerce extérieur](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/ae50d0bb57584fd1bbe1cd77d9ad6d97)

![[Photo] Le Premier ministre Pham Minh Chinh travaille avec le Comité permanent du Comité provincial du Parti de Thai Binh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/f514ab990c544e05a446f77bba59c7d1)

Comment (0)