L'activité d'ABBank décline et les créances douteuses montent en flèche

Công Luận•09/06/2023

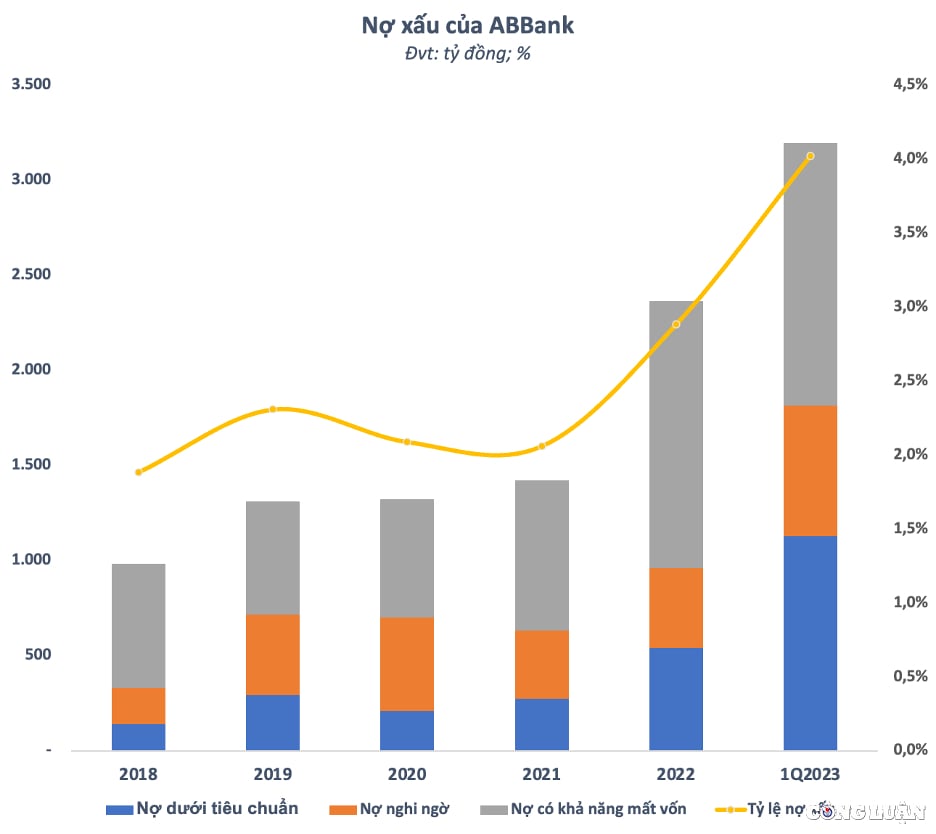

Le total des créances douteuses d'ABBank a augmenté de 35 % après le premier trimestre de l'année pour atteindre près de 3 200 milliards de VND, ce qui équivaut à un ratio de créances douteuses qui a grimpé en flèche de près de 3 % à plus de 4 %, dépassant les réglementations de la Banque d'État du Vietnam (SBV).

Baisse des bénéfices en 2022, non-conformité aux prévisions

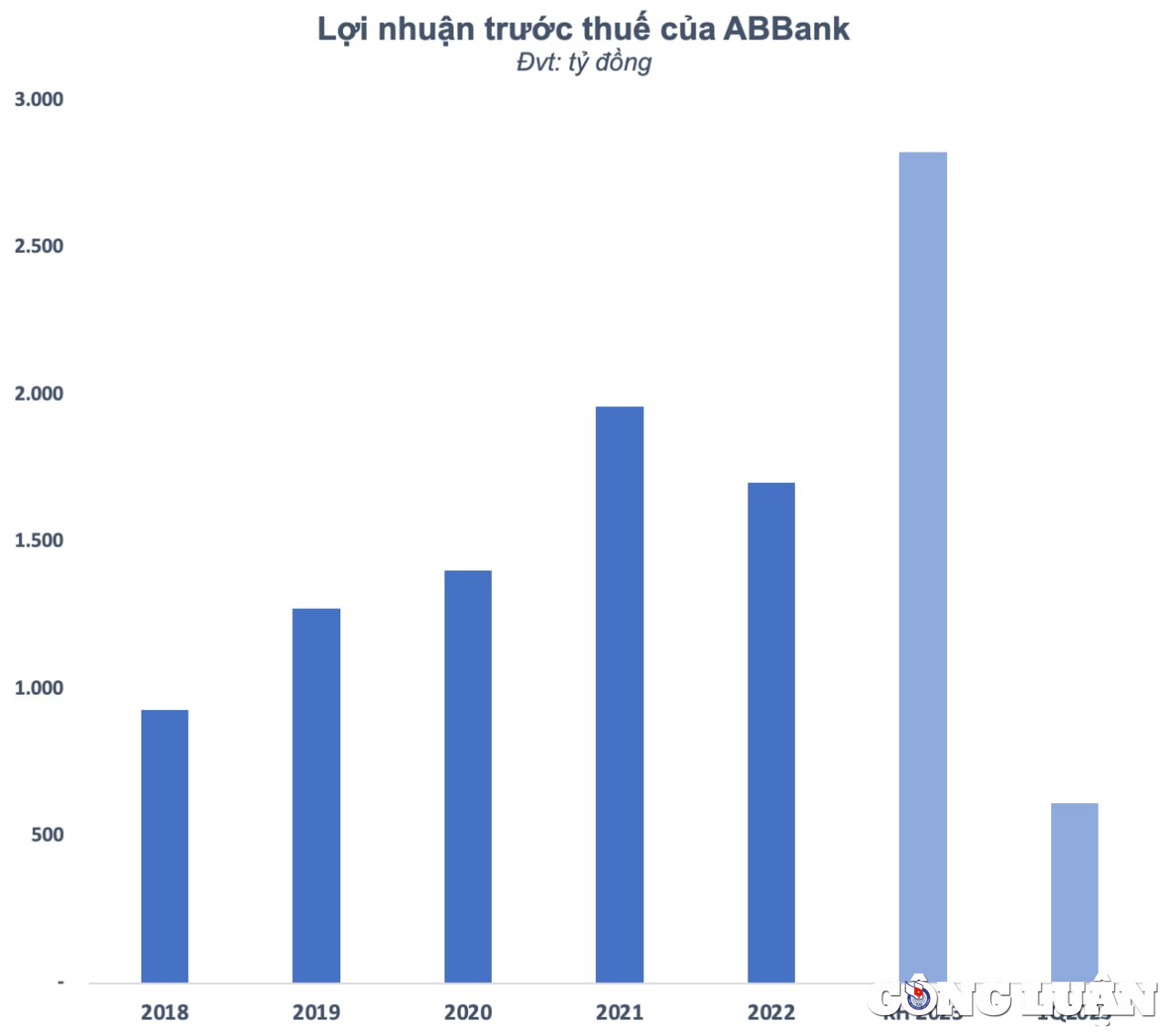

Lors de l'assemblée générale annuelle des actionnaires de 2023, An Binh Commercial Joint Stock Bank (ABBank - code ABB) s'est fixé comme objectif une augmentation de 68 % du bénéfice avant impôts par rapport à 2022, pour atteindre 2 826 milliards de VND. Ce plan ambitieux a été établi par la banque après une année de déclin de son activité et de non-respect des objectifs fixés.

En 2022, le revenu net d'intérêts d'ABBank a atteint 3 735 milliards de VND, soit une augmentation de 22 % par rapport à l'année précédente. Dans le même temps, les revenus hors intérêts ont diminué, notamment les revenus des services qui ont diminué de 34 % (à 232 milliards de VND) et les revenus de change qui ont diminué de 53 % (à 193 milliards de VND). Les autres activités ont notamment généré un bénéfice de plus de 415 milliards de VND, soit une augmentation de 62 %.

En revanche, les dépenses d'exploitation n'ont augmenté que de 8% sur un an pour atteindre près de 2 043 milliards de VND. Au cours de l'année, ABBank a mis de côté près de 777 milliards de VND pour faire face aux risques de crédit. En conséquence, cette banque n'a réalisé qu'un bénéfice avant impôts de plus de 1 702 milliards de VND, en baisse de 13 % par rapport à l'année dernière. Par rapport au plan de 3 079 milliards de VND de bénéfice avant impôts prévu pour l'ensemble de l'année 2022, ABBank n'a atteint que la moitié de l'objectif.

ABBank a expliqué qu'en raison de l'impact de l'inflation, de nombreuses dépenses ont augmenté par rapport à 2021 et au plan proposé. En outre, l’année dernière, les transactions sur les obligations d’État ont été confrontées à des difficultés en raison de la hausse des taux d’intérêt et des fluctuations des taux de change, ce qui a entraîné des conséquences négatives. À la fin de l'année, ABBank a procédé au transfert des soldes des comptes de trading en devises étrangères afin de garantir la conformité avec les réglementations de la Banque d'État et a également ajusté le portefeuille d'investissement, ce qui a affecté les bénéfices de l'année. Par conséquent, ABBank n'a pas répondu aux attentes par rapport au plan 2022 approuvé par l'Assemblée générale des actionnaires.

Après la fin de la séquence de croissance l'année dernière, les investisseurs n'ont pu s'empêcher de s'interroger sur la capacité d'ABBank à réaliser son plan ambitieux en 2023. Au premier trimestre de l'année, le bénéfice avant impôts de la banque n'a augmenté que légèrement de 6,3 % par rapport à la même période, atteignant 611 milliards de VND, principalement grâce aux revenus hors intérêts. Il convient toutefois de souligner que les revenus provenant des opérations de change, des opérations sur titres, des investissements financiers, etc. sont tous des revenus non durables, fortement dépendants des fluctuations du marché et comportant de nombreux risques. La qualité du crédit diminue, les créances douteuses montent en flèche Dans un contexte de baisse d'activité, la qualité du crédit d'ABBank a également clairement diminué. Du niveau de créances douteuses (créances non conformes, créances douteuses et créances avec perte potentielle de capital) de moins de 1 000 milliards de VND à la fin de 2018, ce nombre n'a cessé d'augmenter au fil des ans et a atteint près de 2 400 milliards de VND à la fin de 2022, soit 2,4 fois après 4 ans. Le ratio des créances douteuses par rapport aux crédits en cours a également augmenté, passant de moins de 2 % à la fin de 2018 à près de 3 % à la fin de l’année dernière. Il est à noter que cette situation ne s'est pas améliorée au cours des premiers mois de cette année, et est même devenue plus grave lorsque le taux de créances douteuses a grimpé à plus de 4%, dépassant ainsi la réglementation de la Banque d'État. Au premier trimestre 2023, le total des créances douteuses d'ABBank a continué d'augmenter de 35 % après le premier trimestre de l'année pour atteindre près de 3 200 milliards de VND. Parmi celles-ci, la dette non standard à la fin du premier trimestre a doublé par rapport au début de l'année pour atteindre 1 128 milliards de VND. Les créances douteuses ont également augmenté de 265 milliards de VND, soit plus de 63% par rapport au début de l'année. En revanche, les créances douteuses ont légèrement diminué pour atteindre 1 384 milliards de VND, mais représentent toujours la plus grande proportion du total des créances douteuses, soit plus de 43 %. Les créances douteuses ont augmenté tandis que l'échelle de crédit d'ABBank s'est rétrécie. Les prêts à la clientèle en cours à la fin du premier trimestre ont diminué de 3,1% pour atteindre 79 453 milliards de VND. Au 31 mars, le total des actifs d'ABBank s'élevait à 134 282 milliards de VND, soit une hausse de 3,2 % par rapport au début de l'année. Parmi ceux-ci, les dépôts à la Banque d'État ont diminué de 47% à 1 422 milliards de VND, les dépôts auprès des autres établissements de crédit ont augmenté de 38% à 28 025 milliards de VND. Les dépôts des clients ont diminué de 10,3% pour atteindre 75 429 milliards de VND.

![[Photo] Cérémonie de remise de prix pour les travaux d'étude et de suivi du président Ho Chi Minh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/a08ce9374fa544c292cca22d4424e6c0)

![[Photo] La construction navale vietnamienne aspire à atteindre l'océan](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/24ecf0ba837b4c2a8b73853b45e40aa7)

![[VIDÉO] - Valoriser les produits OCOP de Quang Nam grâce aux relations commerciales](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Comment (0)