Nam A Commercial Joint Stock Bank (Nam A Bank) vient d'annoncer ses résultats commerciaux pour les 9 premiers mois de 2024 avec de nombreux objectifs importants ayant « atteint l'objectif » du plan annuel.

Dans le contexte de nombreux défis macroéconomiques , Nam A Bank a rapidement mis en œuvre les politiques du gouvernement et de la Banque d'État du Vietnam (SBV). Grâce aux efforts collectifs, de nombreux objectifs commerciaux importants de cette banque ont « atteint l'objectif » du plan de l'année, et d'autres objectifs ont également enregistré une croissance positive.

Plus précisément, au 30 septembre 2024, le total des actifs de Nam A Bank atteignait près de 240 000 milliards de VND (soit une augmentation de près de 16 % par rapport à la même période en 2023, réalisant 103 % du plan annuel) ; La mobilisation de capitaux a atteint près de 173 000 milliards de VND (en hausse de plus de 5 % par rapport à la même période en 2023, atteignant 97 % du plan annuel), les prêts en cours ont atteint près de 164 000 milliards de VND (en hausse de près de 24 % par rapport à la même période en 2023, atteignant 102 % du plan annuel). Ces objectifs de croissance ont contribué à ce que le bénéfice avant impôts de Nam A Bank atteigne plus de 3 300 milliards de VND (une augmentation de 63 % par rapport à la même période en 2023, réalisant 83 % du plan annuel)...

Notamment, Nam A Bank maintient un bénéfice moyen de plus de 1 000 milliards de VND par trimestre. Le revenu net d'intérêts au troisième trimestre a augmenté de plus de 1 500 milliards de VND, soit une augmentation de plus de 34 % par rapport à la même période en 2023.

Ce bénéfice peut être attribué à la contribution du segment bancaire numérique. En conséquence, Nam A Bank a continuellement mis à niveau son écosystème bancaire numérique, notamment : ONEBANK, le robot OPBA et l'Open Banking. En particulier, depuis son lancement, ONEBANK a connu une croissance spectaculaire avec un taux de croissance des transactions de plus de 40 % par trimestre. Le capital total mobilisé auprès d'ONEBANK représente près de 10 000 milliards de VND (soit 6 % de la mobilisation totale).

En tant que banque pionnière dans le domaine du crédit vert, Nam A Bank a déployé une chaîne de valeur du crédit vert, en se concentrant sur les secteurs de l'agriculture , de l'aquaculture et des énergies renouvelables, et vise à augmenter la proportion de crédit vert à 20-25 % (2 à 3 fois la proportion actuelle).

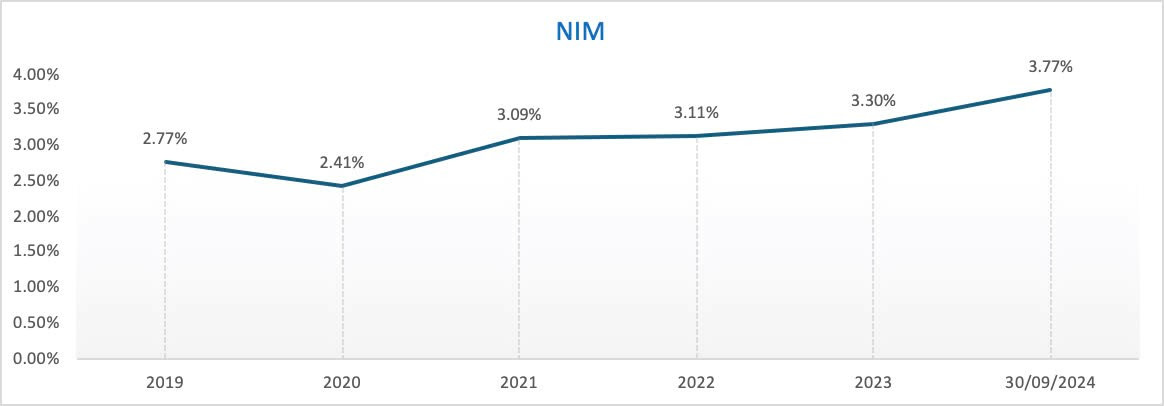

En outre, les ratios ROE, ROA et NIM de cette banque se sont également considérablement améliorés. Au 30 septembre 2024, le ratio ROE atteignait 22,09 %, le ROA était de 1,63 %, ce qui montre que la banque a non seulement grandi en taille mais a également atteint une rentabilité élevée.

Ratio NIM à 3,77% contre 3,6% à la fin du T2/2024. La banque s'attend à ce que le NIM d'ici la fin de 2024 reste dans une fourchette de 3,5 à 3,8 %, les taux d'intérêt restant bas pour soutenir les particuliers et les entreprises dans un contexte de nombreuses difficultés économiques.

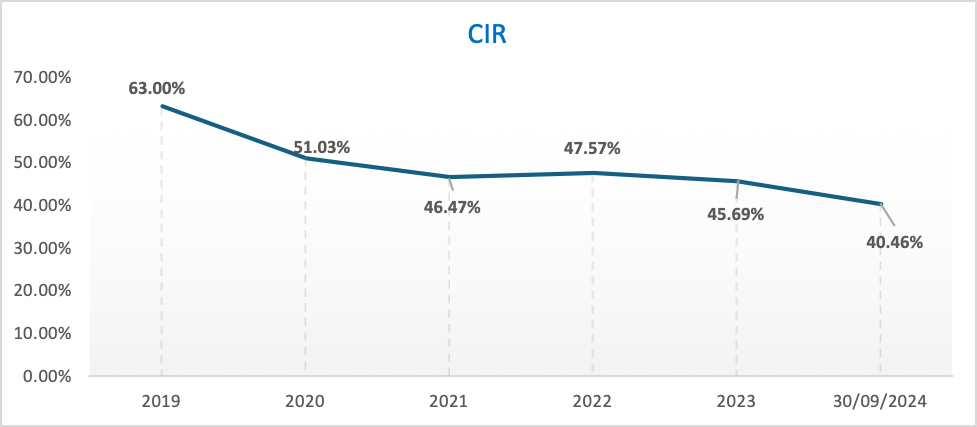

Concernant les coûts d'exploitation (CIR), au 30 septembre 2024, ils atteignaient environ 40,46%, ce qui est relativement optimal. Nam A Bank vise à proposer des salaires et des avantages sociaux parmi les 7 à 10 meilleures banques du Vietnam pour attirer les talents, tout en augmentant l'expansion du réseau et en investissant massivement dans la technologie pour augmenter le contenu technologique des produits et services. Par conséquent, au cours de cette période, le CIR est ciblé autour de 40 à 45 % pour créer les conditions d'une forte croissance de la banque dans les années à venir.

Au cours de la période 2020, Nam A Bank a fortement transformé numériquement et étendu ses opérations dans les provinces et les villes du pays. La banque compte actuellement près de 250 sites commerciaux à travers le pays, dont près de 150 sites commerciaux traditionnels (succursales, bureaux de transactions) et 101 sites ONEBANK. Bien que les coûts d’exploitation aient augmenté, le CIR s’est progressivement amélioré au fil des ans.

De plus, les indicateurs de sécurité dans les opérations dépassent les réglementations de la Banque d’État. Nam A Bank respecte les indicateurs de liquidité, répondant aux critères de Bâle III. Le ratio de sécurité du capital CAR a atteint plus de 11,11 % (le minimum prescrit par la Banque d'État du Vietnam est de 8 %), le ratio du solde des prêts au capital mobilisé LDR a atteint 75,72 % (le maximum prescrit par la Banque d'État du Vietnam est de 85 %), le ratio de réserve de liquidité LCR 21,11 % (le minimum prescrit par la Banque d'État du Vietnam est de 10 %), le ratio de capacité de paiement à 30 jours VND a atteint 87,51 % (le minimum prescrit par la Banque d'État du Vietnam est de 10 %), le ratio de capital à court terme pour les prêts à moyen et long terme était de 17,56 % (le maximum prescrit par la Banque d'État du Vietnam est inférieur à 30 %). Nam A Bank maintient toujours une stratégie de liquidité stable et sûre.

En ce qui concerne le ratio de créances douteuses (NPL) de Nam A Bank, il est d'environ 2,85 %. La banque vise à réduire ce ratio à 2% et pourrait augmenter les provisions de 300 à 500 milliards de VND pour augmenter le ratio de couverture de la dette (LLCR) à 55-60%.

Au cours des 9 premiers mois de 2024, Nam A Bank a également réalisé de nombreuses avancées importantes telles que : l'achèvement du projet de conversion des rapports financiers selon les normes internationales (IFRS), contribuant à la transparence et à l'amélioration des informations de reporting financier selon les normes internationales de la banque pour les investisseurs, en particulier les investisseurs étrangers ; Moody's a relevé la note de crédit de Nam A Bank dans deux catégories : la qualité des actifs de B3 à B2 et les indicateurs de profit et de rentabilité de B2 à B1, tout en attribuant à l'émetteur une perspective « stable » ; La Banque a achevé la remise du système de gestion des risques environnementaux et sociaux ESMS à Pacific Risk Advisors LTD (PRA), marquant ainsi une étape importante dans la mise en œuvre et l'achèvement des piliers pour atteindre le niveau 5 de la Banque verte ; Depuis le début de l’année jusqu’à maintenant, c’est la seule banque dont les actions sont cotées à la Bourse de Tokyo…

Huynh Nhu

Source : https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

![[Photo] Les dirigeants du Parti et de l'État visitent le mausolée du président Ho Chi Minh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/d7e02f242af84752902b22a7208674ac)

![[VIDÉO] - Valoriser les produits OCOP de Quang Nam grâce aux relations commerciales](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

Comment (0)