VIS Rating considera que, tras una serie de reformas regulatorias y la implementación de la nueva ley de valores, el mercado de bonos corporativos ha vuelto a encarrilarse.

“El mercado de bonos corporativos ha vuelto a la normalidad”

VIS Rating considera que, tras una serie de reformas regulatorias y la implementación de la nueva ley de valores, el mercado de bonos corporativos ha vuelto a encarrilarse.

Al evaluar el entorno crediticio de Vietnam en 2025, VIS Rating cree que después de una mejora significativa en 2024, las condiciones crediticias de Vietnam entrarán en un estado estable en 2025.

La agencia de calificación crediticia dijo que centrarse en políticas y medidas para apoyar la economía impulsará las actividades comerciales y de consumo internas.

El gasto público, la IED y las exportaciones son clave para mantener las sólidas perspectivas económicas de Vietnam y alcanzar su objetivo de crecimiento del PIB del 7,0-7,5% para 2025. Sin embargo, con las reservas de divisas en el nivel más bajo de los últimos cinco años a fines de 2024, el Banco Estatal de Vietnam tiene poco margen para gestionar las fluctuaciones del tipo de cambio. Si las salidas de divisas aumentan y provocan una mayor depreciación del VND, las tasas de interés podrían subir y afectar el crecimiento de las empresas nacionales.

El aumento de la inversión en infraestructura pública impulsará las actividades comerciales de las empresas de los sectores de construcción, materiales y transporte. Las nuevas políticas que abordan las barreras legales y mejoran la planificación territorial estimularán el desarrollo de nuevos proyectos inmobiliarios y aumentarán la confianza de los compradores de vivienda.

Las ventas minoristas en 2025 podrían aumentar entre un 10 y un 12% en comparación con 2024, a medida que aumentan los salarios de los funcionarios públicos y se recuperan los ingresos de los hogares. La mejora de la confianza de las empresas y de los consumidores impulsará la demanda de préstamos. La principal incertidumbre en el escenario base de VIS Rating es que la dirección de la política estadounidense bajo la nueva administración Trump podría tener un impacto negativo en los países exportadores, incluido Vietnam.

En general, las condiciones de financiación se mantendrán estables en 2025. Los bancos cuentan con financiación y liquidez sólidas para aumentar los nuevos préstamos a empresas y particulares nacionales.

VIS Rating considera que, tras una serie de reformas regulatorias y la implementación de una nueva ley de valores, el mercado de bonos corporativos ha vuelto a encarrilarse, marcado por un crecimiento sostenido en el valor de nuevas emisiones, tanto públicas como privadas.

La confianza de los inversores seguirá mejorando gracias a unas normas más estrictas sobre la emisión de bonos y a unos mayores requisitos de transparencia informativa. La emisión de bonos para pagar deudas antiguas será menos difícil que en años anteriores, incluso si los tipos de interés se ajustan para aumentar debido a la competencia por los depósitos bancarios.

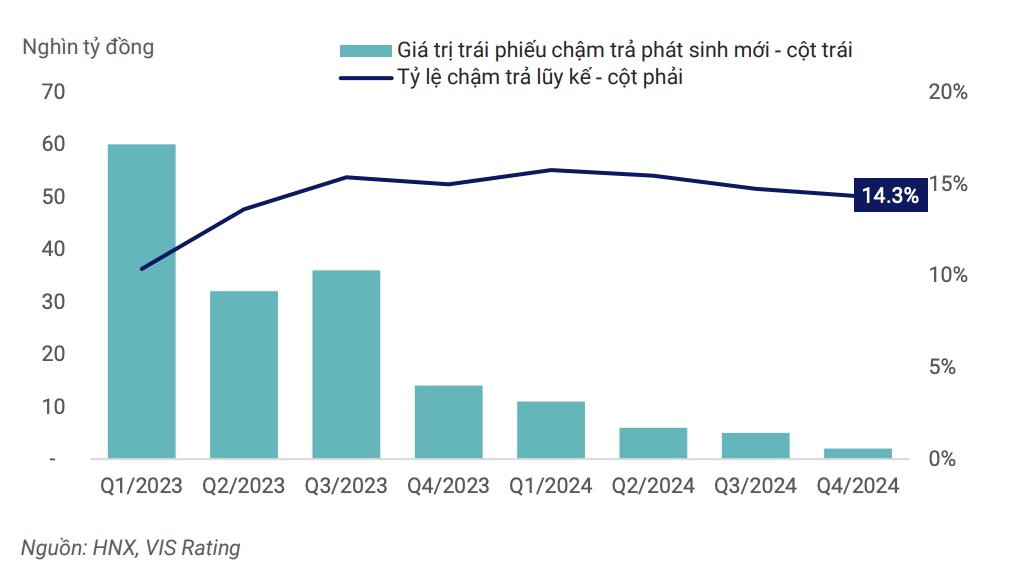

La tasa de bonos morosos se estabilizará gradualmente hasta alcanzar un nuevo nivel normal en 2025, lo que refleja un entorno macroeconómico y empresarial sólido y un marco jurídico y una infraestructura de mercado que mejoran gradualmente para gestionar los riesgos de incumplimiento.

|

| La tasa de morosidad en todo el mercado alcanzó su punto máximo en el primer trimestre de 2024 y está disminuyendo. |

Una economía fuerte mejorará el flujo de caja, el servicio de la deuda y las necesidades de refinanciación. Una regulación más estricta sobre la emisión e inversión en bonos corporativos, la transparencia de la información y el uso de calificaciones crediticias para advertir sobre los riesgos de inversión ayudarán a mejorar la profundidad del mercado de bonos corporativos en la nueva etapa de desarrollo. Además de eso, los emisores e inversores tendrán más confianza a la hora de aplicar nuevas herramientas financieras para reestructurar la deuda y/o evitar retrasos en el pago de bonos.

Sin embargo, todavía existen riesgos. VIS Rating señaló que si bien el flujo de caja de la compañía continúa recuperándose, el alto apalancamiento y la débil liquidez siguen siendo debilidades importantes en la capacidad de pago de la deuda.

Los negocios inmobiliarios, de construcción y de materiales de construcción aún tienen un alto nivel de endeudamiento. La relación deuda/EBITDA media de las empresas que cotizan en estos sectores es de casi 9 veces, superior al promedio general de 3,6 veces. La dependencia de la deuda a corto plazo para inversiones a largo plazo ha provocado un fuerte aumento de los impagos de bonos corporativos en 2022-2023. Cuando el mercado financiero se quedó sin liquidez, las empresas que no contaban con flujo de caja operativo no pudieron encontrar fuentes de préstamos de reestructuración para pagar los bonos que vencían.

Incluso con un flujo de caja mejorado, el apalancamiento seguirá siendo alto ya que las empresas a menudo piden prestado más para reiniciar proyectos de expansión. Hasta que las empresas mejoren sus políticas de gestión de la deuda, el riesgo de liquidez seguirá siendo un riesgo clave a vigilar.

[anuncio_2]

Fuente: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Foto] El primer ministro Pham Minh Chinh trabaja con el Comité Permanente del Comité Provincial del Partido de Thai Binh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/f514ab990c544e05a446f77bba59c7d1)

![[Foto] El primer ministro Pham Minh Chinh inicia la construcción de una carretera vital que atraviesa Thai Binh y Nam Dinh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/52d98584ccea4c8dbf7c7f7484433af5)

![[Foto] El Primer Ministro Pham Minh Chinh recibe al Ministro sueco de Cooperación Internacional para el Desarrollo y Comercio Exterior](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/12/ae50d0bb57584fd1bbe1cd77d9ad6d97)

Kommentar (0)