Es poco probable que la tendencia de aumento de los tipos de interés de los depósitos en el resto del año 2024 continúe y habrá diferenciaciones entre los grupos bancarios.

Presión para aumentar ligeramente las tasas de interés de los depósitos en los bancos pequeños

Vietcombank Securities Company (VCBS) acaba de publicar un informe sobre la industria bancaria en el tercer trimestre de 2024, en el que dio su opinión sobre las tendencias de las tasas de interés en el próximo período.

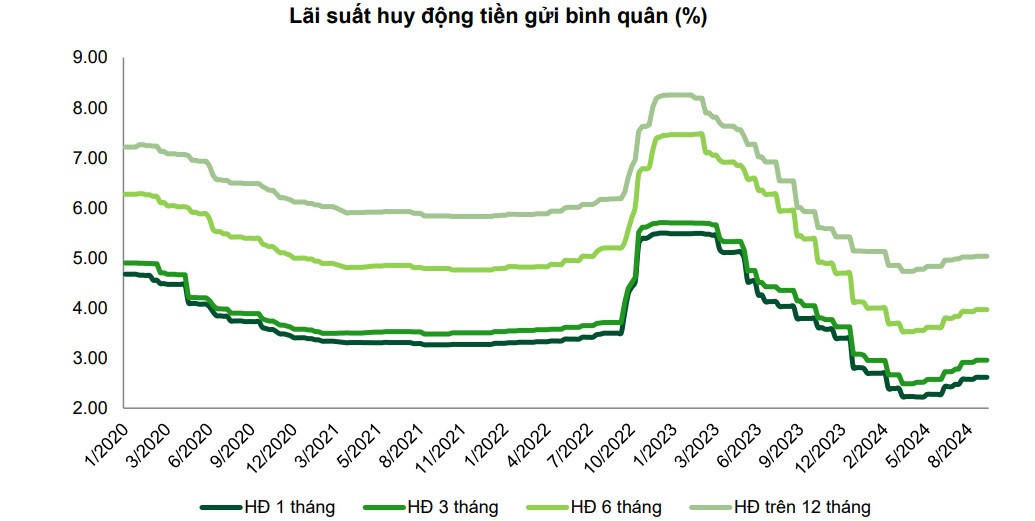

Las tasas de interés de los depósitos continúan aumentando en el contexto de una mejor movilización de capital desde finales de abril de 2024. Al 15 de agosto, el crecimiento de los depósitos de clientes (de residentes y organizaciones económicas) alcanzó el 2,74% (los primeros 6 meses de 2024 registraron una tasa de crecimiento del 1,5% durante el mismo período).

El tipo de interés medio de los depósitos a plazo de todo el sistema a mediados de septiembre de 2024 siguió aumentando entre 30 y 50 puntos básicos para la mayoría de los plazos, desde el mínimo de finales de abril de 2024, pero aún registró una disminución de entre 10 y 30 puntos básicos según el plazo en comparación con principios de 2024.

Según VCBS, es poco probable que la tendencia de aumento de las tasas de interés de los depósitos en los meses restantes de 2024 continúe y habrá diferenciación entre los grupos bancarios.

Para el grupo bancario estatal, se espera que las tasas de interés de los depósitos se mantengan estables en el nivel actual y puedan ajustarse ligeramente a la baja hacia fines de año para apoyar la economía, especialmente el impacto de la reciente tormenta No. 3.

Para el grupo de bancos comerciales privados por acciones, todavía existe presión para aumentar ligeramente las tasas de interés de los depósitos a fin de incrementar la movilización de capital para promover el crecimiento del crédito, especialmente para los bancos con un alto nivel de dependencia de los depósitos de los clientes y una estructura de movilización de capital menos flexible.

Sin embargo, VCBS también señala factores que pueden afectar las tasas de interés de los depósitos en los últimos meses de 2024 al considerar factores como:

La brecha entre el saldo de depósitos y el saldo de créditos de todo el sistema sigue siendo alta, lo que puede seguir ejerciendo presión sobre el nivel de la tasa de interés de movilización de algunos bancos comerciales de pequeña escala con acciones conjuntas para aumentar la competitividad del canal de depósito de ahorro en comparación con el rendimiento de la inversión de otros canales de inversión en el mercado.

La necesidad de preparar capital para atender la demanda de crédito de las actividades productivas y empresariales suele aumentar en los últimos meses del año.

Los tipos de interés de los préstamos se mantienen bajos

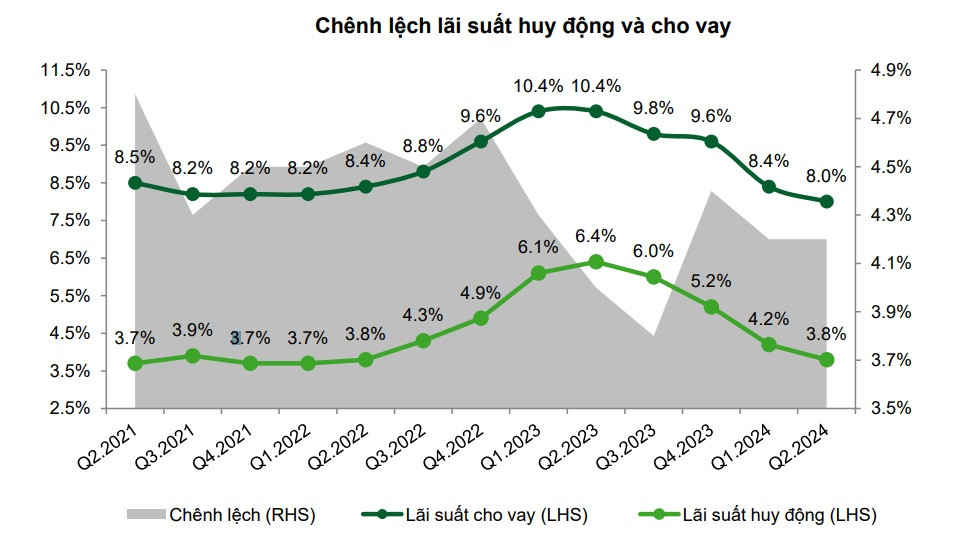

La síntesis de los informes financieros de los bancos cotizados muestra que, a partir del final del segundo trimestre de 2024, los tipos de interés medios de los préstamos disminuirán aproximadamente un 0,4 % anual en comparación con el primer trimestre de 2023 y un 1,6 % anual en comparación con el final de 2023.

En particular, el grupo bancario comercial privado registró una disminución más fuerte en las tasas de interés de los préstamos que el grupo bancario estatal debido a la reducción de las tasas de interés de producción para atraer nuevos clientes en el contexto de una débil demanda de crédito, mientras que simultáneamente redujo las tasas de interés/extensión de la deuda para apoyar a los clientes existentes que enfrentan dificultades.

VCBS también evaluó que las tasas de interés de los préstamos continuarán manteniéndose en niveles bajos para priorizar los objetivos de crecimiento del crédito.

Los bancos estatales continúan reduciendo las tasas de interés para apoyar a los clientes afectados por el tifón Yagi en préstamos existentes y nuevos hasta finales de este año.

Los grupos bancarios privados, incluidos algunos bancos participantes, han reducido las tasas de préstamo para apoyar a los clientes afectados por la tormenta. Estos bancos también enfrentan presión para competir en tasas de préstamo para impulsar el crédito y atraer clientes de calidad, especialmente bancos de tamaño pequeño.

La tendencia al aumento de la proporción de préstamos a clientes corporativos -un grupo con tasas de interés de préstamos más bajas que los clientes individuales- en algunos bancos se da en un contexto de que los préstamos a clientes individuales se recuperan más lentamente de lo esperado.

Según la Sra. Phan My Hanh, directora del Centro de productos para clientes personales de VPBank, desde principios de año, VPBank ha reducido las tasas de interés en más de un 1% anual para los clientes individuales que solicitan préstamos para el consumo y entre un 0,5 y un 1% anual para los hogares comerciales, especialmente los clientes afectados por las recientes tormentas e inundaciones.

Este banco también se comprometió a desembolsar al menos 2,5 billones de VND para que los clientes individuales puedan pedir prestado para comprar viviendas sociales.

[anuncio_2]

Fuente: https://vietnamnet.vn/tang-lai-suat-huy-dong-kho-tiep-dien-ap-luc-voi-ngan-hang-nho-2345809.html

![[Foto] El poder militar ruso se exhibe en el desfile que celebra los 80 años de la victoria sobre el fascismo.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/ce054c3a71b74b1da3be310973aebcfd)

![[Foto] El Primer Ministro Pham Minh Chinh preside una reunión especial del Gobierno sobre la organización de las unidades administrativas en todos los niveles.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/6a22e6a997424870abfb39817bb9bb6c)

![[Foto] El Secretario General To Lam y líderes internacionales asisten al desfile que celebra el 80 aniversario de la victoria sobre el fascismo en Rusia.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/4ec77ed7629a45c79d6e8aa952f20dd3)

![[Foto] Momento mágico de las nubes dobles de cinco colores en la montaña Ba Den el día de la procesión de las reliquias de Buda.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/7a710556965c413397f9e38ac9708d2f)

Kommentar (0)