La racha de ventas netas de inversores extranjeros no ha terminado en la primera semana de noviembre de 2024. Sin embargo, hay una señal positiva de que el nuevo producto ha sido utilizado por muchas organizaciones extranjeras en los primeros ciclos de pago.

Primera semana de eliminación de obstáculos de prefinanciación: muchos puntos brillantes a pesar de que los inversores extranjeros no han detenido las ventas netas

La racha de ventas netas de inversores extranjeros no ha terminado en la primera semana de noviembre de 2024. Sin embargo, hay una señal positiva de que el nuevo producto ha sido utilizado por muchas organizaciones extranjeras en los primeros ciclos de pago.

|

En la tarde del 4 de noviembre, justo en la primera sesión de negociación de la Circular No. 68/2024/TT-BTC que entró en vigor oficialmente, la Comisión Estatal de Valores (SSC) tuvo una sesión de trabajo e intercambió información con la delegación de trabajo de la organización de calificación de mercado FTSE Russell y Morgan Stanley, una de las instituciones financieras más grandes del mundo. El debate giró en torno a la historia de la modernización del mercado, un objetivo que Vietnam se ha propuesto completar para 2025 en la Estrategia de Desarrollo del Mercado de Valores hasta 2030.

La Circular No. 68/2024/TT-BTC también tiene como objetivo acercar los valores vietnamitas a los estándares de actualización con dos contenidos principales, que incluyen permitir a los inversores institucionales extranjeros comerciar y comprar acciones sin requerir fondos suficientes y proporcionar una hoja de ruta para la divulgación de información en inglés.

|

| La presidenta de la Comisión Estatal de Valores, Vu Thi Chan Phuong, presidió una reunión, trabajó e intercambió información con la delegación de FTSE Russell y Morgan Stanley sobre la mejora del mercado de valores vietnamita. |

Al apreciar los esfuerzos de la agencia de gestión vietnamita para permitir a los inversores institucionales extranjeros comprar y pagar en T+2, la Sra. Wanming Du, jefa del Departamento de Política del Índice FTSE Russell en ese momento, afirmó que FTSE Russell aumentará los intercambios y trabajará con las partes relevantes en Vietnam para apoyar las actividades comerciales de los inversores extranjeros en Vietnam, así como compartir información y métodos comerciales de los clientes de FTSE en los mercados emergentes.

El Sr. Young Lee, director general del negocio de acciones asiáticas de Morgan Stanley, dijo que eliminar el requisito de tener suficiente dinero al colocar una orden era una petición importante de los inversores y requería mucho tiempo para modificar el mecanismo y las políticas, pero Vietnam lo ha implementado en poco tiempo.

Además de las críticas positivas de grandes organizaciones, el número de organizaciones extranjeras que utilizan directamente el producto también mostró signos alentadores en los primeros ciclos de pago. Según la Sra. Ta Thanh Binh, Directora General de la Corporación de Depósito y Compensación de Valores de Vietnam (VSDC), las estadísticas de un banco depositario con una gran participación de mercado que proporciona servicios a inversores extranjeros en el mercado vietnamita muestran que la tasa de inversores extranjeros que colocan órdenes de compra de acciones sin suficiente dinero representa hasta el 60% en las primeras sesiones. La cifra superó las expectativas iniciales dado que las organizaciones extranjeras dedicarían más tiempo a observar antes de experimentar directamente el nuevo producto.

En SSI, una de las compañías de valores que opera fuertemente en el sector de corretaje para clientes institucionales extranjeros, el producto sin prefinanciación (NPF) se lanzó oficialmente el 4 de noviembre y muchos clientes están listos para operar. Según el Sr. Mai Hoang Khanh Minh, Director de Servicios de Valores Institucionales - Corretaje Institucional, actualmente hay muchos clientes institucionales extranjeros que han firmado acuerdos para utilizar productos NPF con SSI.

Anteriormente, la empresa emitió procedimientos y políticas internas, incluyendo: procedimientos de transacciones de compra de acciones de NPF, políticas de gestión de riesgos para transacciones de NPF. Al mismo tiempo, SSI también estableció el Subcomité de Gestión de Transacciones de NPF para llevar a cabo tareas relacionadas con la aprobación de procedimientos y políticas de NPF, la aprobación de carteras de acciones de NPF, la aprobación de límites de apoyo de pago para clientes institucionales extranjeros, el seguimiento de la implementación y la evaluación de la eficacia de las transacciones de NPF. Todos los clientes institucionales de SSI son consultados y comprenden claramente el NPF y las regulaciones legales relacionadas, así como los derechos y obligaciones cuando participan en el uso del producto.

Sin embargo, en la primera semana de aplicación de la Circular 68, el valor del comercio exterior continuó manteniendo una tendencia neta de venta. Sólo la semana pasada, los inversores extranjeros vendieron netamente más de 3.630 billones de VND en todo el mercado. De las cuales, las acciones de MSN y VHM fueron las que más se vendieron, con valores de 765 mil millones y 732 mil millones de VND respectivamente. Las acciones de CMG, SSI y VCB se vendieron netas por un valor de entre 200 y 300 mil millones de VND. Por otro lado, TCB y HPG son dos acciones raras con compras netas de más de 100 mil millones de VND.

Esta también es una semana de muchos eventos que tienen un fuerte impacto en los mercados financieros globales, como las elecciones presidenciales de Estados Unidos y la reunión de política monetaria de noviembre de la Reserva Federal de Estados Unidos (Fed). A pesar de una emocionante sesión comercial después de recibir la noticia de la victoria electoral del expresidente Trump, los índices bursátiles vietnamitas rápidamente dieron un giro y cayeron. La racha de ventas netas de los inversores extranjeros no se ha detenido desde mediados de octubre de 2024 hasta ahora.

La Circular 68 afecta indirectamente la capacidad de las organizaciones de calificación de mercado como FTSE para mejorar la categoría de las acciones vietnamitas a mercado emergente. Este anuncio mejorará positivamente el sentimiento del mercado y el poder adquisitivo de los inversores individuales.

La Circular 68 afecta indirectamente la capacidad de las organizaciones de calificación de mercado como FTSE para mejorar la categoría de las acciones vietnamitas a mercado emergente. Este anuncio mejorará positivamente el sentimiento del mercado y el poder adquisitivo de los inversores individuales.  - Sr. Barry Weisblatt David, Director de Análisis VNDIRECT

- Sr. Barry Weisblatt David, Director de Análisis VNDIRECTAl evaluar el impacto de la Circular 68, el Sr. Barry Weisblatt David, Director de Análisis de VNDIRECT Securities Joint Stock Company, dijo que algunos administradores de fondos aumentarán activamente la asignación a Vietnam porque la inversión se vuelve más rentable. Sin embargo, el grupo mencionado es bastante pequeño. La nueva circular no afecta significativamente las actividades de asignación de fondos que han invertido el 100% en Vietnam, sino que afecta principalmente a los fondos regionales o fondos especializados en mercados fronterizos y emergentes globales que estén interesados en Vietnam.

Sin embargo, espera que el mayor impacto de la nueva circular sea un impacto indirecto en la capacidad de las organizaciones de calificación de mercado como FTSE para mejorar la condición de las acciones vietnamitas de mercado emergente. Este anuncio mejorará positivamente el sentimiento del mercado y el poder adquisitivo de los inversores individuales.

La agencia de gestión admitió que determinar el momento específico en que se actualizará el mercado de valores vietnamita es muy difícil. Sin embargo, la Sra. Ta Thanh Binh, Directora General de VDSC, dijo que los inversores extranjeros tardarán más tiempo en experimentar nuevas soluciones. También espera que FTSE tenga evaluaciones positivas de los cambios en el mercado de valores vietnamita en la revisión de marzo de 2025.

|

Además de la conveniencia para las organizaciones extranjeras, la nueva circular crea algunos riesgos para las compañías de valores en caso de que los inversores institucionales extranjeros no realicen los pagos y tengan que colocar los valores en la cartera de negociación de autonegociación. En concreto, de acuerdo con lo dispuesto en la Circular 68 y la Decisión No. 48/QD-HDTV sobre la promulgación del Reglamento de compensación y liquidación de transacciones de valores en la VSDC, a más tardar a las 09:30 del día T+2, el miembro depositario deberá enviar a la VSDC un aviso escrito solicitando/rechazando el pago y transfiriendo la transacción con fondos insuficientes a la cuenta de operaciones propia de la compañía de valores cuando el inversor extranjero sea una organización que realiza transacciones para comprar acciones sin requerir fondos suficientes para realizar un pedido de compensación y liquidación.

A más tardar el día de negociación inmediatamente siguiente al día en que las acciones se registran en la cuenta de negociación propia, la compañía de valores está autorizada a transferir la propiedad fuera del sistema de negociación de las acciones transferidas a su cuenta de negociación propia al inversor extranjero que sea una organización que carece de fondos de pago. De lo contrario, una vez transcurridos los plazos anteriormente mencionados, la cartera de negociación propia de la compañía de valores asumirá el riesgo de fluctuaciones de precios de las acciones transferidas.

De hecho, en los primeros ciclos de pago cuando entró en vigor la Circular 68, el representante de VSDC dijo que muchas organizaciones extranjeras también fueron cautelosas y optaron por realizar el pago anticipado en T+1. “VSDC ha establecido escenarios de contingencia y está monitoreando de cerca las transacciones. Es prematuro afirmar nada, pero hasta el momento las transacciones han sido relativamente seguras y fluidas, sin incidentes”, declaró el Director General de VSDC.

Según el Sr. Barry Weisblatt David, Director del Departamento de Análisis de VNDIRECT Securities Joint Stock Company, actualmente en el mercado hay sólo unas pocas compañías de valores que operan fuertemente en el sector de corretaje para clientes institucionales extranjeros. Las empresas tendrán que invertir significativamente en el desarrollo de sistemas y políticas para evaluar los riesgos e implementar productos para los clientes, especialmente las compañías de valores que pretenden ampliar su presencia en este campo y capturar participación en el mercado de corretaje de los inversores extranjeros necesitan implementar medidas de gestión de riesgos.

Para VNDIRECT, la empresa anteriormente realizaba KYC a clientes extranjeros, pero no evaluaba el riesgo de contraparte. Para prepararse para el nuevo producto, el Sr. Barry Weisblatt David dijo que la compañía cumple con las instrucciones de VSD y la Circular 68 para recibir clientes y desplegar servicios a pedido; Trabajar con empresas de consultoría, parte del grupo de auditoría Big4, para establecer evaluaciones de riesgo de contraparte para cada cliente. Internamente, la empresa aprovecha las capacidades tecnológicas para mejorar las capacidades de gestión de riesgos y brindar una experiencia fluida al cliente durante las transacciones bajo las nuevas regulaciones.

En SSI, el Sr. Nguyen Khac Hai, Director de Control Legal y Cumplimiento, dijo que hasta ahora, la empresa ha preparado procesos de negocio, personas, sistemas, mecanismos de gestión de riesgos y capital. Además de los procesos y políticas internas para implementar nuevos productos, SSI ofrece capacitación profesional adicional para el personal de corretaje que atiende a clientes institucionales extranjeros. Además, también se capacita a departamentos relacionados como control de negocio y gestión de riesgos.

SSI confía en que es una de las compañías de valores con mayor escala de capital y potencial financiero en el mercado y tiene suficientes recursos de capital para satisfacer los requisitos de pedidos NPF de los inversionistas extranjeros.

SSI confía en que es una de las compañías de valores con mayor escala de capital y potencial financiero en el mercado y tiene suficientes recursos de capital para satisfacer los requisitos de pedidos NPF de los inversionistas extranjeros.  - Sr. Nguyen Khac Hai - Director de Control de Cumplimiento y Derecho de Valores de SSI

- Sr. Nguyen Khac Hai - Director de Control de Cumplimiento y Derecho de Valores de SSIAl mismo tiempo, el sistema de negociación de SSI también se ha complementado con nuevas funciones con órdenes NPF, gestión de riesgos específica para este tipo de transacciones para maximizar la automatización, aumentando las capacidades de servicio al cliente. En cuanto al capital, SSI también prepara el capital para tener un límite para las órdenes NPF para satisfacer las máximas necesidades de los inversores extranjeros. Según el Sr. Hai, en este momento, SSI confía en que es una de las compañías de valores con la mayor escala de capital y potencial financiero en el mercado y tiene suficientes recursos de capital para cumplir con los requisitos de pedidos NPF de los inversores extranjeros.

El Sr. Hai dijo que la determinación del límite para cada cliente específico se realiza en base a un conjunto de criterios desarrollados por SSI. El departamento de corretaje de clientes institucionales recopilará información de los clientes y propondrá al Subcomité de Gestión de Transacciones de NPF el límite otorgado a cada cliente en función de criterios como el historial de transacciones del cliente en SSI, la escala y la reputación del cliente en Vietnam y a nivel mundial, etc. El Subcomité de Gestión de Transacciones de NPF revisará y aprobará el límite específico y este límite se configurará para que el sistema de transacciones de SSI lo monitoree en tiempo real.

|

La Circular 68 estipula el límite para recibir órdenes de compra de acciones igual al monto total que pueda convertirse en efectivo, incluido el efectivo del fondo; Depósitos bancarios, instrumentos de deuda pública y certificados de depósito aún no utilizados para garantizar obligaciones financieras; límite de sobregiro disponible; Límites de garantía de pago emitidos por instituciones de crédito nacionales y extranjeras; pendiente de venta de valores propios; deberá recaudar anticipadamente el dinero para la venta de valores cotizados, registrados para su negociación; El dinero de los inversores extranjeros es una organización regulada…

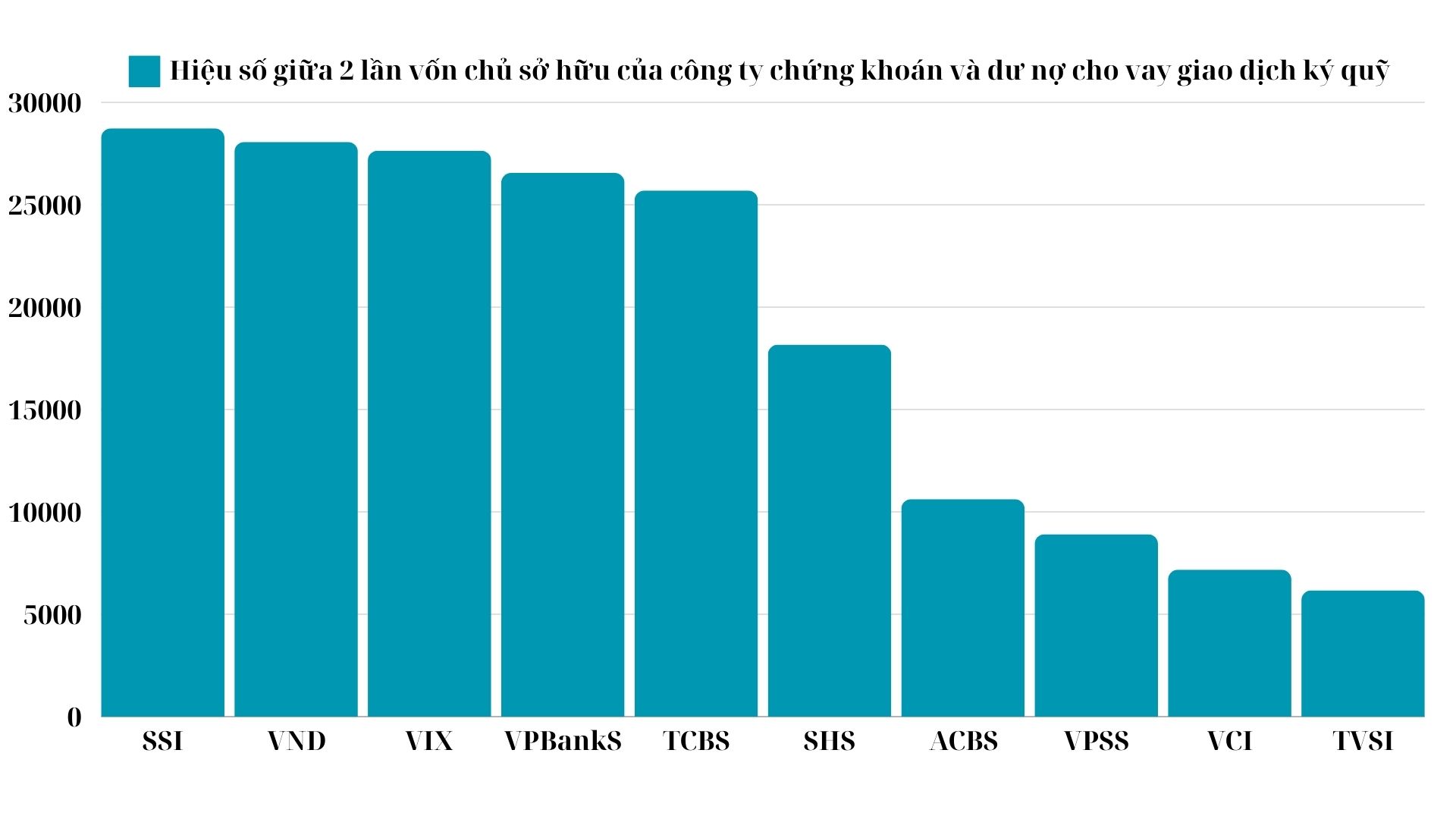

Al mismo tiempo, el límite no excederá la diferencia entre el doble del capital de la sociedad de valores y el saldo pendiente del préstamo para operaciones de margen de valores. Durante el período de auge de los mercados en 2020-2021, los saldos de préstamos de margen en muchas compañías de valores incluso se acercaron al límite, casi equivalente al doble del capital. Sin embargo, en la actualidad, el tamaño del capital social de las empresas ha aumentado considerablemente mediante la acumulación de beneficios y la movilización mediante la emisión de nuevas acciones a los accionistas.

|

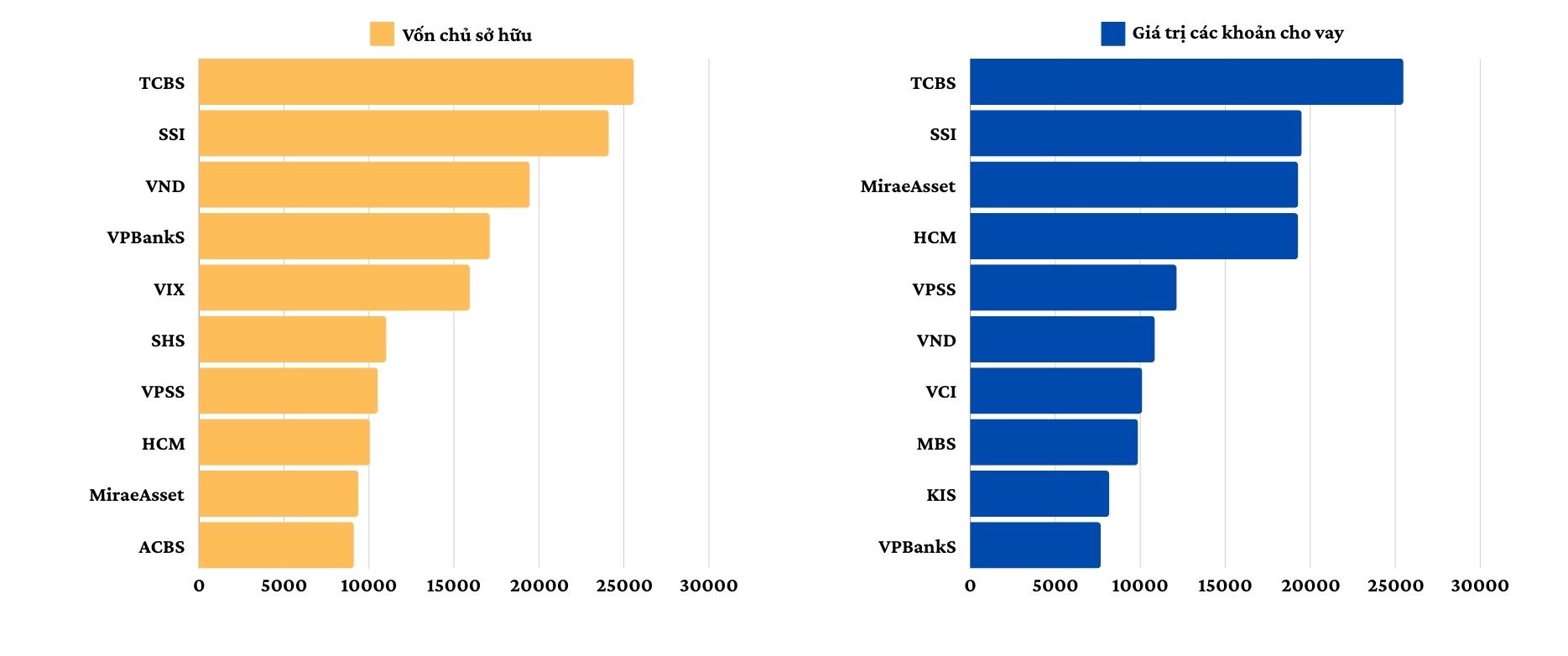

| Tamaño del capital y valor de los préstamos de las principales compañías de valores al 30 de septiembre de 2024 - Unidad: Miles de millones de VND |

La ola de aumento de capital de los últimos 4 años junto con la entrada de muchos nuevos reclutas después de operaciones de fusiones y adquisiciones y cambios de propiedad ha ayudado a mejorar la capacidad financiera de las empresas de la industria de valores. Sólo en los últimos 9 meses, el capital de más de 70 compañías de valores ha aumentado.

Algunas empresas también completarán ampliaciones de capital en este cuarto trimestre, como Vietcap Securities, que acaba de emitir una colocación privada para captar hasta 4.021 billones de VND; SSI está emitiendo un máximo de 453,3 millones de acciones adicionales, incluidas 151,1 millones de acciones ofrecidas a los accionistas existentes a 15.000 VND por acción. Algunas empresas tienen previsto o se han preparado para presentar a los accionistas planes de ampliación de capital como SHS, HSC...

|

| Diferencia entre el doble del capital de la sociedad de valores y los préstamos pendientes para la negociación de margen de valores - Unidad: Miles de millones de VND |

La Circular 68 estipula que las compañías de valores no están autorizadas a continuar realizando las operaciones antes mencionadas en caso de exceder el límite de inversión prescrito, hasta que se alcance el límite de inversión. Al mismo tiempo, en caso de infracción, la compañía de valores también debe ser sancionada aplicando las medidas necesarias en un plazo máximo de 1 año para cumplir con el límite de inversión. Con estrictas regulaciones sobre los límites, la solidez del capital es una ventaja importante para brindar este nuevo servicio.

[anuncio_2]

Fuente: https://baodautu.vn/tuan-dau-go-vuong-pre-funding-nhieu-diem-sang-du-khoi-ngoai-chua-dut-ban-rong-d229691.html

![[Foto] El Secretario General To Lam recibe a líderes de empresas típicas de Azerbaiyán](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/998af6f177a044b4be0bfbc4858c7fd9)

![[Foto] El Secretario General concluye su visita a Azerbaiyán y parte hacia la Federación Rusa.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/7a135ad280314b66917ad278ce0e26fa)

![[Foto] El primer ministro Pham Minh Chinh habla por teléfono con el primer ministro de Singapur, Lawrence Wong.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/8/e2eab082d9bc4fc4a360b28fa0ab94de)

Kommentar (0)