Recientemente, Tri Viet Securities JSC (HNX: TVB) acaba de enviar un informe a HoSE, explicando la opinión de auditoría y enfatizando en el informe financiero auditado de 2022.

En concreto, el auditor emitió una opinión excepcional sobre el valor de otras cuentas por cobrar al 31 de diciembre de 2022 por un importe de 480.690 millones de VND y la base para establecer provisiones de riesgo financiero para esta cuenta por cobrar.

En consecuencia, Tri Viet Securities explicó que el saldo por cobrar restante al 31 de diciembre de 2022, incluidos 480.690 millones de VND, provenía de contratos de corretaje de valores, con el propósito de cooperar para buscar oportunidades de inversión en valores. Sin embargo, debido a algunos problemas surgidos en 2022 relacionados con las operaciones y la organización, la empresa no ha podido trabajar con los socios para impulsar el progreso y recuperar el monto transferido según el contrato.

Después de una cuidadosa consideración de la recuperabilidad, la compañía decidió reservar una provisión para pérdidas a una tasa del 70% de las cuentas por cobrar pendientes, con un monto de VND 336.483 mil millones. El valor neto de las cuentas por cobrar mencionadas anteriormente en el balance general al 31 de diciembre de 2022 es de 144.207 mil millones de VND.

Según TVB, debido a que en 2022 la implementación de los contratos de intermediación de valores no fue favorable y no estuvo sincronizada, los auditores expresaron su opinión de que era imposible recopilar evidencia de auditoría efectiva para evaluar el propósito, los temas de cooperación y la efectividad de los contratos.

Por tanto, el auditor no puede evaluar el saldo, la clasificación y la presentación de las cuentas por cobrar y el importe de las provisiones por pérdidas requeridas.

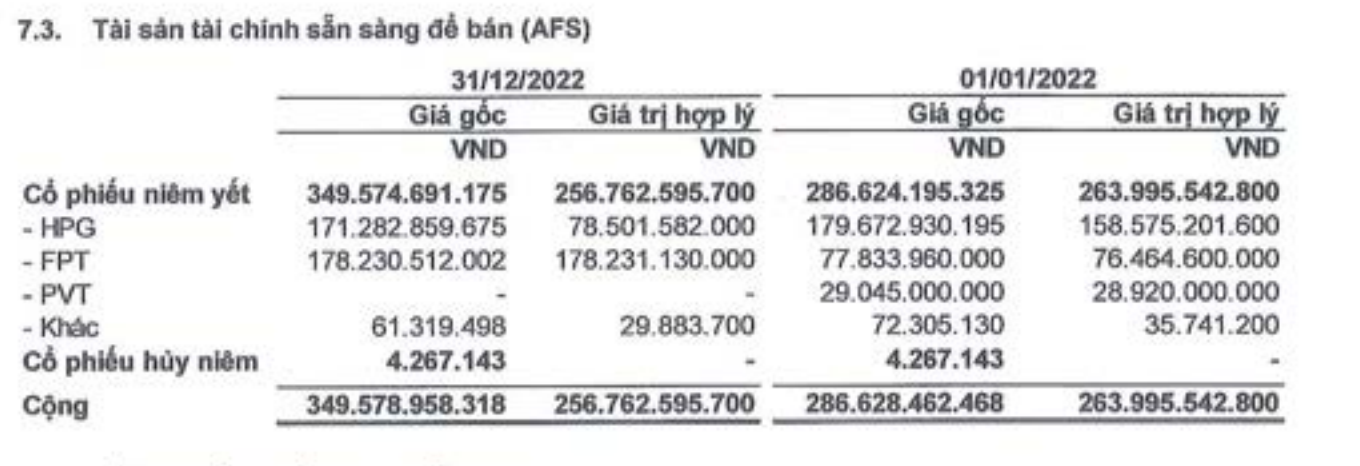

Además de la opinión con salvedades, el auditor también emitió una opinión de énfasis sobre la diferencia de revaluación de los activos financieros disponibles para la venta (AFS) de la compañía .

La Compañía explica los activos financieros disponibles para la venta (AFS) incluidos los códigos de acciones HPG y FPT clasificados por la Compañía en el momento del reconocimiento inicial (2021) y aplicados durante todo el año fiscal 2022.

La pérdida por revaluación de AFS al precio de mercado de VND 92,8 millones (al comienzo del año, era de VND 22,6 mil millones) se registra directamente en el patrimonio por la diferencia en la revaluación de los activos financieros a valor razonable, y también se registra en otros gastos de resultados integrales en el estado de resultados separado.

Diferencia en la revalorización de activos financieros disponibles para la venta (AFS) (Fuente: Estados Financieros de TVB).

Las pérdidas por revaluación se reflejan tanto en el patrimonio como en el resultado integral, pero no en el beneficio después de impuestos y las ganancias retenidas de 2022. Dicho reconocimiento continuará hasta que el activo financiero sea dado de baja de acuerdo con la normativa.

Debido a que no se ha reflejado en la utilidad después de impuestos, el análisis/evaluación basado en la utilidad no distribuida después de impuestos de los resultados comerciales de 2022 de partes relacionadas no incluirá la pérdida antes mencionada.

Al mismo tiempo, el auditor también enfatizó que TVB estuvo involucrada en el caso de manipulación del mercado de valores que ocurrió en Louis Holding JSC, Louis Capital JSC y Louis Land JSC.

La empresa afirmó que, según la conclusión del fallo del Tribunal Popular de Hanoi, los infractores son responsables de responsabilidad civil y penal, y TVB no incurre en ninguna obligación financiera legal por el suceso mencionado.

Actualmente, la empresa ha completado la estructura de personal clave, reestructurado las operaciones comerciales y ha obtenido Licencia para ajustar la Licencia para establecer y operar una compañía de valores por parte de la Comisión Estatal de Valores, por lo que los estados financieros auditados de 2022 se preparan con base en el supuesto de que la empresa operará de manera continua, lo cual es apropiado .

[anuncio_2]

Fuente

![[Foto] El primer ministro Pham Minh Chinh recibe a una delegación de la Comisión de Revisión Económica y de Seguridad entre Estados Unidos y China del Congreso de Estados Unidos.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/7/ff6eff0ccbbd4b1796724cb05110feb0)

![[Foto] El primer ministro Pham Minh Chinh habla por teléfono con el primer ministro de Singapur, Lawrence Wong.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/8/e2eab082d9bc4fc4a360b28fa0ab94de)

Kommentar (0)