Nettoabhebung von 50.000 Milliarden VND

Nach vier aufeinanderfolgenden Rückgangssitzungen verlor der VN-Index fast 90 Punkte und fiel unter die Schwelle von 1.140 Punkten. Viele Aktien verzeichneten starke Kursverluste, darunter auch Immobilien- und Wertpapieraktien. Die Kaufkraft, die in der heutigen Sitzung einsetzte, half dem VN-Index jedoch, das Unterstützungsniveau von 1.150 Punkten wiederzuerlangen.

Nach drei Sondierungssitzungen zog die Staatsbank von Vietnam am 26. September weitere 20.000 Milliarden VND über den Kreditrechnungskanal ab. Die gesamten Nettoabhebungen in 4 Sitzungen erreichten fast 50.000 Milliarden VND. Der Zinssatz zur Geldbeschaffung stieg leicht auf 0,58 %. Dies ist immer noch ein Rekordtief, niedriger als die 5–6 %/Jahr Ende 2022 und Anfang 2023.

Allerdings ist das Volumen im Vergleich zu 25.000–35.000 Milliarden VND/Sitzung im Zeitraum Dezember 2022–März 2023 nicht hoch. Die diesmalige Auszahlungsfrist von 28 Tagen entspricht zudem der Frist Mitte November 2022. Dies zeigt, dass im Bankensystem sehr viel Liquidität vorhanden ist.

Offenmarktgeschäfte sind völlig normal und bedeuten nicht, dass die Staatsbank ihre Geldpolitik geändert hat. Die Agentur verfolgt weiterhin eine lockere Geldpolitik.

Seit März hat die Staatsbank die operativen Zinssätze viermal um etwa 150 bis 200 Punkte gesenkt. Rediskontsatz von 4,5 % bis 3 %, Refinanzierungssatz von 6 % bis 4,5 % und Interbanken-Tagesgeldsatz von 7 % bis 5 %. Auch die Staatsbank kauft regelmäßig USD.

Die Rückkehr zum Geldabzug auf dem freien Markt erfolgte, als der USD/VND-Wechselkurs seit August stark anstieg, sodass der Gesamtanstieg seit Jahresbeginn 3,3 % betrug. Dies ist ein schneller Anstieg, aber nicht so stark und riskant wie im Oktober 2022.

Der USD/VND-Wechselkurs bei Banken hat den im Oktober 2022 verzeichneten Höchststand von 24.888 VND/USD nicht überschritten. Der aktuelle Wechselkurs beträgt 24.540 VND/USD.

Das Kreditwachstum ist sehr gering und lag am 15. September bei lediglich 5,56 %. Die Banken sind noch immer mit der Krankheit des „Geldüberschusses“ konfrontiert.

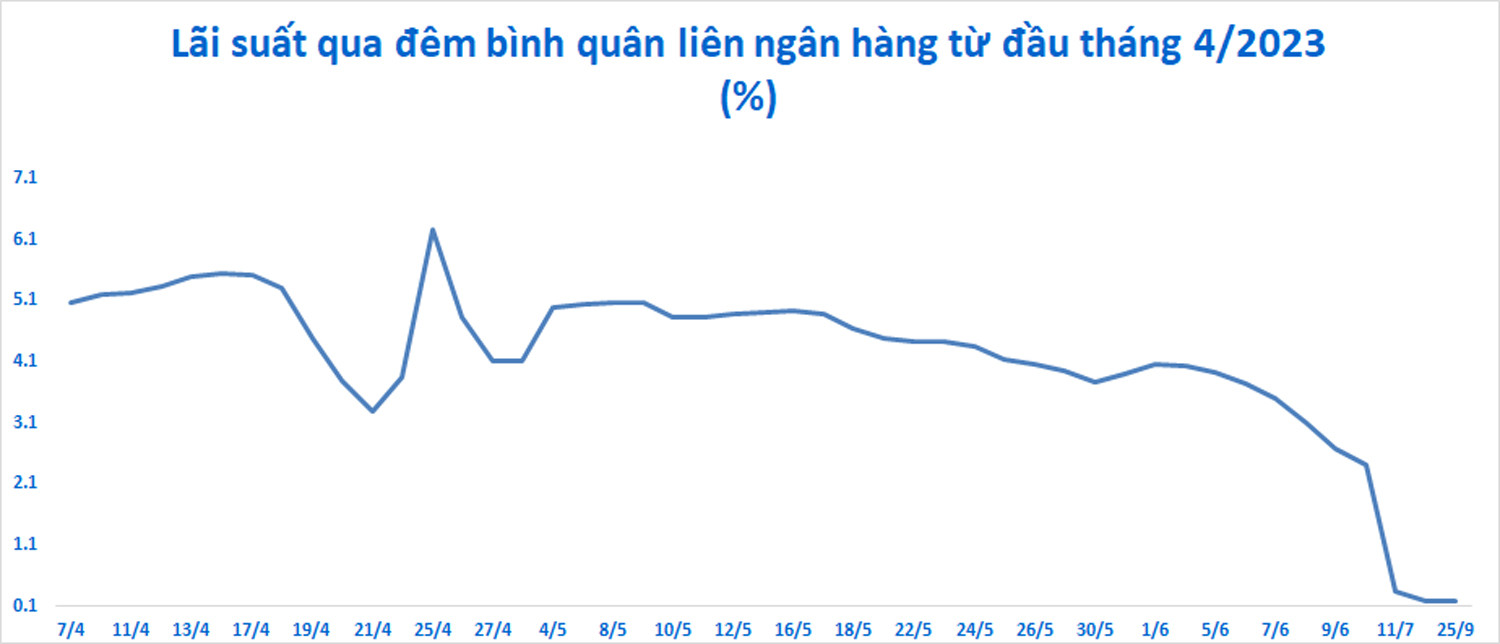

Die Tagesgeldzinsen auf dem Interbankenmarkt sind auf einem Rekordtief, allerdings sind sie leicht von 0,14 Prozent (21. September) auf 0,17 Prozent (25. September) gestiegen. Ende Mai 2023 erreichten die Interbankenzinsen fast 6,5 %/Jahr und am 5. Oktober 2022 einen Rekordwert von 8,44 %/Jahr.

Nach Ansicht von Experten wird der Rückgang der Marktliquidität 2 den Spekulationsdruck auf die Wechselkurse kurzfristig verringern. Das niedrige Absorptionsniveau wird keinen Liquiditätsstress auf Markt 2 verursachen und die Auswirkungen auf die Zinssätze auf Markt 1 begrenzen.

Laut MBS Securities wird die Entscheidung der Staatsbank, VND zu absorbieren, die Interbankenzinsen leicht nach oben treiben und den Wechselkursdruck in der kommenden Zeit verringern.

Der Einschätzung zufolge dürfte die Staatsbank nicht allzu viel Geld abheben. Die Anlageberatung FIDT sagte, die Höhe der Abhebungen könne sich nur auf etwa 100.000 Milliarden VND belaufen, also auf das Doppelte der in den letzten drei Handelstagen abgehobenen Summe.

Laut FIDT besteht die übereinstimmende Ansicht der Regierung und der Staatsbank darin, dass die Einlagenpolitik sowie die Vergabe von kurz-, mittel- und langfristigen Krediten an die Wirtschaft kurzfristig schrittweise zurückgefahren werden müsse. Dies bedeutet, dass das grundlegende Einlagenzinssystem großer Banken nur sehr schwer zu ändern sein wird. Es wird erwartet, dass die Einlagenzinsen auf dem aktuellen Niveau bleiben: 3,5 % für 3–6 Monate, 4,5 % für 6–12 Monate und 5,5 % für über 12 Monate. Unterdessen besteht für die Kerninflation keine Chance, das Ziel von 4,5 Prozent zu erreichen.

Laut FIDT sind die Makrosignale recht positiv. Vietnam verfügt über die Fähigkeit, den Devisenmarkt mittel- und langfristig zu stabilisieren. Diese großen Devisenströme bleiben bis August dieses Jahres positiv. Die ausgezahlten ausländischen Direktinvestitionen gingen leicht zurück, die Aussichten auf neue ausländische Direktinvestitionen stiegen. Rekordhoher Import-Export-Überschuss. Die Überweisungen könnten sich im Einklang mit der weltweiten Konjunkturabschwächung stabilisieren oder leicht zurückgehen.

Die gesamte Devisenposition der Staatsbank ist sicher, und es gibt Anzeichen dafür, dass die Devisenreserven auf 100 Milliarden USD steigen werden. Zudem verfügt das Bankensystem über eine relativ positive USD-Reserveposition.

Sind Aktien nach dem Rückgang noch attraktiv?

Laut Mirae Asset steht der Zinserhöhungszyklus der Fed kurz vor dem Ende, der USD kühlt ab, wodurch der Druck auf den USD/VND-Wechselkurs nachlässt. Vietnam wird eine umsichtige Geldpolitik verfolgen, um ein Gleichgewicht zwischen der Stabilisierung des Wechselkurses und der Senkung der Kreditzinsen zu wahren.

Aktienbewertungen nach starkem Rückgang attraktiver. Inländische Privatinvestoren werden weiterhin eine wichtige Rolle auf dem Markt spielen. Im August wurden über 100.000 neue Privatkonten eröffnet.

Mirae Asset geht davon aus, dass das Wachstum in den meisten Branchen in der zweiten Jahreshälfte dank niedrigerer Kreditzinsen, einer Erholung der Exporte und des Inlandsverbrauchs, beschleunigter öffentlicher Investitionen und unterstützender politischer Maßnahmen anziehen wird. Die langfristigen Aussichten sind rosig, wenn die Beziehungen zwischen Vietnam und den USA zu einer umfassenden strategischen Partnerschaft ausgebaut werden.

Auch Dragon Capital glaubt an die langfristigen Aussichten von Aktien. Der Fonds ist davon überzeugt, dass ein Rückgang der Volatilität um 5 bis 12 Prozent während eines Bullenzyklus nicht ungewöhnlich ist.

Viele inländische Wertpapierfirmen sind jedoch der Ansicht, dass sich der VN-Index dem Abwärtstrend nicht entziehen kann und das Risiko einer Liquidation konstant besteht. Dem Markt steht möglicherweise noch ein starker Rückgang bevor.

[Anzeige_2]

Quelle

![[Foto] Junge Leute stehen Schlange, um die Sonderbeilage zum 50. Jahrestag der Befreiung des Südens der Nhan Dan Zeitung zu erhalten](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/26/9e7e624ae81643eba5f3cdc232cd07a5)

![[Foto] Die Bewohner von Ho-Chi-Minh-Stadt bleiben die ganze Nacht wach und warten darauf, die Paradeprobe zu sehen](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/27/0c555ae2078749f3825231e5b56b0a75)

![[Foto] Freude der Leser beim Erhalt der Beilage zum 50. Jahrestag der Befreiung des Südens und der nationalen Wiedervereinigung der Zeitung Nhan Dan](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/26/283e56713da94988bf608393c0165723)

![[Foto] Die Begeisterung der Menschen in Ho-Chi-Minh-Stadt für die Parade](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/26/7fcb6bcae98e46fba1ca063dc570e7e5)

![[Foto] Premierminister Pham Minh Chinh leitet die Sitzung des Lenkungsausschusses für Schlüsselprojekte und Eisenbahnprojekte](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/26/b9534596258a40a29ebd8edcdbd666ab)

Kommentar (0)