Transaktion bei einer Bank in Ho-Chi-Minh-Stadt – Foto: QUANG DINH

Im Gespräch mit Tuoi Tre stellten Experten fest, dass die Förderung des Kreditwachstums zur Unterstützung des Wirtschaftswachstums vernünftig erfolgen müsse, die Inflation unter Kontrolle gehalten und ein „leichter“ Geldfluss in den Vermögensmarkt vermieden werden müsse.

Warten auf eine Kreditvergabe durch die Unternehmen

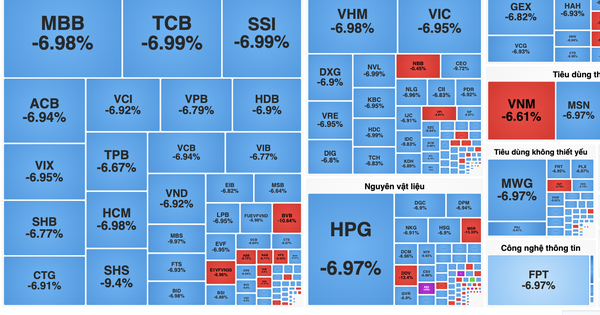

Laut dem jüngsten Bericht von VPBanks Securities lag das Kreditwachstum des gesamten vietnamesischen Bankensektors zum 26. August bei 6,63 %. Um ein Wachstumsziel von 15 Prozent für das gesamte Jahr zu erreichen, muss der Bankensektor in den letzten vier Monaten des Jahres seine Kredite um 8,37 Prozent erhöhen, was einem Gegenwert von über 1.130 Billionen VND entspricht.

Frau Le Thu Uyen, Analystin bei VPBanks, sagte, dass die Staatsbank Vietnams (SBV) den Kreditspielraum für Banken gelockert habe, die basierend auf ihren Rating-Scores 80 Prozent oder mehr ihrer zugewiesenen Quote erreichen. Diese Politik wird den Wettbewerb zwischen den Banken um Kreditspielraum und Marktanteile fördern und zu günstigeren Zinssätzen führen, was für die Kreditnehmer von Vorteil ist.

Herr Le Hoai An, Bankexperte und Gründer der Integrated Financial Solutions Joint Stock Company, wies darauf hin, dass das Kreditwachstum im letzten Quartal hauptsächlich von börsennotierten Geschäftsbanken kam, insbesondere von der auf Unternehmenskredite spezialisierten Gruppe.

Den Daten von Wigroup zufolge entfallen rund 80 Prozent der ausstehenden Kredite der Branche auf die börsennotierten Geschäftsbanken, die um etwa 8 Prozent wachsen. Auf die nicht börsennotierten Banken entfallen dagegen 20 Prozent der ausstehenden Kredite, die lediglich um 1 bis 2 Prozent wachsen.

Herr An betonte, dass Unternehmenskredite angesichts der schwachen Verbrauchernachfrage und des langsamen Wachstums privater Kredite der Hauptmotor des Kreditwachstums seien. Auch Banken mit einem hohen Anteil an Immobilien- und Baukrediten wiesen Wachstumsraten auf, die über dem Branchendurchschnitt lagen.

Herr Nguyen Hung, Generaldirektor der TPBank, bemerkte, dass die Kreditnachfrage im dritten Quartal allmählich zunimmt, da mehr Unternehmen an Kreditkapital interessiert sind. Er geht davon aus, dass die Bank in diesem Jahr den gesamten gewährten Kreditrahmen von 16 Prozent auszahlen wird.

Herr Pham Nhu Anh, CEO der MBBank, sagte, dass das Kreditwachstum der Bank bis zum 28. August 10,44 % erreicht habe. Dem Dokument der Staatsbank zur Anpassung der Wachstumsziele zufolge wird für die MBBank ein Wachstum von weiteren 14.000 Milliarden VND erwartet.

Um die Kreditvergabe zu fördern, konzentriert sich die MBBank auf Sektoren, die treibende Kräfte der Wirtschaft sind, wie etwa Exporte, Gesundheitswesen, Bildung, Elektrizität, erneuerbare Energien sowie Fertigung und Verarbeitung.

Ist es notwendig, 15 % zu erreichen?

Den Prognosen einiger Forschungsinstitute zufolge könnte das Kreditwachstum des gesamten vietnamesischen Bankensektors im Jahr 2024 14 Prozent erreichen, vorausgesetzt, dass die Banken 90 Prozent ihres zugewiesenen Kreditspielraums ausschöpfen können, die Staatsbank ihre operativen Zinssätze nicht erhöht und das BIP über 6 Prozent steigt. Einige Experten bezweifeln jedoch nach wie vor, dass es sich lohnt, das Kreditwachstumsziel von 15 Prozent zu erreichen.

Ein Bericht von VPBanks zeigt, dass Vietnams Kredit-BIP-Verhältnis im Vergleich zu Ländern mit ähnlichem Einkommen hoch ist und sich dem von Ländern mit hohem Einkommen annähert.

Dies gibt Anlass zur Sorge, ob das Kreditwachstumsziel von 14 bis 15 Prozent in diesem Jahr erreicht werden kann, insbesondere wenn man die Risiken für die Qualität der Vermögenswerte, den Inflationsdruck und das Risiko uneinbringlicher Forderungen berücksichtigt.

Statistiken des BIDV Trainings- und Forschungsinstituts zeigen, dass der Anteil des Kreditkapitalflusses von 40,7 % im Jahr 2019 auf 53,5 % im ersten Halbjahr 2024 gestiegen ist. Gleichzeitig nehmen die Kapitalmobilisierungskanäle über Kapitalmärkte wie Aktien und Anleihen tendenziell ab.

Außerordentlicher Professor Dr. Nguyen Huu Huan, Dozent an der Ho Chi Minh City University of Economics, erklärte, die Schwäche des Kapitalmarktes sei auf das mangelnde Vertrauen in den Anleihenmarkt zurückzuführen. Er merkte außerdem an, dass die Stimmung an der Börse ziemlich düster sei und nur eine sehr begrenzte Anzahl an börsennotierten Unternehmen präsent sei.

Um dieses Problem zu lösen, schlug Herr Huan eine Lösung zur Wiederbelebung des Kapitalmarkts vor, insbesondere durch die Entwicklung eines Anleihenmarkts mit größerem Umfang und einer größeren Struktur als der Kreditmarkt. Damit soll der mittel- und langfristige Kapitalbedarf der Unternehmen und der Volkswirtschaft gedeckt werden. Die Entwicklung der Kapitalmärkte wird dazu beitragen, die Kreditbelastung der Banken zu verringern.

Herr Huan wies jedoch auch darauf hin, dass die Förderung des Kreditwachstums zur Unterstützung des Wirtschaftswachstums vernünftig erfolgen müsse und nicht um jeden Preis erfolgen dürfe, insbesondere nicht um die Inflation unter Kontrolle zu halten.

Der Experte warnte davor, Druck auszuüben, Kredite „aufzupumpen“, damit das Geld „unkompliziert“ in den Immobilienmarkt oder andere Anlageformen fließen könne.

„Das Kreditwachstum muss letztlich dem Wirtschaftswachstum dienen und muss an den tatsächlichen Kreditbedarf wie Produktion, Wirtschaft und Konsum gekoppelt sein“, sagte Huan.

Ein anderer Ökonom meinte zudem, dass die Staatsbank Vietnams den Banken klarere Vorgaben hinsichtlich der Priorisierung der Vermögensqualität und der Sicherstellung eines nachhaltigen Wachstums der ausstehenden Kredite machen müsse. Gleichzeitig sollten die Banken ermutigt werden, Risiken zu verteilen, indem sie eine Kreditkonzentration auf bestimmte Unternehmen vermeiden.

Der Experte wies auch darauf hin, dass das Kreditwachstum zwar unter dem Ziel von 15 Prozent liegen könne, wenn aber Kapital in Produktion, Unternehmen und den Konsum der Bevölkerung fließe, könne immer noch ein BIP-Wachstum von über 6 Prozent erzielt werden. Insbesondere angesichts der steigenden Zahl uneinbringlicher Forderungen im zweiten Quartal dürfen bei der Qualität des Wachstums keine Kompromisse eingegangen werden.

Viele positive Signale

Ein anderer Bankchef sagte, dass die erwartete Zinssenkung der Fed im September zusammen mit der Abkühlung des Wechselkurses günstige Bedingungen für Vietnam schaffen werde, um die niedrigen Zinsen beizubehalten und so das Wachstum billiger Kredite anzukurbeln.

Bei einer Abwertung des US-Dollars könnte sich die Weltwirtschaft erholen, was zu höheren Exportaufträgen für Vietnam und damit zu einer stärkeren Kreditnachfrage im Import- und Exportsektor führen würde.

Diese Erwartung wird durch Daten von Wigroup gestützt, denen zufolge Fertigungssektoren wie Rohstoffe, Konsumgüter und Industrie in den letzten acht Monaten fast 35.000 Milliarden VND mehr geliehen haben. Der PMI für August lag zwar unter dem Wert vom Juli, erreichte aber immer noch 52,4 Punkte, wobei Produktion und Auftragseingänge weiterhin deutlich zunahmen, was auf eine positive Erholung in Produktion und Handel hindeutet.

Darüber hinaus sind auch am Immobilienmarkt deutlichere Erholungstendenzen zu erkennen. Diese Faktoren gelten als wichtige Grundlagen zur Förderung des Kreditwachstums in den letzten Monaten des Jahres 2024.

[Anzeige_2]

Quelle: https://tuoitre.vn/lam-sao-bom-hon-1-trieu-ti-dong-vao-nen-kinh-te-20240910231137907.htm

![[Foto] Premierminister Pham Minh Chinh leitet die Sitzung, nachdem die USA gegenseitige Zölle angekündigt haben](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/ee90a2786c0a45d7868de039cef4a712)

![[Foto] Moment der Liebe: Die Menschen in Myanmar danken den vietnamesischen Soldaten](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

![[Foto] Besondere Reliquien im Vietnam Military History Museum im Zusammenhang mit dem heldenhaften 30. April](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Foto] Generalsekretär To Lam empfängt den japanischen Botschafter in Vietnam, Ito Naoki](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

Kommentar (0)