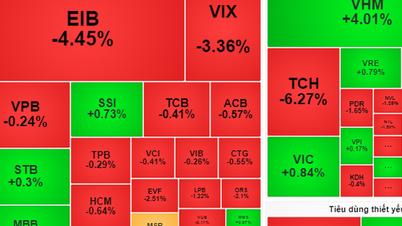

المعلومات في في ورشة عمل حول الوضع الحالي لأنشطة الإقراض الاستهلاكي لمؤسسات الائتمان وقضايا تحصيل الديون التي نظمتها جمعية البنوك في فيتنام في 16 نوفمبر في هانوي ، قال السيد نجوين كووك هونغ، نائب رئيس مجلس الإدارة والأمين العام لجمعية البنوك في فيتنام، إن مؤسسات الائتمان نفذت مؤخرًا العديد من التدابير بنشاط لتحسين عملياتها وزيادة أرصدة الائتمان كما وافق عليها بنك الدولة...

نظرة عامة على الورشة

ومع ذلك، يواجه الوضع الاقتصادي المحلي في الوقت الراهن العديد من الصعوبات، ويتطور الاقتصاد العالمي بطريقة معقدة وغير متوقعة، مما يؤدي إلى العديد من التحديات لأنشطة الإقراض بشكل عام، وخاصة الإقراض الاستهلاكي على وجه الخصوص.

وقال نائب محافظ البنك المركزي داو مينه تو، إنه قبل جائحة كوفيد-19، شهد الإقراض الاستهلاكي نموا سريعا للغاية، مما أدى إلى تلبية الاحتياجات العملية للناس. ومع ذلك، بعد الوباء، انخفض الائتمان الاستهلاكي بشكل حاد.

منذ بداية العام، ونتيجة للتأثير السلبي للتباطؤ الاقتصادي العالمي والصعوبات الاقتصادية المحلية، واجهت العمليات المصرفية العديد من الصعوبات والتحديات. وبحلول نهاية سبتمبر/أيلول، كان معدل نمو الائتمان للاقتصاد منخفضاً (6.92%)، حيث ارتفع معدل نمو القروض الاستهلاكية بنسبة 1.53% فقط مقارنة بنهاية عام 2022.

وأشار السيد تو إلى أن أسباب انخفاض نمو الائتمان هي انخفاض الطلب وقدرة الاقتصاد على امتصاص رأس المال، في حين تؤدي تكاليف المدخلات المرتفعة وتراجع أسواق الإنتاج وطلبات الأعمال إلى انخفاض الطلب على الاستثمار والإنتاج والأعمال. وبالإضافة إلى ذلك، انخفض دخل الناس، وتزايد الطلب الاستهلاكي، مما أدى إلى انخفاض حاد في الطلب على القروض الاستهلاكية، وصعوبة سداد الديون، وزيادة الديون المعدومة.

وتضطر بعض مؤسسات الائتمان إلى تقليص محافظ قروضها الاستهلاكية.

وأكد السيد هونج أنه اعتبارًا من نهاية سبتمبر، كانت نسبة الديون المعدومة في الائتمان الاستهلاكي في النظام بأكمله تميل إلى الارتفاع (حوالي 3.7٪ من إجمالي الائتمان الاستهلاكي المستحق؛ بينما من عام 2018 إلى عام 2022، كانت نسبة الديون المعدومة هذه حوالي 2٪ فقط). حتى نسبة الديون المعدومة لدى الشركات المالية معرضة لخطر الارتفاع إلى ما يزيد عن 15%؛ تواجه العديد من الشركات صعوبات وتتكبد خسائر بسبب المخصصات المرتفعة لمخاطر الديون المعدومة.

إن معدل الديون المعدومة في القروض الاستهلاكية آخذ في الارتفاع، بالإضافة إلى العوامل الموضوعية والصعوبات العامة، وفقًا للسيد هونغ، هناك أيضًا عوامل ذاتية خطيرة للغاية، ولا توجد لها عقوبات.

أي أن العملاء يتعمدون عدم سداد ديونهم، فينصح الشخص السابق الشخص التالي بعدم سداد ديونه، وحتى عندما يأتي مسؤولو الشركة لتحصيل الديون أو تذكيرهم بالسداد، يعارضون المسؤولين ويدينونهم ويفترون عليهم لاستخدامهم إجراءات عدوانية لتحصيل الديون للحكومة.

كما أشار الأمين العام لاتحاد المصارف الفيتنامية إلى الوضع نفسه. تُفرط مجموعات من الأشخاص في "تضخيم" ديونهم على مواقع التواصل الاجتماعي، مما يُسبب عواقب وخيمة على مؤسسات الائتمان، دون أن تُعالج... "كل ما سبق يُصعّب أنشطة تحصيل الديون، وخاصة ديون الائتمان الاستهلاكي لمؤسسات الائتمان، ويدفع بعض مؤسسات الائتمان إلى تقليص محافظ قروضها الاستهلاكية بشكل استباقي لتجنب استمرار ظهور الديون المعدومة"، كما قال السيد هونغ.

واقترح السيد نجوين دينه دوك، نائب المدير العام لشركة HD SAISON Finance Company Limited، أنه ينبغي اتخاذ تدابير محددة لحث المقترضين على اتخاذ القرارات ورفع مستوى الوعي لديهم؛ وفي الوقت نفسه، يجب التعامل بشكل صارم مع أولئك الذين يشاركون في مجموعات "تخطي الديون"، وكذلك أولئك الذين يوجهون ويشجعون سلوك "تخطي الديون" وعدم سداد الديون عمدًا.

وفي الوقت نفسه، من الضروري تطبيق عقوبات رادعة على الأفراد الذين يخالفون عمدا القواعد والأخلاقيات في مجال التمويل الاستهلاكي بشكل خاص ومجال الائتمان الشخصي بشكل عام. وبدون اتخاذ إجراءات محددة، قد يستمر "الانفجار" في الديون، مما قد يؤثر على الديون المعدومة ليس فقط في الأشهر الأخيرة من عام 2023، بل وأيضاً بعد سنوات عديدة.

وأكد نائب المحافظ داو مينه تو أن بنك الدولة مهتم للغاية بكيفية الحد من أنواع الأعمال غير القانونية المزدهرة والتي تطغى على الشركات المالية الرسمية؛ بل هناك ممرات قانونية، وعقوبات على تحصيل الديون، وعقوبات على الشركات المالية غير الرسمية والمقنعة...

وبحلول نهاية شهر سبتمبر/أيلول، بلغ عدد مؤسسات الائتمان العاملة في النظام بأكمله 84 مؤسسة، بما في ذلك 15 شركة تمويل استهلاكي.

بلغ إجمالي القروض المستحقة للاقتصاد حوالي 12،749،000 مليار دونج؛ حيث بلغ الائتمان الاستهلاكي للنظام بأكمله حوالي 2,703,000 مليار دونج، وهو ما يمثل 21.2٪ من إجمالي الديون المستحقة على الاقتصاد (حيث تم تقدير القروض الاستهلاكية المستحقة للشركات المالية مؤقتًا بنحو 134,279 مليار دونج، وهو ما يمثل حوالي 5٪ من القروض الاستهلاكية المستحقة على النظام بأكمله).

ومن ثم، يمكن اعتبار ذلك بمثابة قناة رأسمالية فعالة لأفراد المجتمع.

[إعلان 2]

رابط المصدر

![[صورة] ما يقرب من 3000 طالب تأثروا بقصص عن الجنود](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

![[صورة] يصطف القراء لزيارة معرض الصور والحصول على منشور خاص يخلد الذكرى 135 لميلاد الرئيس هو تشي مينه في صحيفة نهان دان](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

تعليق (0)