تطبيق معدل ضريبي تفضيلي يتراوح بين 15% و17% للمؤسسات الصغيرة

وفي عرضه لملخص مشروع قانون ضريبة دخل الشركات (المعدل)، قال نائب وزير المالية كاو آنه توان إن مشروع القانون اتبع عن كثب مجموعات السياسات في الملف لاقتراح مشروع قانون ضريبة دخل الشركات (المعدل) الذي وافقت عليه الجمعية الوطنية ، بما في ذلك: استكمال اللوائح المتعلقة بدافعي الضرائب والدخل الخاضع للضريبة؛ الدخل المعفى من الضرائب؛ تحديد الدخل الخاضع للضريبة لضريبة دخل الشركات وطرق حساب الضريبة؛ النفقات القابلة للخصم وغير القابلة للخصم عند تحديد الدخل الخاضع للضريبة؛ ضبط معدلات الضرائب لمجموعات معينة من الموضوعات.

فيما يتعلق بالدخل الخاضع للضريبة، يكمل المشروع اللوائح المتعلقة بالدخل الخاضع للضريبة الناشئ في فيتنام للشركات الأجنبية التي لها منشآت دائمة في فيتنام والشركات الأجنبية التي ليس لها منشآت دائمة في فيتنام كدخل ناشئ في فيتنام، بغض النظر عن موقع العمل، ويفصل المصادر المحددة للدخل لهذه المجموعة من الكيانات لضمان الشفافية والأساس القانوني للتنفيذ.

وفيما يتعلق بالفترة الضريبية، قال نائب الوزير كاو آنه توان إن مشروع القانون يكمل اللوائح الخاصة بالمؤسسات الأجنبية التي تحصل على دخل من تقديم السلع والخدمات في شكل أعمال التجارة الإلكترونية والأعمال التجارية على منصات التكنولوجيا الرقمية ، بغض النظر عن موقع العمل، ويتم تنفيذ الفترة الضريبية وفقًا لقانون إدارة الضرائب.

وبالإضافة إلى ذلك، يضيف المشروع أيضًا لوائح بشأن معدلات الضرائب على الشركات الصغيرة والمعايير المعمول بها لتعزيز تنمية هذه الأنواع من الشركات. وينص المشروع على وجه التحديد على معدل ضريبة بنسبة 20%، وبالنسبة للمؤسسات التي لا يتجاوز إجمالي إيراداتها السنوية 3 مليارات دونج، يتم تطبيق معدل ضريبة بنسبة 15%؛ تخضع الشركات التي يبلغ إجمالي إيراداتها السنوية من أكثر من 3 مليار دونج إلى ما لا يزيد عن 50 مليار دونج لمعدل ضريبي قدره 17٪.

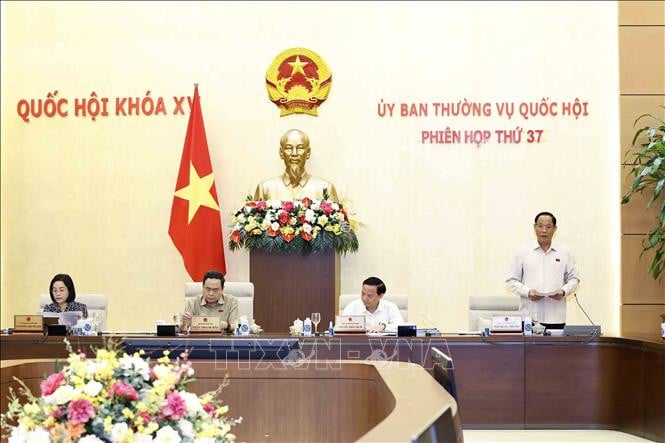

وقال رئيس لجنة المالية والميزانية في الجمعية الوطنية لي كوانج مانه، في تقرير المراجعة الأولية لمشروع قانون ضريبة دخل الشركات (المعدل)، إن مشروع القانون ينص على الحق في تحصيل ضريبة دخل الشركات على أنشطة الأعمال التجارية الإلكترونية للموردين الأجانب الذين ليس لديهم منشآت دائمة في فيتنام من خلال توفير "عدم الاعتماد على موقع العمل" لتوسيع نطاق تحصيل الضرائب.

ومع ذلك، فإن هذا التنظيم لم يحل مشكلة تحصيل الضرائب للموردين الأجانب عبر منصات التجارة الإلكترونية، لأن الموردين الأجانب في الواقع هم في الغالب من المقيمين في البلدان التي وقعت اتفاقيات تجنب الضرائب المزدوجة مع فيتنام. وعليه، فإن فيتنام لا يحق لها الحصول على ضريبة على الدخل الناشئ في فيتنام للمؤسسات الأجنبية إلا في الحالات التي تمتلك فيها هذه المؤسسات منشآت دائمة في فيتنام.

ولذلك، توصي لجنة المالية والموازنة في مجلس الأمة بتوضيح مدى فعالية هذه اللوائح ودراسة حلول سياسية أخرى لضمان تحصيل الضرائب من الموردين الأجانب عبر منصات التجارة الإلكترونية.

الشركات الأجنبية التي تحقق دخلاً في فيتنام كنسبة مئوية من الإيرادات المتولدة في فيتنام، بما في ذلك أنشطة نقل الأوراق المالية (0.1٪)، وتحويل رأس المال (2٪).

اقتراح بتخفيض ضريبة دخل الشركات بنسبة 50% على وكالات الأنباء

وفي كلمته خلال الاجتماع، قال رئيس لجنة الثقافة والتعليم نجوين داك فينه إن الصحف المطبوعة تتمتع حاليا بحافز ضريبي على دخل الشركات بنسبة 10%، في حين أن الصحف الإلكترونية لا تتمتع بذلك، لذا فإن الأمر صعب للغاية. وبحسب السيد فينه، فإن وكالات الأنباء، سواء كانت مطبوعة أو إلكترونية أو تلفزيونية أو إذاعية، هي كلها صحافة ثورية ووحدات خدمة عامة تابعة لوكالات الدولة. يعتمد دخل وكالات الأنباء في الوقت الحالي على الإعلانات بشكل أساسي؛ ومع ذلك، فإن فطيرة الإعلان تتقلص أيضًا، مما يسبب العديد من الصعوبات لوكالات الصحافة.

"نقترح حافزًا ضريبيًا مشتركًا للدخل على الصحف المطبوعة والصحف الإلكترونية وأنواع أخرى من الصحف كما هو مطبق حاليًا على الصحف المطبوعة"، اقترح رئيس لجنة الثقافة والتعليم نجوين داك فينه.

وبموجب قانون ضريبة دخل الشركات الحالي، فإن دخل وكالات الأنباء من أنشطة الصحف المطبوعة، بما في ذلك الإعلان في الصحف المطبوعة على النحو المنصوص عليه في قانون الصحافة، يستحق معدل ضريبة دخل الشركات التفضيلي بنسبة 10%. ولا توجد قواعد تنظم عمل وكالات الأنباء من أنواع أخرى مثل الصحف الإلكترونية والتلفزيون والإذاعة.

واقترح رئيس لجنة القانون في الجمعية الوطنية هوانغ ثانه تونغ أن تواصل لجنة المالية والميزانية دراسة النهج الجديدة في بناء قوانين الضرائب لضمان الاستقرار، لأنه ليس فقط قانون ضريبة دخل الشركات ولكن أيضًا العديد من القوانين الأخرى المتعلقة بالضرائب تحتاج إلى تعديل في المستقبل القريب.

وقال رئيس اللجنة الاقتصادية في الجمعية الوطنية فو هونغ ثانه إنه وفقا للممارسات الدولية، فإننا غالبا ما نفرض ضرائب مباشرة بدلا من الضرائب غير المباشرة. لكن في الفترة المقبلة، يجب على القانون أن يضمن العدالة لدافعي الضرائب. يتضمن المحتوى المنقح العديد من المحتويات القانونية من وثائق فرعية جديدة بما في ذلك المراسيم والتعميمات، لذا فإنه يحتاج إلى النظر فيه ودراسته بشكل أكثر تحديدًا وتفصيلًا.

وقال نائب رئيس الجمعية الوطنية تران كوانج فونج إنه من الضروري التعامل مع جميع المعايير المتعلقة بالضرائب بشكل شامل، وتقييم الضرائب بعناية، ومن ثم إجراء بحث شامل لتوضيح الأهداف الرئيسية بشكل أكثر شمولاً عند صياغة قانون ضريبة دخل الشركات (المعدل).

أكد رئيس الجمعية الوطنية تران ثانه مان، ضرورة تعديل قانون ضريبة دخل الشركات للتغلب على العيوب الحالية، وقال إن هذا القانون مهم للغاية، ويتعلق بالنفقات القابلة للخصم وغير القابلة للخصم. لقد عملت لجنة الصياغة بجد وحماس كبيرين، ولكن عند صياغة القانون، يجب أن يكون أكثر شمولاً، ويشرح بالتفصيل لماذا يحتاج إلى المراجعة وكيف، بهدف تصحيح أي مشاكل على الفور.

أكد رئيس الجمعية الوطنية تران ثانه مان أن هذا القانون يتعلق بالمؤسسات المحلية والأجنبية، وبالتالي فإن تعديل القانون يجب أن يضمن إيرادات الميزانية، والتغلب على التهرب الضريبي والخسائر الضريبية، ولكن يجب أن يكون عادلاً ومتسقًا مع الاتجاهات والممارسات الدولية...

[إعلان 2]

المصدر: https://baohaiduong.vn/de-xuat-giam-50-thue-thu-nhap-doanh-nghiep-cho-co-quan-bao-chi-393831.html

![[صورة] صورة مقربة لجسر تانغ لونغ، مدينة ثو دوك بعد إصلاح الأخاديد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/086736d9d11f43198f5bd8d78df9bd41)

![[صورة] بانوراما حفل افتتاح بطولة تنس الطاولة الوطنية الثالثة والأربعين التي تنظمها صحيفة نهان دان](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/5e22950340b941309280448198bcf1d9)

![[صورة] الرئيس لونغ كونغ يقدم شارة عضوية الحزب لمدة 40 عامًا إلى رئيس مكتب الرئيس لي خان هاي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/a22bc55dd7bf4a2ab7e3958d32282c15)

![[صورة] الأمين العام تو لام يحضر المؤتمر لمراجعة 10 سنوات من تنفيذ التوجيه رقم 05 للمكتب السياسي وتقييم نتائج تنفيذ اللائحة رقم 09 للجنة الحزب المركزية للأمن العام.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/2f44458c655a4403acd7929dbbfa5039)

![[صورة] رئيس الوزراء فام مينه تشينه يتفقد تقدم مشروع المركز الوطني للمعارض والمؤتمرات](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/19/35189ac8807140d897ad2b7d2583fbae)

![[فيديو] - تعزيز قيمة منتجات Quang Nam OCOP من خلال العلاقات التجارية](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/17/5be5b5fff1f14914986fad159097a677)

تعليق (0)