بحلول نهاية الربع الثالث من عام 2024، حقق البنك التجاري العربي نتائج أعمال بمؤشرات مالية جيدة، مؤكداً مكانته كواحد من أكثر البنوك التجارية المساهمة فعالية في السوق.

الحفاظ على الهيمنة في قطاع التجزئة - الصورة: ACB

الحفاظ على الهيمنة في مجال البيع بالتجزئة

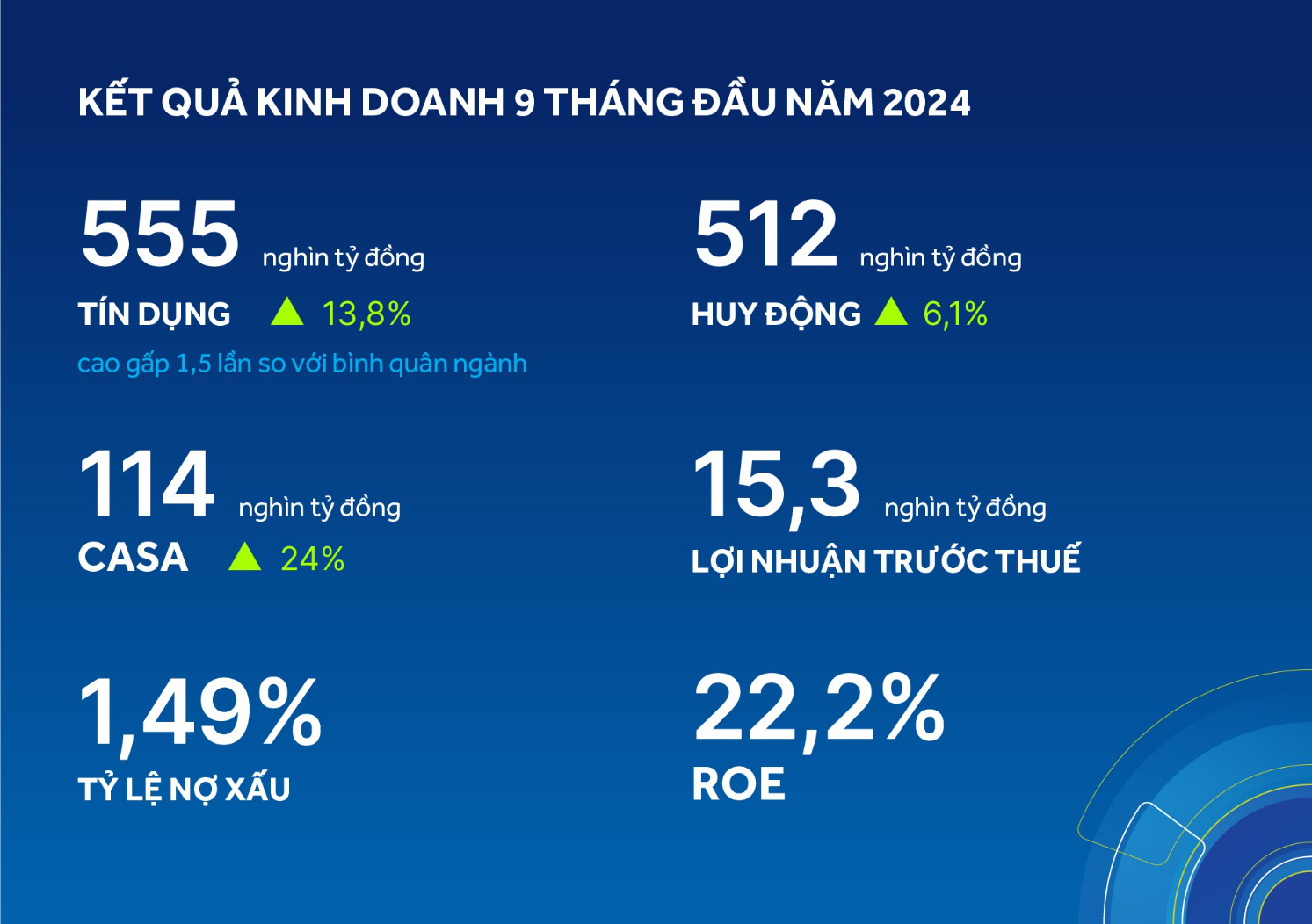

بحلول 30 سبتمبر، بلغ ائتمان البنك التجاري الأفريقي 555 تريليون دونج، وبلغت التعبئة 512 تريليون دونج، وسجل النمو مقارنة ببداية العام 13.8% و6.1% على التوالي. والجدير بالذكر أن معدل نمو الائتمان كان أعلى بمقدار 1.5 مرة من متوسط الصناعة وكان أعلى زيادة صافية في السنوات العشر الماضية.

ويظهر هذا أيضًا أن البنك العربي التجاري يواصل الحفاظ على ميزته في قطاع التجزئة وينفذ استراتيجية نمو متوازنة بين الأفراد والشركات بشكل جيد للغاية عندما سجل معدل نمو ائتماني تراكمي يزيد عن 15٪ في قطاع الأعمال في الأشهر التسعة الماضية.

وفيما يتعلق بحسابات التوفير CASA، قام البنك بتعزيز الحلول لجذب الودائع من خلال زيادة فوائد العملاء مثل تنفيذ حملة Smart Ally - التي تقدم حلولاً وفوائد إدارة المتاجر للأسر التجارية؛ ترقية الخدمات المالية المتميزة للعملاء المميزين.

وبفضل ذلك، وصلت الودائع تحت الطلب إلى 114 تريليون دونج، بزيادة قدرها 24% عن نفس الفترة في عام 2023، لتستمر في كونها واحدة من البنوك التجارية ذات أعلى نسبة حسابات جارية وحسابات توفير في السوق بنسبة 22.2%.

بلغ صافي الربح قبل الضرائب في الأشهر التسعة الأولى من العام 15.3 تريليون دونج، بزيادة طفيفة بنسبة 2٪ عن نفس الفترة، ويرجع ذلك أساسًا إلى النمو في نطاق الائتمان ورسوم الخدمة وإدارة التكاليف الفعالة.

بلغت نسبة الديون المعدومة في الربع الثالث 1.49%، من بين البنوك ذات أدنى نسبة ديون معدومة في السوق. كانت مصاريف المخصصات في الربع الثالث أقل من متوسط المخصصات في الربعين الأولين من العام.

يظل معدل العائد على حقوق المساهمين في ACB مرتفعًا عند 22.2%، ويستمر في كونه من بين المجموعات الرائدة في الصناعة - الصورة: ACB

ويتم الالتزام بشكل صارم باللوائح الخاصة بنسب أمان السيولة التي يحددها البنك المركزي، حيث تبلغ نسبة القروض إلى الودائع 82.4%، وتبلغ نسبة رأس المال قصير الأجل للقروض المتوسطة والطويلة الأجل 20.7%. بلغت نسبة كفاية رأس المال (الفردي) في نهاية الربع الثالث 11.3%، متجاوزة بكثير المستوى الذي يحدده البنك المركزي. علاوة على ذلك، بذل البنك جهودًا للسيطرة على تكاليف التشغيل وتحسينها لتصل إلى 8.2 تريليون دونج، بزيادة طفيفة بلغت 3.8% خلال نفس الفترة. تم الحفاظ على نسبة CIR عند مستوى منخفض بلغ 32.7%. ظل معدل العائد على حقوق المساهمين في ACB مرتفعًا عند 22.2%، واستمرت في كونها من بين المجموعات الرائدة في الصناعة.

وفيما يتعلق بشركة ACBS، فقد واصلت في الربع الثالث تسجيل نتائج أعمال جيدة مع نمو الأرباح قبل الضرائب بأكثر من 44% خلال نفس الفترة.

وارتفعت الأرباح قبل الضرائب المتراكمة في الأشهر التسعة الأولى من العام بنسبة 67% بفضل نمو الدخل من الأنشطة التجارية الرئيسية لشركة ACBS، بما في ذلك دخل الفائدة من قروض الهامش الذي ارتفع 3 مرات، والدخل من أنشطة التداول الخاصة الذي ارتفع بنسبة 44% والدخل من أنشطة الوساطة الذي ارتفع بنسبة 14% خلال نفس الفترة مع وصول حصة السوق إلى 2.68%، بزيادة 0.24%.

تعزيز الخدمات المصرفية الرقمية

تماشياً مع توجه الحكومة بشأن النمو الأخضر 2021-2030، يقوم البنك بتنفيذ أنشطة تجارية تتماشى مع برنامج عمل التنمية المستدامة للصناعة المصرفية، مما يساهم بشكل كبير في تحقيق نتائج أعمال إيجابية في الأشهر التسعة الأولى من العام.

يتم الترويج لمنتجات وخدمات ACB ONE المصرفية الرقمية. بحلول نهاية الربع الثالث، ارتفع حجم المعاملات وعدد المعاملات عبر الإنترنت بشكل حاد، بنسبة 32% و57% على التوالي مقارنة بعام 2023. يحظى ACB ONE بتقدير كبير من قبل العملاء لتجربته المريحة، وهو برنامج لتجميع نقاط المعاملات لاستبدالها بآلاف الهدايا المتنوعة وهو مناسب جدًا للاحتياجات المتنوعة للعملاء.

يتم الترويج لخدمة ACB ONE للخدمات المصرفية الرقمية - الصورة: ACB

وفي الربع الثالث، زاد البنك حد حزمة الائتمان الأخضر/الاجتماعي من 2000 مليار دونج إلى 4000 مليار دونج بمعدل فائدة 6% فقط سنويا، مع فترة تفضيلية تصل إلى 24 شهرا. وبحلول نهاية شهر سبتمبر/أيلول، صرف بنك التنمية الآسيوي 73% من حزمة الائتمان الأخضر/الاجتماعي، وهو ما يعادل 2.9 تريليون دونج. وقد أطلق البنك في وقت سابق إطاره للتمويل المستدام، والذي يضع المعايير للعمليات في التمويل الأخضر.

وفي الآونة الأخيرة، وفي فعالية "إطلاق رأس المال، الترحيب بالفرص" التي نظمها بنك الدولة والتي تربط بين البنوك والشركات، قال السيد تو تيان فات - المدير العام لبنك ACB - إن البنك يخصص حاليًا حوالي 5000 مليار دونج لتمويل رأس المال للشركات الصغيرة والمتوسطة، وتلبية احتياجات الإنتاج والأعمال والاستيراد والتصدير. يمكن أن تزيد هذه الحزمة الائتمانية إلى 10 مليارات أو 20 مليار دونج إذا كانت الشركات بحاجة إلى رأس مال ائتماني أخضر لتلبية متطلبات الشركاء الأجانب.

القيام بالمسؤولية الاجتماعية بشكل نشط

وفي الربع الثالث، رافق البنك الوكالات المحلية والمركزية في أنشطة الضمان الاجتماعي لتحسين وتعزيز نوعية حياة الناس، مثل التبرع بمبلغ 80 مليار دونج لدعم البرنامج الذي أطلقته الحكومة لإزالة المنازل المؤقتة والمتداعية على مستوى البلاد؛ ساهم بمبلغ 2.2 مليار دونج للتعاون مع النظام المصرفي لمساعدة الأشخاص في بعض المحافظات الشمالية المتضررة من العواصف والفيضانات؛ أنفقت مؤسسة "أنا أحب الحياة" ما يقرب من 4 مليارات دونج لرعاية الأنشطة التعليمية ورعاية الأشخاص في ظروف صعبة من خلال سلسلة من الأنشطة المجتمعية تسمى "رحلة أحب الحياة" في العديد من المناطق في جميع أنحاء البلاد.

في 19 أكتوبر، تبرع البنك بمبلغ 10 مليارات دونج للجنة الشعبية لمدينة هوشي منه لرعاية برامج الضمان الاجتماعي في مدينة هوشي منه.

رئيس مجلس إدارة ACB يقدم الدعم لمقاطعة داك لاك - صورة: ACB

ومن خلال أنشطة دعم المجتمع، يساهم البنك في خلق قيم اجتماعية مستدامة تحت حرف "S" (المجتمع) في استراتيجية التنمية المستدامة ESG (البيئة - المجتمع - الحوكمة) وكذلك في دوره الرائد في بناء نظام مالي مستدام ومسؤول. في عام 2023، ساهم البنك بمبلغ 5,214 مليار دونج في ميزانية الدولة.

[إعلان 2]

المصدر: https://tuoitre.vn/9-thang-2024-acb-tang-truong-tin-dung-cao-20241025160757694.htm

![[صورة] نظرة إلى الوراء على اللحظات الرائعة التي قضاها فريق الإنقاذ الفيتنامي في ميانمار](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/5623ca902a934e19b604c718265249d0)

![[صورة] "الجميلات" يشاركن في بروفة العرض في مطار بين هوا](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/155502af3384431e918de0e2e585d13a)

![[صورة] ملخص تدريبات العرض استعدادا لاحتفال 30 أبريل](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/11/78cfee0f2cc045b387ff1a4362b5950f)

تعليق (0)