Loạt sai phạm tại 14 hồ sơ vay vốn

Như Lao Động thông tin, vào đầu năm 2022, Ngân hàng TMCP Việt Á (VietABank) có 3 giao dịch tín dụng với Công ty Cổ phần Đầu tư xây dựng và thương mại HSTC (Công ty HSTC).

Trong đó, có 2 giao dịch được đăng ký ngày 26.1.2022 và 1 giao dịch đăng ký ngày 7.2.2022 trên hệ thống của Cục Đăng ký quốc gia giao dịch bảo đảm (Bộ Tư pháp).

Tuy nhiên, tài sản bảo đảm cho các giao dịch tín dụng này là Dự án Khu chức năng đô thị La Phù tại xã La Phù, huyện Hoài Đức, TP Hà Nội. Xác nhận với PV Báo Lao Động, lãnh đạo UBND xã La Phù cho biết, đến thời điểm cuối tháng 11.2023, dự án này vẫn chưa có đủ các điều kiện về mặt pháp lý.

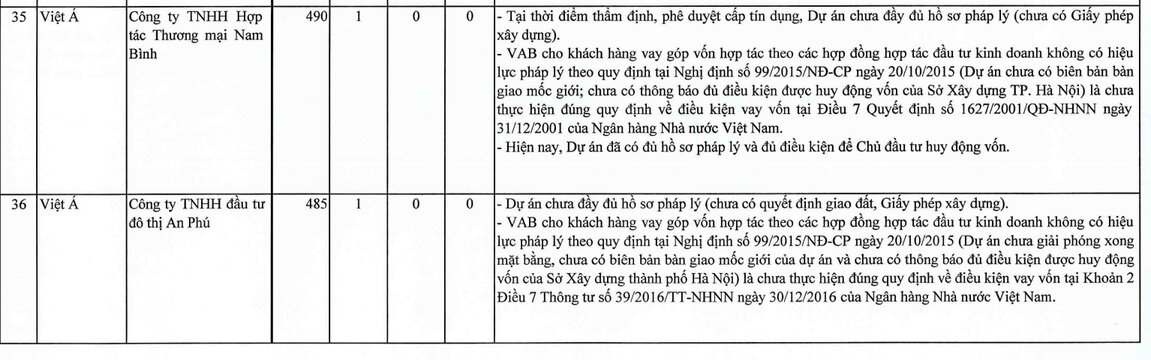

Đáng nói trước đó, giữa năm 2023, Thanh tra Chính phủ đã chỉ ra nhiều vi phạm khi kiểm tra 14 hồ sơ cấp tín dụng trong giai đoạn 2013 - 2017 của Ngân hàng TMCP Việt Á (VietABank).

Kết quả kiểm tra của Thanh tra Chính phủ cho thấy, VietABank thẩm định, phê duyệt cho vay khi dự án chưa có đầy đủ hồ sơ pháp lý, chủ đầu tư không đủ điều kiện thực hiện dự án (với khoản vay của Công ty Cổ phần Đầu tư xây dựng và thương mại HSTC).

Thẩm định, xác định doanh thu, chi phí thực hiện dự án đầu tư không chính xác (gồm 2 khách hàng: Công ty Cổ phần Đầu tư phát triển Hưng Thịnh Việt Nam, Công ty Cổ phần Đầu tư PHD).

Thu thập không đầy đủ chứng từ chứng minh mục đích sử dụng vốn vay (với khoản vay của Công ty Cổ phần Đầu tư xây dựng và thương mại HSTC).

Ngân hàng này còn bị chỉ ra đã phân loại nợ chưa đúng quy định theo Nghị quyết số 42/2017/QH14 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng quy định về nợ xấu và trích lập dự phòng rủi ro (gồm 2 khách hàng: Công ty Cổ phần Tập đoàn Xây dựng và phát triển nhà Vicoland, Công ty Cổ phần Điện Bình Thủy Lâm Đồng); cơ cấu nợ không đúng quy định của Ngân hàng Nhà nước (Công ty Cổ phần đầu tư Toàn cầu).

Ngoài ra, VietABank còn cho khách hàng vay góp vốn theo các hợp đồng hợp tác đầu tư kinh doanh với chủ đầu tư dự án, bản chất là giải ngân vốn cho chủ đầu tư để thực hiện dự án, trong khi các dự án chưa có đầy đủ hồ sơ pháp lý, chưa đủ điều kiện huy động vốn; các hợp đồng hợp tác đầu tư kinh doanh không có hiệu lực pháp lý theo quy định của Chính phủ và vi phạm quy định về điều kiện vay vốn của Ngân hàng Nhà nước.

1.087 tỉ đồng có nguy cơ biến mất

Ngân hàng TMCP Việt Á được thành lập vào ngày 4.7.2003 trên cơ sở hợp nhất hai tổ chức tín dụng là Công ty Tài chính Cổ phần Sài Gòn và Ngân hàng TMCP Nông thôn Đà Nẵng. Cập nhật đến cuối tháng 6.2023, vốn điều lệ ngân hàng VietABank đạt 5.399 tỉ đồng.

Trong báo cáo tài chính quý III/2023, VietABank ghi nhận thu nhập lãi thuần 9 tháng đầu năm 2023 đạt 1.020 tỉ đồng, giảm 4% so với cùng kỳ. Đồng thời, doanh nghiệp báo lãi sau thuế xấp xỉ 484 tỉ đồng, giảm 26% so với 9 tháng đầu năm 2022.

Tại ngày 30.9.2023, tổng tài sản VietABank đạt 104.023 tỉ đồng, giảm nhẹ 1% sau 9 tháng. Trong đó, tiền gửi tại các tổ chức tín dụng khác đạt 11.834 tỉ đồng, giảm 46%; tiền gửi của các tổ chức tín dụng khác giảm mạnh 77%, về còn 4.923 tỉ đồng.

Ở chiều ngược lại, tiền gửi khách hàng tại VietABank tăng đến 25% so với đầu năm, lên mức 87.658 tỉ đồng; cho vay khách hàng đạt 66.736 tỉ đồng, đạt mức tăng 7%.

Điều gây lo ngại là chất lượng nợ vay của VietABank có chiều hướng đi lùi, khi tổng nợ xấu tính đến cuối tháng 9.2023 đạt gần 1.130 tỉ đồng, tăng 18% sau 9 tháng.

Gây chú ý là hơn 96% nợ xấu của VietABank là nợ có khả năng mất vốn (nợ nhóm 5), chiếm 1.087 tỉ đồng. So với tổng dư nợ, tỉ lệ nợ xấu trên dư nợ vay tại ngân hàng tăng từ mức 1,53% đầu năm lên 1,69%.

Những sai phạm trong hoạt động cho vay, tỉ lệ nợ xấu đi lên và nguy cơ mất vốn cả nghìn tỉ đồng tại VietABank đang đặt ra nhiều câu hỏi về năng lực, chất lượng thẩm định và quy trình tín dụng tại ngân hàng này.

Nguồn

![[Ảnh] Tổng Bí thư Tô Lâm hội kiến Chủ tịch Hội đồng Liên bang, Quốc hội LB Nga](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/2c37f1980bdc48c4a04ca24b5f544b33)

![[Ảnh] Thành phố Hồ Chí Minh: Đông đảo người dân thả hoa đăng mừng Đại lễ Phật đản](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/10/5d57dc648c0f46ffa3b22a3e6e3eac3e)

![[Infographic] Người dân phải trả thêm bao nhiêu khi tăng giá điện sinh hoạt 4,8% từ hôm nay 10-5?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/10/4a5fc910eb8a4113aadcd7a62655e5d6)

Bình luận (0)