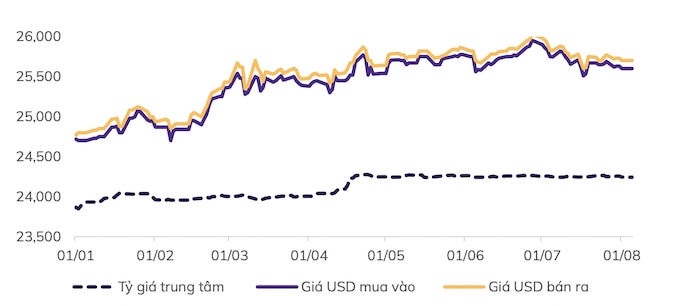

Tỷ giá trong nước kéo dài xu hướng giảm song song với đà suy yếu của chỉ số đồng USD. Theo đó, tỷ giá trung tâm VND/USD xuôi chiều giảm nhẹ kể từ ngày 22.7, hiện đang được niêm yết ở mức 24.256 đồng, tương tự với tỷ giá trên thị trường liên ngân hàng. Tỷ giá trên thị trường tự do điều chỉnh mạnh sau khi chạm mốc đỉnh lịch sử 26.000 VND/USD, ghi nhận 2 tuần giảm liên tiếp từ ngày 29.7 đến 5.8 và đang giao dịch ở mức 25.540 – 25.640 đồng (mua vào – bán ra). Tỷ giá bán ra tại các ngân hàng thương mại hiện nay đa phần cũng đã giảm xuống dưới trần bán can thiệp của NHNN.

Nguồn cung ngoại tệ về cơ bản vẫn tích cực khi cán cân thương mại thặng dư 14 tỉ USD trong 7 tháng hay dòng vốn FDI giải ngân được 12,5 tỉ USD.

Ngân hàng Nhà nước đã tổ chức cuộc họp về chính sách ngoại tệ và lãi suất tiền gửi bằng đồng đô la Mỹ (ngày 18.7). Phía NHNN và các chuyên gia kinh tế đều đưa ra đánh giá khả năng chưa cần can thiệp và nên giữ nguyên chính sách lãi suất USD 0%. Đây là giải pháp hỗ trợ hiệu quả cho mục tiêu ổn định tỷ giá, kiểm soát lạm phát và tăng giá trị VND, giảm tỷ lệ đô la hóa, tăng dự trữ ngoại hối và tác động đến luồng kiều hối cũng như dòng vốn FII và FDI…

Không những thế, trong diễn biến gần đây vào ngày 5.8, lần đầu tiên NHNN giảm lãi suất OMO kể từ cuối năm 2023. Việc giảm lãi suất OMO và tín phiếu của NHNN được cho rằng nhằm thiết lập một hành lang lãi suất thấp hơn trên thị trường liên ngân hàng, giảm áp lực từ chi phí huy động cho các tổ chức tín dụng.

Theo đánh giá từ Công ty Chứng khoán MB (MBS), tính đến ngày 3.7, NHNN đã bán khoảng 6,5 tỉ USD kể từ cuối tháng 4 nhằm kiềm chế gia tăng áp lực lên tỷ giá. Hơn nữa, việc NHNN duy trì mặt bằng lãi suất liên ngân hàng cao cũng góp phần giúp giảm chênh lệch lãi suất giữa đồng USD và VND, qua đó hỗ trợ chống lại sự mất giá của Đồng Việt Nam.

MBS dự báo áp lực tỷ giá sẽ hạ nhiệt và dao động trong khoảng 25.100 – 25.300 VND/USD trong quý IV/2024 dưới những yếu tố tích cực. Bao gồm thặng dư thương mại tích cực, dòng vốn FDI và du lịch phục hồi mạnh mẽ. Sự ổn định của môi trường vĩ mô nhiều khả năng sẽ được duy trì và cải thiện hơn nữa sẽ là cơ sở để ổn định tỷ giá trong năm 2024.

Khả năng áp lực tỷ giá sẽ được xoa dịu khi tiến về giai đoạn cuối năm còn được Công ty Chứng khoán KB chỉ ra nhờ xu hướng giảm của DXY sẽ còn tiếp diễn trong các tháng cuối năm. Đồng thời cung cầu ngoại tệ ở Việt Nam sẽ cân bằng hơn khi mùa nhập khẩu cao điểm nguyên vật liệu (giai đoạn tháng 6 đến tháng 8) đang dần trôi qua. Bước sang quý IV, nguồn cung ngoại tệ kỳ vọng gia tăng khi Việt Nam đẩy mạnh xuất khẩu sang Mỹ và EU để đáp ứng nhu cầu tiêu dùng cuối năm, kết hợp nguồn cung ngoại tệ đến từ kiều hối và FDI tiếp tục ở mức cao.

Nguồn: https://laodong.vn/kinh-doanh/usd-se-con-giam-ty-gia-cuoi-nam-on-dinh-muc-25300-dong-1379835.ldo

{kind=link}