Mua bảo hiểm xong lo con cháu phải trả phí

Vụ việc của diễn viên Ngọc Lan ký hợp đồng bảo hiểm với Công ty bảo hiểm Aviva Việt Nam (sau này sáp nhập vào Manulife Việt Nam) có thời hạn lên tới 74 năm, đã gây bất ngờ trong dư luận.

Trên thực tế, Ngọc Lan không phải là trường hợp cá biệt ký hợp đồng bảo hiểm có thời hạn lâu như vậy. Thậm chí, rất nhiều người còn ký hợp đồng dài hơi hơn nhưng không hề biết đến thời hạn đóng phí bảo hiểm được ghi trong hợp đồng là bao lâu.

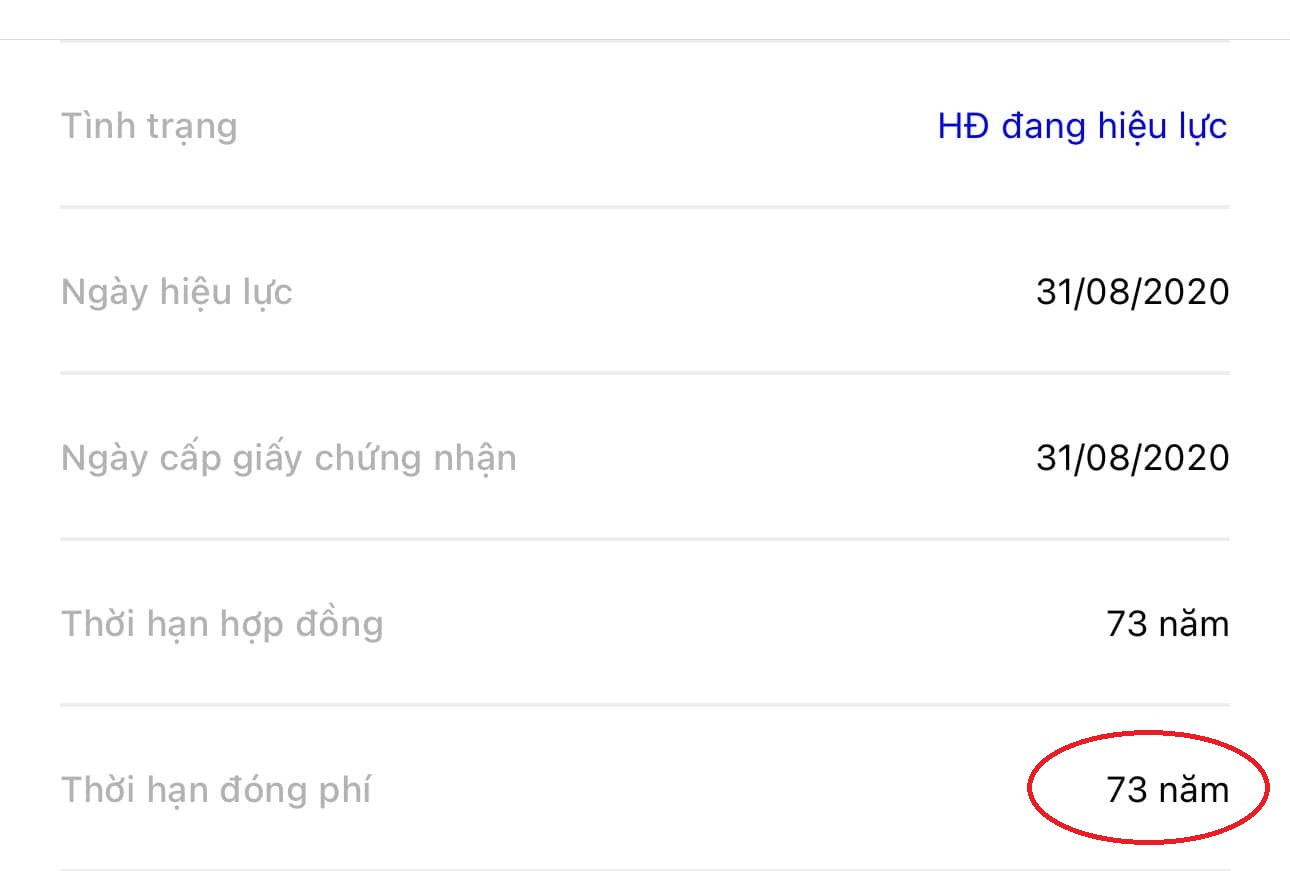

Anh P.N.H. (Hà Nội) cho biết, gia đình anh mua 5 hợp đồng bảo hiểm Prudential từ năm 2020. Gần đây, anh phát hiện thời hạn hợp đồng lên đến 73 năm. Tuy nhiên, bản thân anh cũng không được giải thích rõ anh và người thân sẽ phải đóng phí trong 73 năm, hay chỉ cần đóng phí trong thời hạn nhất định thì sẽ được bảo vệ trong vòng 73 năm.

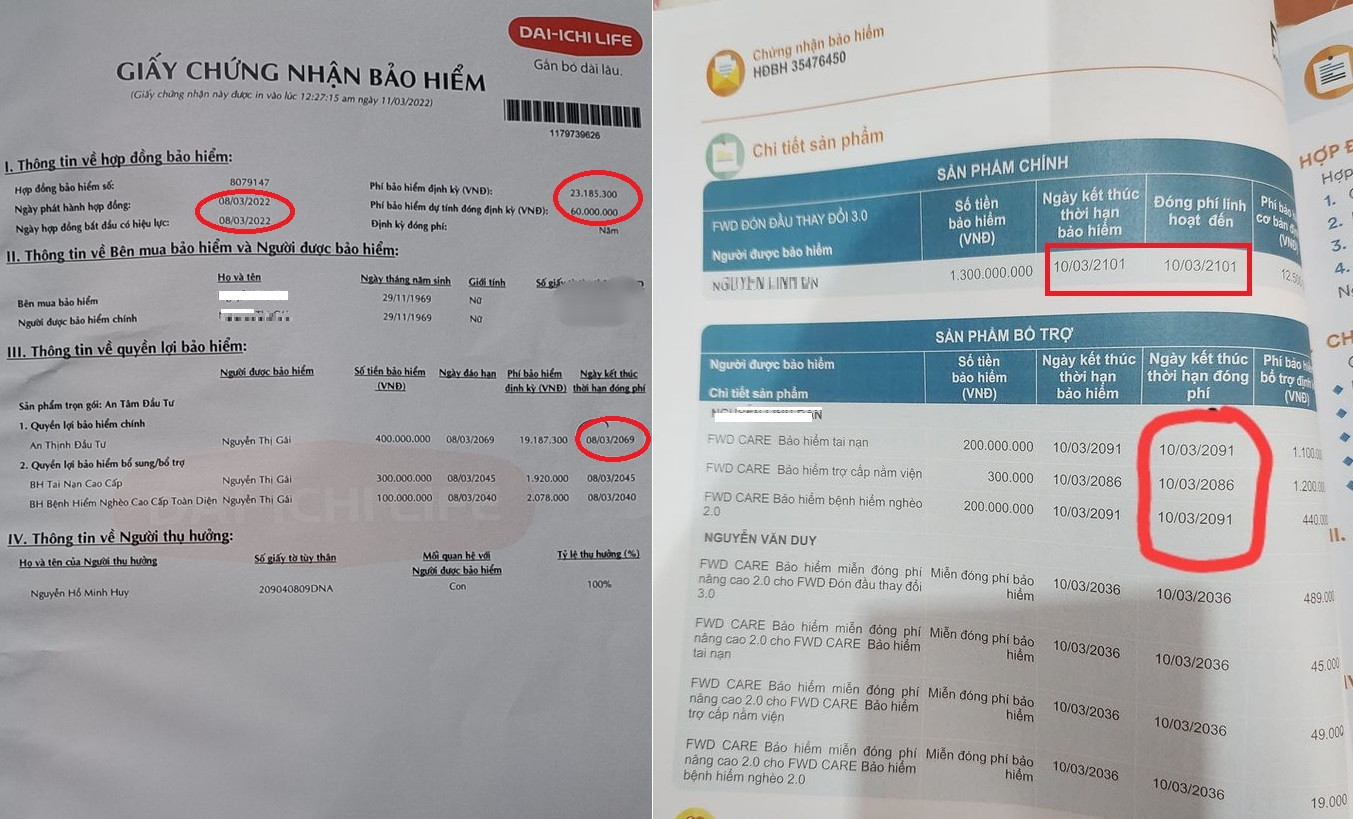

Một khách hàng của Bảo hiểm Dai-Ichi-Life, bà N.T.G. (54 tuổi), tháng 3/2022 đã ký một hợp đồng bảo hiểm với mức phí hơn 19 triệu đồng/năm. Điều bất thường là hợp đồng ghi rõ ngày kết thúc thời hạn đóng phí là 6/3/2069, tức bà sẽ phải đóng phí thêm 46 năm nữa cho đến khi… 100 tuổi.

Cùng chung cảnh ngộ, khách hàng N.L.Đ. (Quảng Ninh) ký hợp đồng bảo hiểm với Bảo hiểm WFD, mức phí bảo hiểm cơ bản 12 triệu đồng/năm. Ngày kết thúc thời hạn bảo hiểm đồng thời là thời điểm đóng phí linh hoạt đến ngày 10/3/2121 (xin được nhắc lại là năm “hai nghìn một trăm hai mươi mốt”).

Trong khi đó, ngày kết thúc thời hạn đóng phí cho hợp đồng này là 10/3/2091 đối với bảo hiểm tai nạn và bảo hiểm bệnh hiểm nghèo. Nghĩa là, khách hàng N.L.Đ. sẽ phải đóng phí theo quy định của hợp đồng liên tục trong vòng 68 năm tiếp theo.

Theo lời những khách hàng trên, hầu hết họ không được đại lý tư vấn rõ ràng khi được mời chào mua sản phẩm bảo hiểm. Tuy nhiên, phần lớn chủ quan hoặc thiếu kinh nghiệm nên đã không đọc kỹ hợp đồng. Đến khi xem lại mới biết bản thân đang phải theo đuổi một hợp đồng có thời hạn dài gần một thế kỷ.

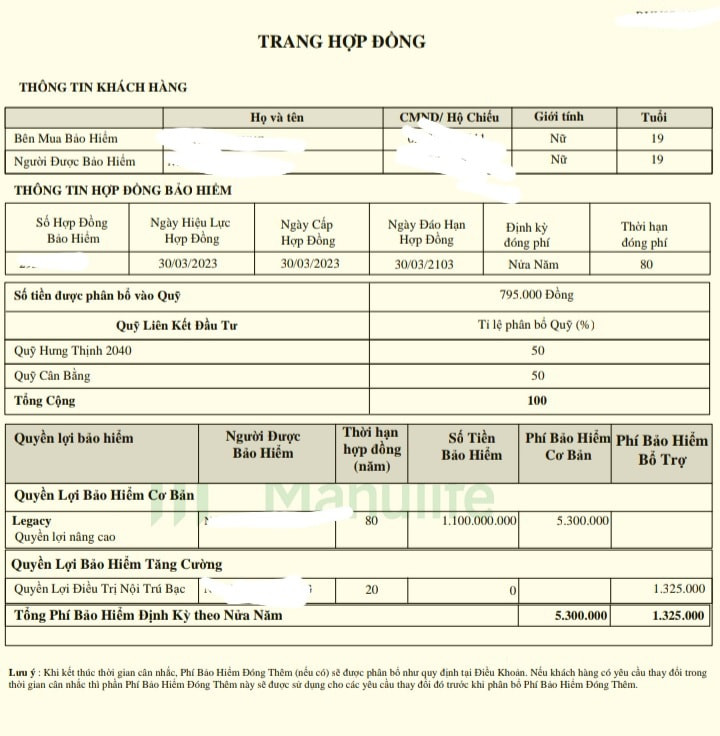

Mới đây nhất, ngày 30/3/2023, một cô gái trẻ mới 19 tuổi, là khách hàng của Manulife Việt Nam cho biết, chị mang tiền ra ngân hàng gửi tiết kiệm nhưng được nhân viên ngân hàng thuyết phục tham gia gói bảo hiểm sức khoẻ “vừa bảo hiểm được sinh mạng, lại vừa có lãi”.

Tin lời tư vấn, nữ khách hàng này liền ký gói bảo hiểm Manulife Legacy có thời hạn đóng phí lên tới 80 năm, mức phí 12,5 triệu đồng/năm. Cho đến giờ, bản thân cô rất hoang mang khi nhìn lại hợp đồng.

“Em đang không biết có nên hủy hợp đồng Manulife Legacy hay không vì thời hạn bảo hiểm, thời hạn đóng phí lên tới 80 năm, tức là mình phải đóng tiền bảo hiểm 80 năm? Trong khi đó chị tư vấn viên nói thời hạn hợp đồng, thời hạn đóng phí và thời hạn bảo hiểm là 20 năm và 20 năm sau em có thể rút tiền hoàn cả gốc lẫn lãi”, cô gái trẻ này băn khoăn.

Luật không cấm, nhưng tư vấn mập mờ sẽ bị cấm 3 năm

Trao đổi với PV. VietNamNet, chuyên gia về bảo hiểm, Luật sư Lương Văn Trung (Trung tâm Trọng tài VIAC) cho biết: Thời hạn đóng phí của hợp đồng bảo hiểm tuỳ thuộc vào điều khoản của hợp đồng theo thiết kế sản phẩm. Luật Kinh doanh bảo hiểm không giới hạn về thời hạn đóng phí, thời hạn bảo hiểm của hợp đồng.

PV cũng đặt câu hỏi tương tự với ông Ngô Trung Dũng, Phó Tổng Thư ký Hiệp hội Bảo hiểm Việt Nam (IAV). Ông Dũng nêu thực trạng trong hợp đồng bảo hiểm có một số mốc thời gian hoặc thời hạn mà khách hàng có thể chưa nắm rõ: Đó là thời hạn bảo hiểm/thời hạn hợp đồng và thời hạn đóng phí.

Theo giải thích của ông Dũng, thời hạn bảo hiểm/thời hạn hợp đồng là khoảng thời gian khách hàng được bảo hiểm theo hợp đồng đã ký kết.

Thời hạn đóng phí là khoảng thời gian khách hàng cần đóng phí để được bảo hiểm. Trong đó, thời hạn đóng phí tối đa có thể bằng với thời hạn của hợp đồng bảo hiểm.

Đối với sản phẩm bảo hiểm liên kết chung, các công ty bảo hiểm thường thiết kế cho phép khách hàng có thể lựa chọn khoảng thời gian đóng phí ngắn hơn thời hạn hợp đồng.

Ông Dũng dẫn chứng trường hợp hợp đồng của diễn viên Ngọc Lan, có thời hạn bảo hiểm đến năm 99 tuổi và thời hạn đóng bảo hiểm là 42 năm, nhưng khách hàng lựa chọn chỉ đóng phí trong 10 năm.

Như vậy, sau 10 năm khách hàng có thể lựa chọn việc đáo hạn hợp đồng và nhận lại giá trị hoàn lại, hoặc lựa chọn tiếp tục đóng phí cho đến một thời điểm nào đó (trong thời hạn đóng phí) để có giá trị hoàn lại lớn hơn và vẫn tiếp tục được bảo vệ. Hoặc diễn viên Ngọc Lan không đóng phí nữa mà sử dụng giá trị hoàn lại để tiếp tục được bảo vệ theo hợp đồng (tức 99 tuổi như đã nêu ở trên).

“Rất tiếc là trong trường hợp này khách hàng có thể đã không được tư vấn rõ ràng về nội dung này nên hiểu chưa chính xác, vì vậy hoang mang lo lắng”, ông Ngô Trung Dũng nói.

Tuy nhiên, đại diện IAV cho hay, IAV cũng ban hành Quy chế quản lý đại lý bảo hiểm nhân thọ, trong đó đưa vào danh sách đại lý vi phạm phạm quy định về đạo đức hành nghề (bao gồm hành vi thông tin, quảng cáo sai sự thật về sản phẩm bảo hiểm). Theo đó, những đại lý trong danh sách vi phạm sẽ bị chấm dứt hợp đồng đại lý và không thể hành nghề đại lý bảo hiểm trong vòng 3 năm.

{kind=link}