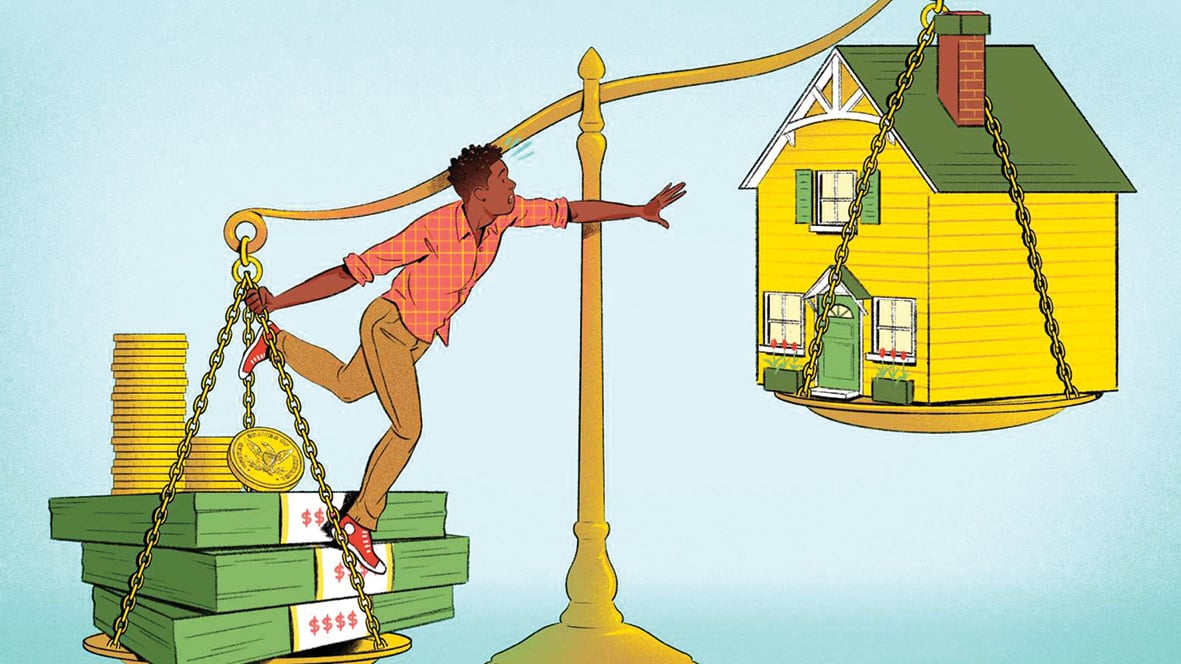

Con số cần 26 năm tích lũy để có thể mua nhà là một căn hộ chung cư 60m² do một trang bất động sản vừa tính toán cũng chỉ mang tính lý thuyết.

Ảnh: Money.com

Để sở hữu một căn nhà ở Hà Nội, TP.HCM hay các thành phố lớn khác hiện nay không đơn giản, với nhiều lý do khác nhau.

Theo kết quả khảo sát của batdongsan.com.vn được công bố vừa qua, người trẻ thời buổi nào cũng gặp không ít khó khăn trong việc tự mua nhà.

Năm 2024, với GDP bình quân đầu người khoảng 9,5 triệu đồng/tháng, một người trẻ 9X cần làm việc, tích cóp 25,8 năm để mua căn hộ khoảng 60m2, giá khoảng 3 tỉ đồng, trong điều kiện lãi suất huy động 4,5%.

Thách thức lớn với mọi thế hệ: Mua nhà

Trước hết, tốc độ tăng giá bất động sản luôn vượt xa mức tăng thu nhập bình quân đã trở thành xu hướng từ nhiều năm qua. Trong 20 năm, từ 2004 đến 2024, giá nhà ở Việt Nam đã tăng hơn năm lần, trong khi thu nhập chỉ tăng khoảng ba lần.

Tại TP.HCM, giá căn hộ hiện dao động 40 - 60, thậm chí 100 triệu đồng/m². Có nghĩa một căn hộ diện tích tối thiểu khoảng 60m2 đã có giá 2,5 tỉ đồng trở lên.

Nhưng thực tế giá căn hộ 40 triệu đồng/m² cũng đang trở nên hiếm.

Với mức lương trung bình 9,5 triệu đồng/tháng như báo cáo GDP bình quân, việc sở hữu nhà hẳn là điều không tưởng với nhiều người lao động.

Mua nhà trở thành thách thức lớn đối với mọi thế hệ, đặc biệt các đô thị lớn khi chi phí sinh hoạt luôn chiếm phần lớn thu nhập của người dân.

Các khoản chi cố định như thuê chỗ ở, ăn uống, học hành và đi lại đã ngốn hết 70-80% thu nhập hằng tháng của nhiều người. Đồng thời các chi phí phát sinh khác như chăm sóc y tế càng làm giảm khả năng tích lũy.

Trong khi đó chính sách hỗ trợ vay mua nhà vẫn chưa đủ thu hút. Lãi suất vay hiện tại vẫn là gánh nặng lớn đối với người lao động.

Nhiều người từ bỏ giấc mơ mua nhà vì gần như không thể tiết kiệm đủ để mua nhà hoặc trả gốc lẫn lãi ngân hàng.

Tình trạng đầu cơ bất động sản, đẩy giá nhà đất lên cao cũng là nguyên nhân khiến người lao động khó chạm tới giấc mơ sở hữu nhà ở, nhất là ở các thành phố lớn, là một trong những nguyên nhân làm méo mó thị trường.

Hơn nữa, cơ cấu nguồn cung bất động sản cũng thiếu cân đối nghiêm trọng khi căn hộ bình dân, giá rẻ, nhà ở xã hội hầu như biến mất, nhường chỗ cho sự nở rộ các dự án cao cấp phục vụ tầng lớp thu nhập cao hoặc đầu tư.

Qua rồi thời "an cư lạc nghiệp"?

Với không ít người, sở hữu một căn nhà từ lâu là biểu hiện của sự ổn định và thành công, với suy nghĩ an cư lạc nghiệp. Thế nhưng quan niệm này phải chăng không còn phù hợp trước thực trạng giá nhà quá cao so với thu nhập?

Việc thuê nhà dài hạn đang là một lựa chọn hợp lý hơn của một số người, nhất là người trẻ khi cân nhắc lợi hại trong bối cảnh hiện tại.

Thứ nhất, chi phí thuê nhà hằng tháng thấp hơn rất nhiều so với chi phí trả góp khi vay mua nhà.

Điều này giúp người lao động có thể duy trì một mức sống tốt hơn khi có thể dành tiền cho các khoản đầu tư khác căn cơ hơn như học tập, phát triển bản thân.

Thứ hai, thuê nhà mang lại sự linh hoạt trong thời đại mà việc thay đổi công việc hay nơi sống đang diễn ra ngày càng thường xuyên.

Theo Euronews, Thụy Sĩ và Đức có tỉ lệ thuê nhà khá cao, chiếm hơn một nửa dân số, do chính sách hỗ trợ và quản lý thị trường cho thuê minh bạch, ổn định.

Chính phủ Đức cung cấp hệ thống pháp lý bảo vệ người thuê nhà, bao gồm các quy định chặt chẽ về giá thuê, thời hạn hợp đồng và điều kiện sống, giúp người thuê có thể yên tâm về chỗ ở lâu dài.

Bên cạnh việc cải thiện hệ thống cho thuê, cần có những chính sách cụ thể để giúp mở rộng đối tượng tiếp cận nhà ở một cách công bằng.

Trước hết, ai cũng thấy cần kiểm soát chặt chẽ tình trạng đầu cơ, tăng cường minh bạch trong giao dịch bất động sản.

Việc áp dụng thuế bất động sản khoa học, hợp lý không chỉ giúp giảm hiện tượng đầu cơ mà còn tăng nguồn thu cho ngân sách để có nguồn đầu tư vào nhà ở xã hội.

Việc phát triển phân khúc căn hộ giá rẻ cần được khuyến khích thông qua các gói hỗ trợ vay ưu đãi cho chủ đầu tư phát triển bất động sản. Điều này sẽ giúp tăng nguồn cung nhà ở phù hợp với nhu cầu và khả năng chi trả của đa số người lao động.

Ngoài ra cần xây dựng các chương trình hỗ trợ người mua nhà lần đầu. Hoa Kỳ có Cơ quan quản lý nhà ở liên bang (Federal Housing Administration - FHA) cho phép người mua nhà lần đầu vay với lãi suất thấp và yêu cầu vốn tự có chỉ từ 3-5% giá trị căn nhà.

Một chương trình tương tự tại nước ta chắc chắn sẽ giảm áp lực tài chính cho người trẻ và thúc đẩy họ tiến gần hơn đến giấc mơ sở hữu nhà.

Và như đã đề cập, việc thay đổi quan niệm về sở hữu nhà là một yếu tố hết sức cần thiết. Tại các nền kinh tế phát triển, thuê nhà không còn bị coi là lựa chọn thứ yếu, mà đã trở thành một phần trong phong cách sống hiện đại.

Việt Nam có thể xây dựng một thị trường nhà ở cân bằng, nơi ai cũng có thể lựa chọn giữa thuê và mua một cách thoải mái, tùy thuộc vào nhu cầu, hoàn cảnh cá nhân và khả năng tài chính?

Giải quyết bài toán chỗ ở cho mọi người dân có cơ hội, để mọi người dân đều có cơ hội tiếp cận nhà ở phù hợp....

Những cải cách mạnh mẽ về chính sách nhà ở để mọi thế hệ có thể tiếp cận giấc mơ sở hữu nhà, mà không phải đánh đổi rủi ro tài chính hoặc chất lượng cuộc sống.

Nguồn: https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[Ảnh] Những kỷ vật đặc biệt ở Bảo tàng Lịch sử Quân sự Việt Nam gắn với ngày 30/4 hào hùng](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/a49d65b17b804e398de42bc2caba8368)

![[Ảnh] Tổng Bí thư Tô Lâm tiếp Đại sứ Nhật Bản tại Việt Nam Ito Naoki](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/3a5d233bc09d4928ac9bfed97674be98)

![[Ảnh] Khoảnh khắc nghĩa tình: Người dân Myanmar xúc động cảm ơn bộ đội Việt Nam](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/3/9b2e07196eb14aa5aacb1bc9e067ae6f)

Bình luận (0)