ตัวเลขเงินออม 26 ปีที่ต้องใช้ในการซื้ออพาร์ทเมนท์ขนาด 60 ตร.ม. ตามที่เว็บไซต์อสังหาริมทรัพย์แห่งหนึ่งคำนวณไว้เป็นเพียงทฤษฎีเท่านั้น

ภาพ: Money.com

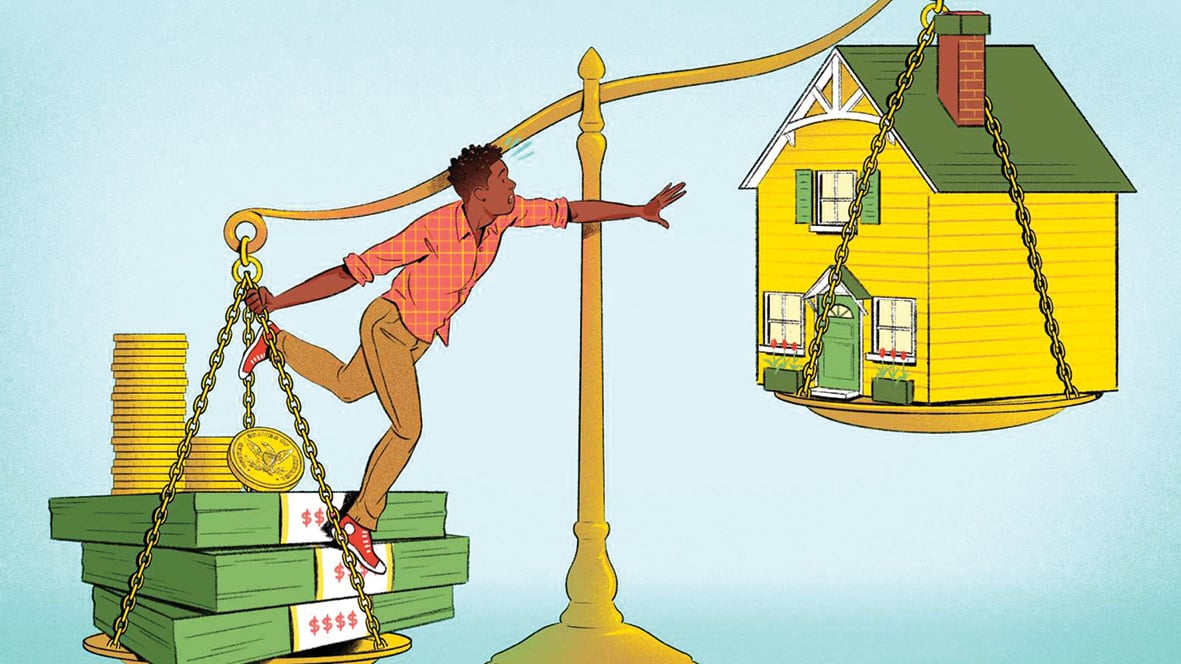

การเป็นเจ้าของบ้านใน ฮานอย โฮจิมินห์ หรือเมืองใหญ่ๆ อื่นๆ ไม่ใช่เรื่องง่ายในปัจจุบัน เนื่องมาจากหลายเหตุผล

จากผลสำรวจของ batdongsan.com.vn ที่เพิ่งเผยแพร่เมื่อไม่นานนี้ พบว่าคนหนุ่มสาวในปัจจุบันเผชิญกับความยากลำบากมากมายในการซื้อบ้านด้วยตัวเอง

ในปี 2024 ด้วย GDP เฉลี่ยต่อหัวประมาณ 9.5 ล้านดอง/เดือน คนหนุ่มสาวที่เกิดในยุค 90 จำเป็นต้องทำงานและออมเงินเป็นเวลา 25.8 ปี เพื่อซื้ออพาร์ทเมนท์ขนาดประมาณ 60 ตาราง เมตร ราคาประมาณ 3 พันล้านดอง ภายใต้เงื่อนไขอัตราดอกเบี้ยระดมเงิน 4.5%

ความท้าทายครั้งใหญ่สำหรับทุกเจเนอเรชัน: การซื้อบ้าน

ประการแรก อัตราการเพิ่มขึ้นของราคาอสังหาริมทรัพย์ที่สูงเกินกว่ารายได้เฉลี่ยเสมอได้กลายเป็นแนวโน้มมาหลายปีแล้ว ในช่วง 20 ปี ตั้งแต่ปี 2004 ถึงปี 2024 ราคาบ้านในเวียดนามเพิ่มขึ้นมากกว่าห้าเท่าในขณะที่รายได้เพิ่มขึ้นเพียงประมาณสามเท่าเท่านั้น

ในนครโฮจิมินห์ ราคาอพาร์ทเมนท์ในปัจจุบันมีตั้งแต่ 40 - 60 หรืออาจถึง 100 ล้านดองต่อตร.ม. นั่นหมายความว่าอพาร์ทเมนท์ที่มีพื้นที่ขั้นต่ำประมาณ 60 ตาราง เมตร มีราคาอยู่ที่ 2.5 พันล้านดองขึ้นไป

แต่ในความเป็นจริงแล้ว อพาร์ทเม้นท์ราคา 40 ล้านดอง/ตรม. กำลังหายาก

ด้วยเงินเดือนเฉลี่ย 9.5 ล้านดองต่อเดือนตามที่รายงานโดย GDP โดยเฉลี่ย การเป็นเจ้าของบ้านถือเป็นสิ่งที่คนทำงานหลายคนไม่อาจจินตนาการได้

การซื้อบ้านกลายเป็นความท้าทายครั้งใหญ่สำหรับคนทุกวัย โดยเฉพาะในเมืองใหญ่ที่ค่าครองชีพมักจะกินรายได้ส่วนใหญ่ของผู้คน

ค่าใช้จ่ายคงที่ เช่น ค่าเช่าบ้าน ค่าอาหาร ค่าการศึกษา และค่าเดินทาง คิดเป็น 70-80% ของรายได้ต่อเดือนของคนหลายๆ คน ในขณะเดียวกัน ค่าใช้จ่ายอื่น ๆ เช่น ค่ารักษา พยาบาล ก็ลดความสามารถในการสะสมลงไปอีกด้วย

อย่างไรก็ตาม นโยบายสนับสนุนสินเชื่อที่อยู่อาศัยยังไม่น่าดึงดูดเพียงพอ อัตราดอกเบี้ยเงินกู้ในปัจจุบันยังคงเป็นภาระหนักสำหรับคนงาน

หลายๆ คนยอมแพ้ต่อความฝันในการซื้อบ้าน เพราะแทบจะเป็นไปไม่ได้เลยที่จะเก็บเงินไว้ซื้อบ้านหรือชำระเงินต้นและดอกเบี้ยเงินกู้จากธนาคารได้

การเก็งกำไรในอสังหาริมทรัพย์ที่ทำให้ราคาบ้านปรับสูงขึ้นเป็นสาเหตุที่ทำให้คนทำงานประสบความยากลำบากในการบรรลุความฝันในการเป็นเจ้าของบ้านโดยเฉพาะในเมืองใหญ่ และเป็นสาเหตุหนึ่งที่ทำให้ตลาดบิดเบือน

ยิ่งไปกว่านั้น โครงสร้างของอุปทานอสังหาริมทรัพย์ยังไม่สมดุลอย่างร้ายแรง เมื่ออพาร์ทเมนท์ราคาไม่แพง อพาร์ทเมนท์ราคาถูก และบ้านพักสังคมแทบจะหายไป ส่งผลให้เกิดโครงการระดับไฮเอนด์ที่บริการกลุ่มรายได้สูงหรือผู้ลงทุนเพิ่มขึ้นแทน

วันเวลาแห่งการ "ตั้งหลักปักฐานและหาเลี้ยงชีพ" หมดไปแล้วใช่หรือไม่?

สำหรับหลายๆ คน การเป็นเจ้าของบ้านถือเป็นสัญลักษณ์แห่งความมั่นคงและความสำเร็จมานานแล้ว พร้อมกับความคิดที่จะสร้างบ้าน แต่แนวคิดนี้จะไม่เหมาะสมอีกต่อไปเมื่อราคาบ้านสูงเกินไปเมื่อเทียบกับรายได้หรือไม่?

การเช่าระยะยาวกำลังกลายเป็นตัวเลือกที่สมเหตุสมผลมากขึ้นสำหรับบางคน โดยเฉพาะคนหนุ่มสาว เมื่อพิจารณาข้อดีและข้อเสียในบริบทปัจจุบัน

ประการแรก ค่าเช่ารายเดือนจะต่ำกว่าค่าผ่อนจำนองเมื่อซื้อบ้านมาก

สิ่งนี้ช่วยให้คนงานรักษาคุณภาพชีวิตที่ดีขึ้นโดยช่วยให้พวกเขาสามารถจ่ายเงินเพื่อการลงทุนพื้นฐาน เช่น การศึกษาและการพัฒนาส่วนบุคคล

ประการที่สอง การเช่าให้ความยืดหยุ่นในยุคที่การเปลี่ยนงานหรือที่อยู่อาศัยเกิดขึ้นบ่อยมากขึ้น

ตามรายงานของ Euronews สวิตเซอร์แลนด์และเยอรมนีมีอัตราค่าเช่าที่ค่อนข้างสูง คิดเป็นมากกว่าครึ่งหนึ่งของประชากร เนื่องมาจากการสนับสนุนตลาดการเช่าและนโยบายการจัดการที่โปร่งใสและมั่นคง

รัฐบาล เยอรมันจัดทำระบบกฎหมายเพื่อคุ้มครองผู้เช่า รวมถึงกฎระเบียบที่เข้มงวดเกี่ยวกับค่าเช่า ระยะเวลาสัญญา และสภาพความเป็นอยู่ เพื่อให้ผู้เช่าสบายใจเกี่ยวกับการพักอาศัยระยะยาวของตน

นอกเหนือจากการปรับปรุงระบบการให้เช่าแล้ว ยังจำเป็นต้องมีนโยบายเฉพาะเพื่อช่วยขยายการเข้าถึงที่อยู่อาศัยอย่างเท่าเทียมกัน

ประการแรกทุกคนเห็นถึงความจำเป็นที่จะต้องควบคุมการเก็งกำไรอย่างเคร่งครัดและเพิ่มความโปร่งใสในการทำธุรกรรมอสังหาริมทรัพย์

การใช้ภาษีอสังหาริมทรัพย์อย่างมีหลักการและสมเหตุสมผลไม่เพียงช่วยลดการเก็งกำไรเท่านั้น แต่ยังช่วยเพิ่มรายได้งบประมาณให้มีแหล่งลงทุนด้านที่อยู่อาศัยทางสังคมอีกด้วย

การพัฒนากลุ่มอพาร์ตเมนต์ราคาประหยัดจำเป็นต้องได้รับการส่งเสริมผ่านแพ็คเกจสนับสนุนสินเชื่อพิเศษแก่ผู้พัฒนาอสังหาริมทรัพย์ สิ่งนี้จะช่วยเพิ่มอุปทานที่อยู่อาศัยให้เพียงพอกับความต้องการและความสามารถในการซื้อของคนงานส่วนใหญ่

นอกจากนี้ ยังจำเป็นต้องพัฒนาโปรแกรมสนับสนุนสำหรับผู้ซื้อบ้านครั้งแรกด้วย สหรัฐอเมริกามี Federal Housing Administration (FHA) ซึ่งอนุญาตให้ผู้ซื้อบ้านครั้งแรกกู้ยืมในอัตราดอกเบี้ยต่ำ และต้องการมูลค่าบ้านเพียง 3-5% เท่านั้น

โครงการที่คล้ายคลึงกันในประเทศของเราน่าจะช่วยลดแรงกดดันทางการเงินของคนรุ่นเยาว์และผลักดันให้พวกเขาเข้าใกล้ความฝันในการเป็นเจ้าของบ้านมากขึ้น

และดังที่กล่าวไปแล้ว การเปลี่ยนแปลงแนวคิดการเป็นเจ้าของบ้านเป็นปัจจัยสำคัญ ในเศรษฐกิจที่พัฒนาแล้ว การเช่าไม่ถือเป็นทางเลือกรองอีกต่อไป แต่ได้กลายมาเป็นส่วนหนึ่งของวิถีชีวิตสมัยใหม่

เวียดนามสามารถสร้างตลาดที่อยู่อาศัยที่สมดุลซึ่งทุกคนสามารถเลือกได้อย่างสบายใจระหว่างการเช่าหรือการซื้อ ขึ้นอยู่กับความต้องการ สถานการณ์ส่วนบุคคล และความสามารถทางการเงินของตนเองได้หรือไม่

แก้ไขปัญหาเรื่องที่อยู่อาศัยให้ทุกคนมีโอกาสเข้าถึงที่อยู่อาศัยที่เหมาะสม....

การปฏิรูปนโยบายที่อยู่อาศัยอย่างกล้าหาญเพื่อให้ทุกคนสามารถเข้าถึงความฝันในการเป็นเจ้าของบ้านโดยไม่ต้องแลกกับความเสี่ยงทางการเงินหรือคุณภาพชีวิต

ที่มา: https://tuoitre.vn/tich-cop-26-nam-moi-du-tien-mua-nha-da-qua-roi-thoi-an-cu-lac-nghiep-20241209075929357.htm

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเพื่อดำเนินการโครงการรถไฟลาวไก-ฮานอย-ไฮฟอง](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/20/0fa4c9864f63456ebc0eb504c09c7e26)

การแสดงความคิดเห็น (0)