วิธีการคำนวณนั้นไม่สมเหตุสมผล

นางสาวบุย ถิ คิม ฟอง อาศัยอยู่ในเขตง็อกเจา (เมือง ไฮดวง ) เพิ่งชำระภาษีประจำปี 2023 เสร็จสิ้น เธอทำงานในหน่วยงานราชการที่สร้างรายได้ และรายได้ของเธอลดลงอย่างต่อเนื่องปีละ 8-10% ในช่วงไม่กี่ปีที่ผ่านมา เมื่อเทียบกับปี 2019 ก่อนการระบาดของโควิด-19 รายได้รวมของนางสาวฟองในปี 2023 ลดลงเกือบ 30%

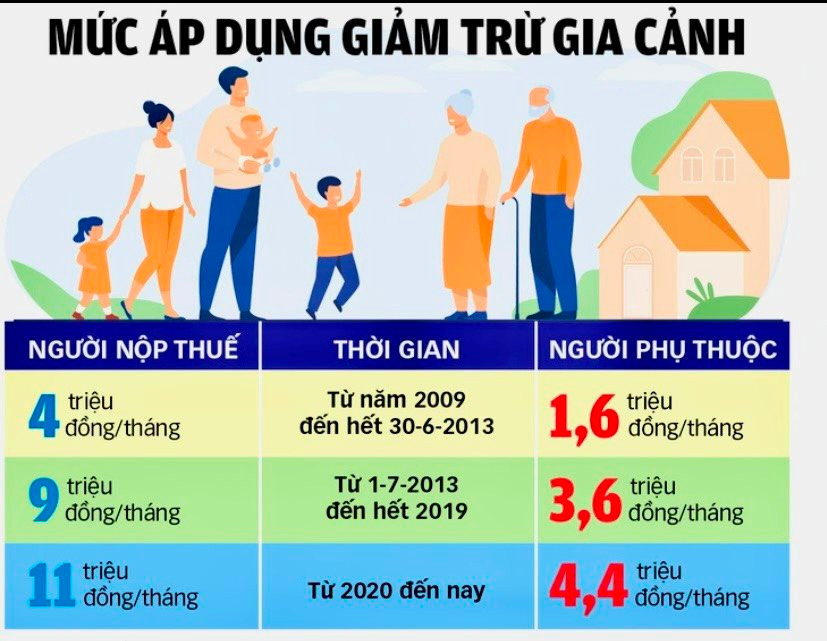

แม้รายได้ของเธอจะลดลง แต่ภาษีเงินได้บุคคลที่เธอต้องจ่ายกลับเพิ่มขึ้น เนื่องจากรายได้พิเศษที่ได้รับการหักลดหย่อนภาษี 10% ขณะที่รายได้ลดลง ค่าใช้จ่ายต่างๆ เช่น ค่าเล่าเรียนของลูกสองคนและค่าครองชีพในครัวเรือนกลับเพิ่มขึ้น “ค่าเล่าเรียนของลูกคนโตในหลักสูตรเต็มเวลาของมหาวิทยาลัยรัฐอยู่ที่ 4.2 ล้านดงต่อเดือน ดังนั้นการหักลดหย่อนภาษีสำหรับผู้ที่อยู่ในอุปการะเพียง 4.4 ล้านดงต่อเดือนจึงน้อยเกินไป ไม่เพียงพอที่จะครอบคลุมแม้แต่ความต้องการขั้นพื้นฐานที่สุด เช่น อาหาร ที่อยู่อาศัย การเดินทาง และการศึกษา” นางฟองอธิบาย

นายเหงียน วัน เอ็น. ผู้อำนวยการบริษัทบริการด้านบัญชี วิเคราะห์ว่า “เป็นเรื่องไม่สมเหตุสมผลที่อัตราภาษีเงินได้บุคคลธรรมดาสำหรับพนักงานประจำสูงถึง 35% ซึ่งสูงกว่าภาษีเงินได้นิติบุคคล (เพียง 20%) ในขณะที่ธุรกิจการผลิตสามารถหักค่าใช้จ่ายในการเดินทางและค่าใช้จ่ายในการซื้อเครื่องมือทำงานได้ทั้งหมด และคำนวณภาษีเพียง 20% หลังจากมีกำไรแล้ว แต่พนักงานประจำไม่ว่าจะมีรายได้เท่าไหร่ก็สามารถหักค่าใช้จ่ายได้เพียง 11 ล้านดงต่อเดือน ซึ่งไม่เพียงพอต่อค่าครองชีพขั้นพื้นฐาน ค่าใช้จ่ายต่างๆ เช่น ค่าเช่า ค่าซื้อรถ ค่าเสื้อผ้า และดอกเบี้ยธนาคาร ไม่ได้รวมอยู่ในรายการหักลดหย่อนสำหรับพนักงานประจำ” นายเอ็น. อธิบายเพิ่มเติมว่า “พนักงานประจำต้องมีรายได้มากกว่า 80 ล้านดงต่อเดือนจึงจะเสียภาษี 35% ในขณะที่คนที่ถูกลอตเตอรี่รางวัลใหญ่หลายล้านโดยไม่ต้องลงแรงอะไรเลย กลับเสียภาษีเพียง 10% เท่านั้น”

นางเหงียน ถิ ฟอง ผู้ให้บริการด้านบัญชีภาษีในเมืองตูกี กล่าวว่า การใช้ค่าลดหย่อนส่วนบุคคลแบบเดียวกันทั่วทั้งสี่ภูมิภาคในขณะที่ รัฐบาล กำหนดค่าแรงขั้นต่ำนั้น เป็นความไม่สอดคล้องกันในการคำนวณภาษีเงินได้บุคคลธรรมดา

ความขัดแย้งที่ต้องได้รับการแก้ไข

ในช่วงไม่กี่ปีที่ผ่านมา แม้จะมีปัญหาใหม่ๆ เกิดขึ้นในชีวิตความเป็นอยู่ของผู้คน แต่รายได้จากภาษีเงินได้บุคคลธรรมดาในมณฑลไฮเดืองยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่ง จากข้อมูลรวมของกรมสรรพากรมณฑลไฮเดือง ในปี 2021 มณฑลไฮเดืองจัดเก็บภาษีเงินได้บุคคลธรรมดาได้มากกว่า 980,000 ล้านดง ในปี 2022 จัดเก็บได้เกือบ 1,052,500 ล้านดง เพิ่มขึ้นเกือบ 7.4% และในปี 2023 จัดเก็บได้เกือบ 1,112,000 ล้านดง เพิ่มขึ้นเกือบ 6% ภาษีเงินได้บุคคลธรรมดาคิดเป็นสัดส่วนประมาณ 8-10% ของรายได้ภาษีภายในประเทศทั้งหมด ซึ่งมักจะต่ำกว่ารายได้จากวิสาหกิจต่างชาติ วิสาหกิจ เอกชน และค่าธรรมเนียมการใช้ที่ดินเท่านั้น

เฉพาะในไตรมาสแรกของปี 2024 รายได้จากภาษีเงินได้บุคคลธรรมดาในจังหวัดไฮเดืองสูงถึงกว่า 440,000 ล้านดอง คิดเป็น 43% ของเป้าหมายประจำปี และเพิ่มขึ้น 14% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว

นางสาวหวินห์ ถิ กวินห์ เถือง หัวหน้าฝ่ายบัญชีของธุรกิจแห่งหนึ่งในนิคมอุตสาหกรรมไลวู (คิมแทง) กล่าวว่า รายได้ภาษีเงินได้บุคคลธรรมดาในช่วงไม่กี่ปีที่ผ่านมาส่วนใหญ่มาจากพนักงานประจำ อย่างไรก็ตาม ตลาดอสังหาริมทรัพย์ที่ชะงักงันส่งผลให้รายได้ภาษีเงินได้บุคคลธรรมดาจากการโอนกรรมสิทธิ์อสังหาริมทรัพย์ลดลง

กฎหมายภาษีเงินได้บุคคลธรรมดาได้รับการประกาศใช้เมื่อวันที่ 21 พฤศจิกายน 2550 และมีผลบังคับใช้เมื่อวันที่ 1 มกราคม 2552 หลังจากบังคับใช้มานานกว่า 15 ปี ข้อจำกัดและข้อบกพร่องหลายประการของภาษีนี้ยังคงไม่ได้รับการแก้ไข แม้ว่าจะมีการแก้ไขเพิ่มเติมหลายครั้งแล้วก็ตาม ประสิทธิภาพของระบบภาษีต้องคำนึงถึงเกณฑ์ต่างๆ เช่น ความเรียบง่าย ความง่ายในการนำไปใช้ ต้นทุนการปฏิบัติตามกฎหมายต่ำ และความเป็นธรรม

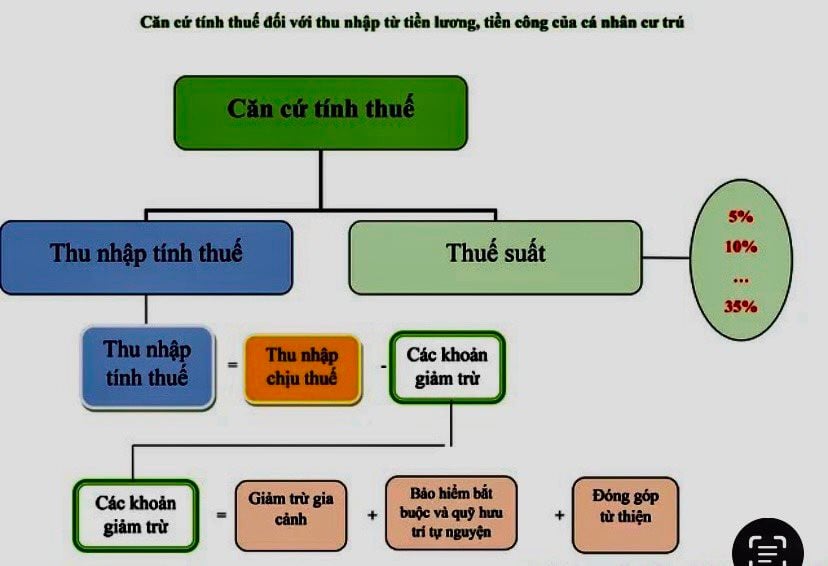

ระบบภาษีเงินได้บุคคลธรรมดามีอัตราภาษีเพิ่มขึ้นทีละขั้น 7 ระดับ แต่เนื่องจากอัตราภาษีแตกต่างกัน ทำให้การคำนวณและการบังคับใช้มีความซับซ้อนมาก โดยเฉพาะอย่างยิ่ง หลังจากหักค่าลดหย่อนครอบครัวแล้ว ภาษีจะคำนวณที่ 5% สำหรับทุกๆ 5 ล้านดองที่เพิ่มขึ้น; 10% สำหรับ 5 ล้านดองถัดไป; 15% สำหรับ 8 ล้านดองถัดไป; 20% สำหรับ 14 ล้านดองถัดไป; 25% สำหรับ 20 ล้านดองถัดไป; 30% สำหรับ 28 ล้านดองถัดไป; และสุดท้าย 35% สำหรับรายได้ที่เกิน 80 ล้านดองต่อเดือน

ตามระเบียบปัจจุบันเกี่ยวกับการหักลดหย่อนส่วนบุคคล พนักงานประจำที่มีรายได้น้อยซึ่งได้รับโบนัสหรือค่าคอมมิชชั่นเพิ่มเติมที่ต้องเสียภาษีล่วงหน้า 10% จะต้องยื่นแบบแสดงรายการภาษีฉบับสุดท้ายเมื่อสิ้นปีเพื่อขอรับเงินคืนภาษี

นางเหงียน ถิ เวียด งา รองหัวหน้าคณะผู้แทนประจำสภาแห่งชาติจังหวัดไฮเดือง กล่าวว่า ในความเป็นจริงแล้ว ราคาสินค้าและบริการที่จำเป็นหลายอย่างปรับตัวสูงขึ้นอย่างมากในช่วงที่ผ่านมา ทำให้ชีวิตของคนทำงานเงินเดือนยากลำบากยิ่งขึ้น ในขณะเดียวกัน การหักลดหย่อนภาษีส่วนบุคคลก็มีการเปลี่ยนแปลงและปรับปรุงอย่างล่าช้า ซึ่งส่งผลเสียต่อผู้เสียภาษีเงินได้บุคคลธรรมดา… คาดว่าตั้งแต่วันที่ 1 กรกฎาคมเป็นต้นไป เวียดนามจะดำเนินการปฏิรูปนโยบายเงินเดือนสำหรับข้าราชการและเจ้าหน้าที่รัฐ รวมถึงเสนอให้เพิ่มค่าแรงขั้นต่ำและเงินบำนาญในระดับภูมิภาค หากมีการปรับเงินเดือนควบคู่ไปกับการแก้ไขภาษีเงินได้บุคคลธรรมดา จะทำให้มั่นใจได้ว่านโยบายต่างๆ มีความเชื่อมโยงกัน การหักลดหย่อนภาษีสำหรับผู้เสียภาษีและผู้ที่อยู่ในอุปการะจะต้องได้รับการประเมินและปรับปรุงใหม่โดยทันที เพื่อเป็นการส่งเสริมแหล่งรายได้ของประเทศ นางสาวงาเสนอแนะว่า "แทนที่จะมุ่งเน้นไปที่กลุ่มพนักงานประจำซึ่งจัดเก็บภาษีได้ง่าย หน่วยงานด้านภาษีจำเป็นต้องมีเครื่องมือและทรัพยากรเพิ่มเติมเพื่อแสวงหาแหล่งรายได้ใหม่ๆ เช่น อีคอมเมิร์ซและบริการข้ามพรมแดน... หากมีนโยบายที่ก้าวล้ำ แหล่งรายได้ใหม่เหล่านี้อาจชดเชยการสูญเสียภาษีเงินได้บุคคลธรรมดาเมื่อมีการเพิ่มการหักลดหย่อนค่าใช้จ่ายครอบครัว"

ตรังลัมแหล่งที่มา

![[ภาพ] กองกำลังรักษาความมั่นคงสาธารณะถูกส่งไปประจำการเพื่อคุ้มครองการประชุมใหญ่พรรคคอมมิวนิสต์จีนครั้งที่ 14](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F10%2F1768034712186_ra-quan-bvdhd-bca-39-8977-jpg.webp&w=3840&q=75)

![[ภาพ] นายกรัฐมนตรี ฟาม มินห์ ชินห์ เข้าร่วมการประชุมเกี่ยวกับการดำเนินงานตามภารกิจของสถานีโทรทัศน์เวียดนามประจำปี 2026](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F10%2F1768047311329_ndo_br_dsc-3214-jpg.webp&w=3840&q=75)

![[อินโฟกราฟิก] มติที่ 79-NQ/TW ของคณะกรรมการกรมการเมืองว่าด้วยการพัฒนาเศรษฐกิจของรัฐวิสาหกิจ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/01/10/1768038914679_chp_3-11-23.jpeg)

การแสดงความคิดเห็น (0)