บริษัทหลักทรัพย์ KBSV ปรับลดคาดการณ์การเติบโตของ GDP ปี 2568 ลงเหลือ 6% หลังจากประเมินความเสี่ยงจากสงครามการค้าครั้งที่ 2.0 ต่อ เศรษฐกิจ เวียดนาม เมื่อเผชิญกับความท้าทายภายนอก KBSV เชื่อว่ารัฐบาลจะส่งเสริมปัจจัยกระตุ้นการเติบโตภายใน เช่น การลงทุนภาครัฐและการเติบโตของสินเชื่ออย่างเข้มแข็ง

ภาพรวมเศรษฐกิจมหภาคไตรมาสแรกของปี 2568 ยังคงมีแนวโน้มเชิงบวก คาดการณ์ว่าผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในไตรมาส 1 ปี 2568 จะเพิ่มขึ้น 6.93% ซึ่งถือเป็นอัตราการเติบโตสูงสุดเมื่อเทียบกับไตรมาสแรกของปีในช่วงปี 2563-2568 ด้านอุปสงค์ การบริโภคและการลงทุนมีแนวโน้มเป็นไปในทางบวกในไตรมาสแรกของปี 2568 ส่วนด้านอุปทาน ภาคอุตสาหกรรม ก่อสร้าง และบริการยังคงเติบโตอย่างต่อเนื่อง อย่างไรก็ตาม อัตราการเติบโตดังกล่าวยังไม่บรรลุเป้าหมาย 8.0% ในปี 2025

ปัจจัยขับเคลื่อนการเติบโตภายนอกอ่อนแอลง

การเติบโตทางเศรษฐกิจของเวียดนามมีความเชื่อมโยงอย่างใกล้ชิดกับกิจกรรมการค้าระหว่างประเทศ ดังนั้น เมื่อเผชิญกับความเสี่ยงจากสงครามการค้า 2.0 KBSV จึงปรับลดคาดการณ์การเติบโตของ GDP ปี 2568 ลงเหลือ 6% (จากประมาณการครั้งก่อนอยู่ที่ 7%) ในบริบทนี้ KBSV คาดหวังว่า รัฐบาล จะมุ่งเน้นไปที่การส่งเสริมแรงขับเคลื่อนการเติบโตในประเทศ โดยเฉพาะการลงทุนภาครัฐและการเติบโตของสินเชื่อ

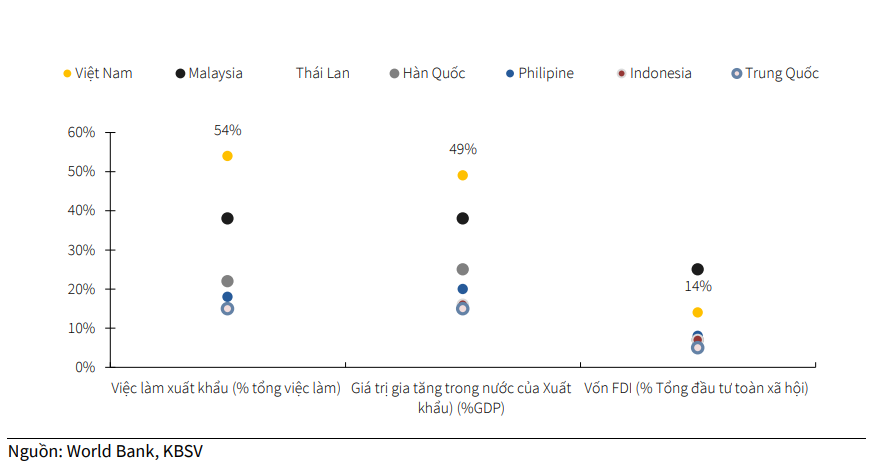

ประมาณ 50% ของการเติบโตของ GDP ของเวียดนามและ 54% ของตลาดแรงงานขึ้นอยู่กับการส่งออกโดยตรงหรือโดยอ้อม ในขณะเดียวกัน เวียดนามยังเป็นเศรษฐกิจที่พึ่งพาการค้ามากที่สุดในเอเชียตะวันออก ยกเว้นสิงคโปร์ ซึ่งแสดงให้เห็นว่าเศรษฐกิจของเวียดนามมีความเปิดกว้างสูง และการเติบโตทางเศรษฐกิจมีความเชื่อมโยงอย่างใกล้ชิดกับการค้าระหว่างประเทศ ในบริบทของสงครามการค้า 2.0 ภายใต้ประธานาธิบดีโดนัลด์ ทรัมป์ นโยบายใหม่ไม่เอื้ออำนวยต่อเวียดนามเท่ากับสงครามการค้า 1.0 อีกต่อไป ส่งผลให้เวียดนามมีความเสี่ยงต่อการลดลงของกิจกรรมการส่งออกและการดึงดูดการลงทุนจากต่างชาติ ส่งผลโดยตรงต่อการเติบโตทางเศรษฐกิจและการจ้างงานในประเทศ

ในระยะสั้น KBSV ยังคงมองว่าการเบิกจ่ายเงินลงทุนโดยตรงจากต่างประเทศ (FDI) มายังเวียดนามจะลดลงในช่วงปี 2025 - 2026 โดยระดับการลดลงจะขึ้นอยู่กับอัตราภาษีที่เกี่ยวข้องที่เวียดนามต้องจ่ายเป็นหลัก ในสถานการณ์เลวร้ายที่สุด โดยมีโอกาสเกิดขึ้นต่ำ เวียดนามจะต้องเสียภาษีศุลกากรในอัตราเดิมที่ 46% (เมื่อพิจารณาจากเพดานภาษีหลังการเจรจา) และคาดว่าเงินทุน FDI ที่เบิกจ่ายจะลดลง 80-90% ในปี 2568 ความเสี่ยงด้านภาษีศุลกากรจะเพิ่มแรงกดดันให้ถอนเงินทุนการลงทุนจากบริษัท FDI ในปี 2568 อีกด้วย

ในความเป็นจริง ในปี 2024 บัญชีการเงินของเวียดนามบันทึกการขาดดุล 8.03 พันล้านดอลลาร์สหรัฐ สูงขึ้นเกือบ 2.7 เท่าจากการขาดดุล 2.99 พันล้านดอลลาร์สหรัฐในปี 2023 โดยหลักแล้วเป็นผลมาจากแนวโน้มของบริษัทลงทุนโดยตรงจากต่างประเทศ (FDI) ที่จะโอนกำไรกลับบ้านแทนที่จะนำไปลงทุนในเวียดนามซ้ำเนื่องจากความแตกต่างของอัตราดอกเบี้ย

ในระยะยาว KBSV คาดว่ากระแสเงินทุน FDI ที่เบิกจ่ายออกไปจะค่อยๆ ฟื้นตัวได้เมื่อความตึงเครียดจากสงครามการค้าครั้งที่ 2.0 ผ่านพ้นไป และได้รับการชดเชยโดยบริษัท FDI ที่มีตลาดส่งออกนอกสหรัฐอเมริกา เนื่องจากเวียดนามยังคงมีความได้เปรียบด้านแรงงานราคาถูก ทำเลที่ตั้งที่เอื้ออำนวยต่อการค้า การลงนามข้อตกลงการค้าเสรีหลายฉบับ และนโยบายดึงดูดเงินทุน FDI...

ผลกระทบเชิงลบของสงครามการค้า 2.0

เมื่อวันที่ 10 เมษายน รัฐบาลทรัมป์ประกาศการตัดสินใจที่จะระงับภาษีศุลกากรตอบโต้กับทุกประเทศชั่วคราว ยกเว้นจีน KBSV เชื่อว่าการดำเนินการครั้งนี้จะสร้างโอกาสในระยะสั้นให้กับธุรกิจต่างๆ ในการกระตุ้นคำสั่งซื้อส่งออกไปยังตลาดสหรัฐฯ โดยเฉพาะในไตรมาสที่ 2 ปี 2568 ก่อนที่นโยบายภาษีใหม่จะมีผลบังคับใช้อย่างเป็นทางการ อย่างไรก็ตามในช่วงครึ่งหลังของปี 2568 กิจกรรมการส่งออกของเวียดนามอาจลดลงอย่างรวดเร็ว เหตุผลหลักคือธุรกิจนำเข้าจากสหรัฐอเมริกามักจะสั่งซื้อล่วงหน้า 3-6 เดือน ดังนั้นการลดลงของคำสั่งซื้อในไตรมาสที่ 2 ปี 2568 จะนำไปสู่ความเป็นไปได้ที่การส่งออกของเวียดนามอาจลดลงอย่างรวดเร็วในช่วงครึ่งหลังปี 2568 โดย KBSV คาดว่าด้วยความพยายามในการเจรจาต่อรองกับสหรัฐฯ อัตราภาษีตอบแทนที่เรียกเก็บจากเวียดนามจะลดลง

ในการคาดการณ์การส่งออกในช่วงปี 2568 KBSV ให้สถานการณ์หลักสองสถานการณ์ ได้แก่ สถานการณ์ที่ 1: อัตราภาษีตอบแทนกับเวียดนามลดลงเหลือ 30-40% การส่งออกของเวียดนามอาจลดลง 10-15% ในปี 2568 อย่างไรก็ตาม การส่งออกสินค้า เช่น โทรศัพท์ แล็ปท็อป ส่วนประกอบเซมิคอนดักเตอร์ ฯลฯ สามารถรักษาระดับไว้ในระยะสั้นได้ เนื่องจากถูกถอดออกจากรายการภาษีตอบแทน สถานการณ์ที่ 2: อัตราภาษีที่สอดคล้องกันสำหรับเวียดนามลดลงเหลือ 2 เท่า% อัตราภาษีดังกล่าวจะใกล้เคียงหรือแทบไม่แตกต่างกับคู่แข่ง เช่น อินโดนีเซีย บังคลาเทศ มาเลเซีย KBSV เชื่อว่าแม้กิจกรรมการส่งออกยังได้รับผลกระทบเชิงลบ แต่ผลกระทบก็จะควบคุมได้ในระดับหนึ่ง การส่งออกจะลดลงประมาณ 5-8%

ตลาดแรงงานของเวียดนามยังเผชิญกับความท้าทายที่สำคัญเนื่องจากการลดลงของการไหลเข้าของเงินลงทุนโดยตรงจากต่างประเทศ (FDI) และกิจกรรมการส่งออก วิสาหกิจ FDI มีส่วนสนับสนุนการจ้างงานมากถึง 35% ตัวเลขที่แท้จริงอาจสูงกว่านี้เนื่องจากกิจกรรมการผลิตได้ขยายไปสู่วิสาหกิจในประเทศด้วย นอกจากนี้ การจ้างงานในประเทศ 54% ขึ้นอยู่กับการส่งออก ดังนั้นการลดลงของการลงทุนโดยตรงจากต่างประเทศ (FDI) และกระแสการส่งออกจะส่งผลโดยตรงต่อตลาดแรงงานของเวียดนาม โดยเฉพาะอุตสาหกรรมส่งออกหลักไปยังสหรัฐฯ เช่น เครื่องจักรและอุปกรณ์ไฟฟ้า สิ่งทอและไม้ เป็นต้น การลดลงนี้ไม่เพียงแต่สร้างแรงกดดันต่อการจ้างงานเท่านั้น แต่ยังส่งผลกระทบเชิงลบต่อความเชื่อมั่นของผู้บริโภคที่ยังไม่ฟื้นตัวเต็มที่อีกด้วย

อย่างไรก็ตาม KBSV ยังคงคาดหวังว่าผลกระทบเชิงลบต่อการบริโภคภายในประเทศจะได้รับการบรรเทาบางส่วนจากการที่รัฐบาลอนุมัติมาตรการกระตุ้นเศรษฐกิจ เช่น การรักษาอัตราดอกเบี้ยต่ำ การส่งเสริมการลงทุนของภาครัฐ การขยายเวลาการลดหย่อนภาษีมูลค่าเพิ่ม และการส่งเสริม การท่องเที่ยว (การขยายระยะเวลาการพำนักสำหรับนักท่องเที่ยวจาก 12 ประเทศที่ได้รับการยกเว้นวีซ่า)

กระตุ้นแรงขับเคลื่อนการเติบโตภายในประเทศ

เมื่อเผชิญกับความท้าทายภายนอก KBSV เชื่อว่ารัฐบาลจะส่งเสริมปัจจัยกระตุ้นการเติบโตภายใน เช่น การลงทุนภาครัฐและการเติบโตของสินเชื่ออย่างเข้มแข็ง

งานปรับปรุงและเพิ่มประสิทธิภาพกลไกการทำงานของรัฐบาลนั้นเสร็จสมบูรณ์แล้วในไตรมาสแรกของปี 2568 ซึ่งสร้างรากฐานสำหรับการจัดการโครงการและการดำเนินการที่มีประสิทธิภาพมากขึ้นในอนาคต นอกจากนี้การที่รัฐสภาเห็นชอบกฎหมายใหม่ 3 ฉบับ (กฎหมายการลงทุนของรัฐ กฎหมายที่ดิน กฎหมายการประกอบธุรกิจอสังหาริมทรัพย์) จะช่วยขจัดอุปสรรคทางกฎหมายและเร่งดำเนินการโครงการลงทุนของรัฐให้เร็วขึ้น ด้วยปัจจัยที่เอื้ออำนวยเหล่านี้ KBSV คาดว่าการเบิกจ่ายการลงทุนภาครัฐจะเร่งตัวขึ้นในไตรมาสต่อไป และจะกลายเป็นแรงขับเคลื่อนหลักของการเติบโตทางเศรษฐกิจในบริบทของปัจจัยภายนอกที่อ่อนแอลง

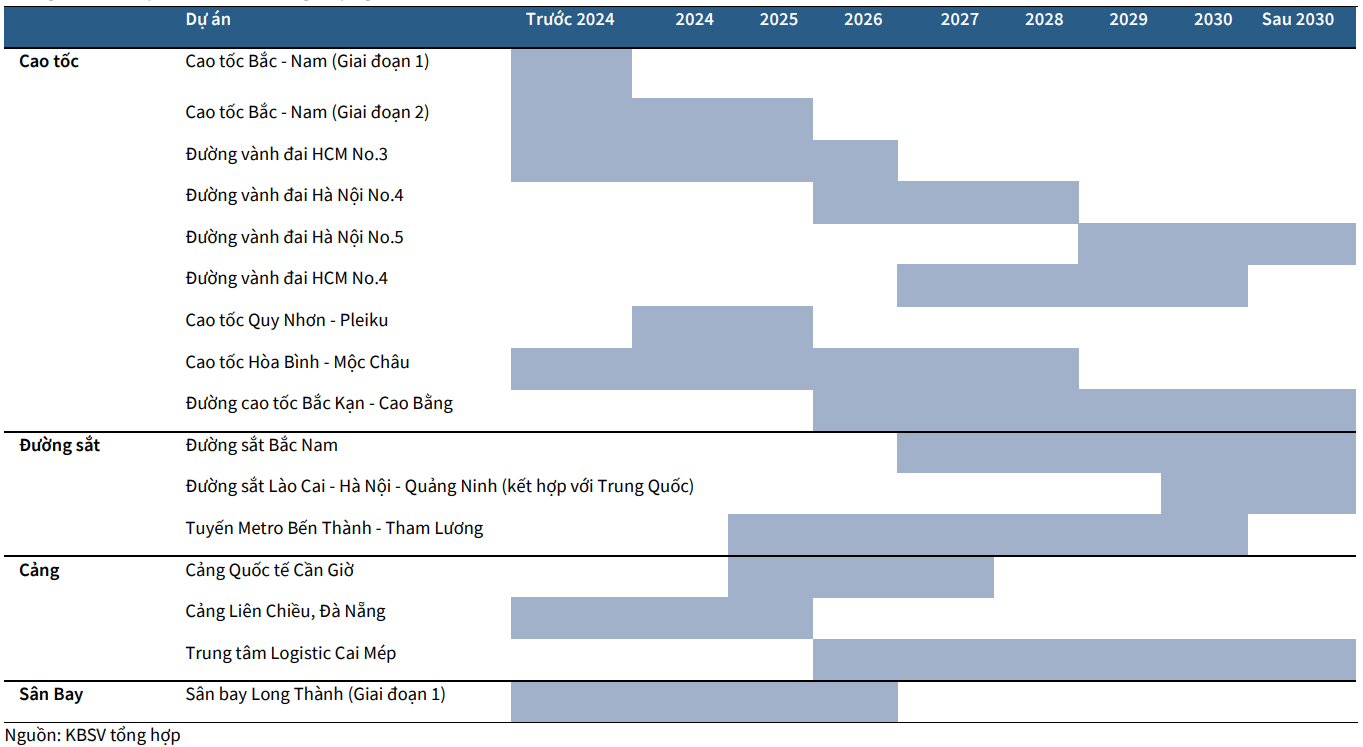

ความมุ่งมั่นของรัฐบาลในการส่งเสริมการลงทุนภาครัฐก็แสดงให้เห็นชัดเจนตั้งแต่ต้นปี 2568 โดยมีการเสนอแผนงานต่างๆ มากมาย เช่น การเสริมเงินลงทุนภาครัฐ มติที่ 192/2568/QH15 เสริมเงินลงทุนภาครัฐประมาณ 84.3 ล้านล้านดอง เพิ่มแผนการเบิกจ่ายทั้งหมดเป็น 875,707 พันล้านดอง เพิ่มขึ้นร้อยละ 40 เมื่อเทียบกับปี 2567 โดยมีเป้าหมายเบิกจ่ายร้อยละ 95 อนุมัติเส้นทางรถไฟสำคัญๆ รวมถึงเส้นทางรถไฟความเร็วสูงเหนือ-ใต้ (67,000 ล้านเหรียญสหรัฐ) และเส้นทางรถไฟลาวไก-ฮานอย-ไฮฟอง (8,000 ล้านเหรียญสหรัฐ) เป้าหมายภายในปี 2030 คือเพิ่มความยาวทางด่วนเป็นสองเท่า แผนพัฒนาโครงข่ายไฟฟ้าอย่างเข้มแข็ง แผนพัฒนากำลังผลิตไฟฟ้า VIII (PDP8) ที่ได้รับการปรับปรุงล่าสุดเมื่อเดือนมีนาคมที่ผ่านมา ได้กำหนดแผนเฉพาะเจาะจงเพื่อเพิ่มกำลังการผลิตติดตั้งเป็นมากกว่า 236 กิกะวัตต์ภายในปี 2573 ซึ่งเพิ่มขึ้นประมาณ 3 เท่าเมื่อเทียบกับระดับปัจจุบันที่ 79 กิกะวัตต์ ในแผนพัฒนาระบบท่าเรือ รัฐบาลได้อนุมัติการปรับแผนระบบท่าเรือในไตรมาสแรกของปี 2568 โดยเพิ่มโครงการท่าเรือเกิ่นเส่อ โดยมีเป้าหมายที่จะเพิ่มขีดความสามารถของท่าเรือของเวียดนามเป็นร้อยละ 50 ในปี 2573

ในปี 2568 ธนาคารแห่งรัฐเวียดนาม (SBV) ตั้งเป้าการเติบโตของสินเชื่อที่ 16% เพื่อสนับสนุนเป้าหมายการเติบโตทางเศรษฐกิจที่ 8% ภายใต้บริบทของกิจกรรมการนำเข้า-ส่งออกและกระแสเงินทุนโดยตรงจากต่างประเทศที่ได้รับผลกระทบเชิงลบจากสงครามการค้า (สงครามการค้า 2.0) KBSV เชื่อว่าเป้าหมายการเติบโตของสินเชื่อจะได้รับการส่งเสริมด้วยความพยายามของรัฐบาลในการฟื้นฟูตลาดอสังหาริมทรัพย์และส่งเสริมการลงทุนของภาครัฐ ซึ่งเป็นแรงขับเคลื่อนสำคัญที่มีส่วนสนับสนุนเศรษฐกิจในปี 2568

KBSV คาดการณ์ว่าตลาดอสังหาริมทรัพย์ในปี 2568 จะยังคงมีแนวโน้มฟื้นตัวต่อไป โดยได้รับแรงหนุนจากความพยายามของรัฐบาลในการขจัดอุปสรรคทางกฎหมาย และนโยบายการเงินที่ผ่อนคลายของธนาคารแห่งรัฐ

การผลักดันของรัฐบาลในการขจัดอุปสรรคทางกฎหมายกำลังสร้างเงื่อนไขที่เอื้ออำนวยให้โครงการอสังหาริมทรัพย์ที่หยุดชะงักสามารถเริ่มดำเนินการใหม่ได้ สิ่งนี้ส่งผลโดยตรงต่อการเติบโตอย่างแข็งแกร่งของอุปทานในไตรมาส 1 ปี 2568 โดยเฉพาะอย่างยิ่ง ตลาดมีการบันทึกผลิตภัณฑ์ที่อยู่อาศัยใหม่ประมาณ 27,000 รายการ เพิ่มขึ้นร้อยละ 33 เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567 ในเวลาเดียวกัน โปรเจ็กต์ทั่วไปอื่นๆ ก็เริ่มต้นใหม่อีกครั้งหลังจากช่วงที่หยุดชะงัก เช่น Dat Xanh Homes Riverside, New Galaxy, Bien Hoa Universe Complex, Metro Star, NovaWorld Ho Tram และ NovaWorld Phan Thiet... ซึ่งแสดงให้เห็นถึงผลกระทบเชิงบวกของความพยายามในการอนุมัติทางกฎหมาย

สำหรับนโยบายการเงินที่ผ่อนคลายของธนาคารแห่งรัฐนั้น คาดว่าการที่ธนาคารแห่งรัฐมุ่งเน้นที่จะคงอัตราดอกเบี้ยที่ต่ำไว้จะกระตุ้นอุปสงค์ของตลาด สัญญาณเบื้องต้นบ่งชี้ว่าวิธีการนี้ได้ผล โดยอัตราการดูดซึมโดยรวมในตลาดอสังหาริมทรัพย์จะแตะระดับประมาณ 45% ในไตรมาสแรกของปี 2568 ซึ่งเพิ่มขึ้นเป็นสองเท่าจากช่วงเวลาเดียวกันของปีก่อน แต่การฟื้นตัวนี้ไม่ได้สะท้อนถึงความเสี่ยงในสงครามการค้าครั้งที่ 2.0

KBSV มองว่าหากอัตราแลกเปลี่ยนเพิ่มขึ้นต่ำกว่า 4% ธนาคารกลางยังมีโอกาสที่จะดำเนินนโยบายการเงินแบบผ่อนคลายต่อไป โดยคงอัตราดอกเบี้ยต่ำเพื่อกระตุ้นการซื้อและการลงทุนด้านอสังหาริมทรัพย์ในปี 2568 โดยเฉพาะในบริบทที่ความเชื่อมั่นของผู้ซื้อบ้านอาจได้รับผลกระทบจากตลาดแรงงานที่ย่ำแย่

ที่มา: https://baodaknong.vn/thach-thuc-tu-tradewar-2-0-ky-vong-chinh-phu-day-manh-nhung-dong-luc-tang-truong-tu-noi-dia-250024.html

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh และนายกรัฐมนตรีแห่งราชอาณาจักรไทย แพทองธาร ชินวัตร เข้าร่วมงาน Vietnam-Thailand Business Forum 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/16/1cdfce54d25c48a68ae6fb9204f2171a)

การแสดงความคิดเห็น (0)