แนวโน้มการปรับขึ้นของอัตราดอกเบี้ยเงินฝากในช่วงที่เหลือของปี 2567 ไม่น่าจะดำเนินต่อไป และจะเกิดการแบ่งแยกระหว่างกลุ่มธนาคาร

แรงกดดันให้ปรับขึ้นอัตราดอกเบี้ยเงินฝากธนาคารขนาดเล็กเล็กน้อย

บริษัท Vietcombank Securities (VCBS) เพิ่งเผยแพร่รายงานเกี่ยวกับอุตสาหกรรมการธนาคารในไตรมาสที่ 3 ปี 2024 โดยให้ความเห็นเกี่ยวกับแนวโน้มอัตราดอกเบี้ยในอนาคตอันใกล้นี้

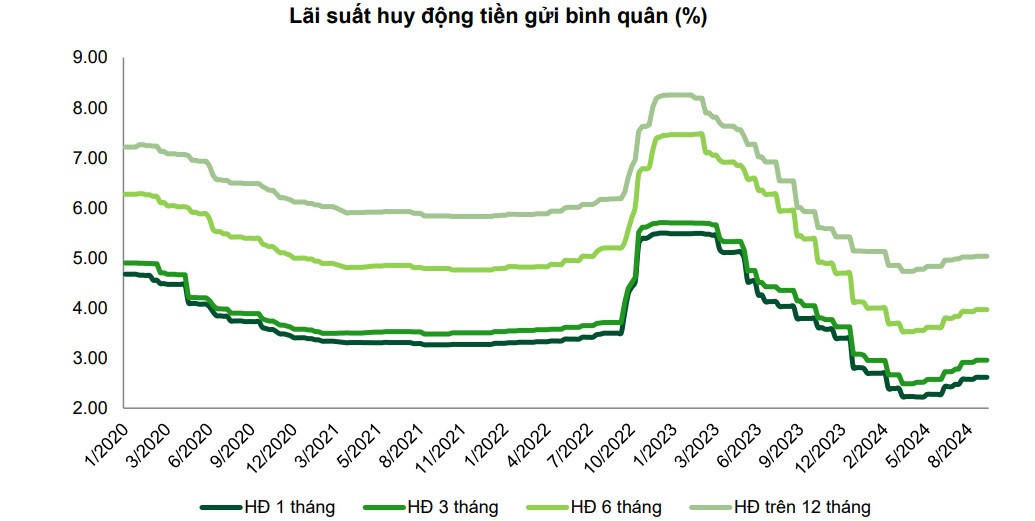

อัตราดอกเบี้ยเงินฝากยังคงเพิ่มขึ้นอย่างต่อเนื่องในบริบทของการระดมเงินทุนที่ดีขึ้นตั้งแต่ปลายเดือนเมษายน 2567 โดยเมื่อวันที่ 15 สิงหาคม การเติบโตของเงินฝากของลูกค้า (จากผู้อยู่อาศัยและองค์กรเศรษฐกิจ) อยู่ที่ 2.74% (6 เดือนแรกของปี 2567 บันทึกอัตราการเติบโต 1.5% ในช่วงเวลาเดียวกัน)

อัตราดอกเบี้ยเงินฝากประจำเฉลี่ยของทั้งระบบ ณ กลางเดือนกันยายน 2567 ยังคงเพิ่มขึ้น 30-50 จุดพื้นฐานสำหรับระยะเวลาส่วนใหญ่ นับตั้งแต่จุดต่ำสุดเมื่อสิ้นเดือนเมษายน 2567 แต่ยังคงลดลง 10-30 จุดพื้นฐาน ขึ้นอยู่กับระยะเวลา เมื่อเทียบกับต้นปี 2567

ตามข้อมูลของ VCBS แนวโน้มการเพิ่มขึ้นของอัตราดอกเบี้ยเงินฝากในช่วงที่เหลือของปี 2567 นั้นไม่น่าจะดำเนินต่อไป และยังจะเกิดความแตกต่างกันในกลุ่มธนาคารอีกด้วย

สำหรับกลุ่มธนาคารของรัฐ คาดการณ์อัตราดอกเบี้ยเงินฝากอยู่ในระดับปัจจุบัน และอาจปรับลดลงเล็กน้อยภายในสิ้นปี เพื่อพยุงเศรษฐกิจ โดยเฉพาะผลกระทบจากพายุลูกที่ 3 ที่ผ่านมา

สำหรับกลุ่มธนาคารพาณิชย์เอกชนยังคงมีแรงกดดันให้ปรับขึ้นอัตราดอกเบี้ยเงินฝากเล็กน้อยเพื่อเพิ่มการระดมเงินทุนส่งเสริมการเติบโตของสินเชื่อ โดยเฉพาะธนาคารที่มีการพึ่งพาเงินฝากจากลูกค้าในระดับสูงและมีโครงสร้างการระดมทุนที่ยืดหยุ่นน้อยกว่า

อย่างไรก็ตาม VCBS ยังได้บันทึกปัจจัยที่อาจส่งผลต่ออัตราดอกเบี้ยเงินฝากในช่วงเดือนสุดท้ายของปี 2567 โดยพิจารณาจากปัจจัยต่างๆ เช่น:

ช่องว่างระหว่างยอดเงินฝากและยอดสินเชื่อของทั้งระบบยังคงอยู่ในระดับสูง ซึ่งอาจยังคงเพิ่มแรงกดดันต่อระดับอัตราดอกเบี้ยการระดมเงินของธนาคารพาณิชย์ขนาดเล็กบางแห่งเพื่อเพิ่มความสามารถในการแข่งขันของช่องทางเงินฝากออมทรัพย์เมื่อเทียบกับผลตอบแทนจากการลงทุนของช่องทางการลงทุนอื่นๆ ในตลาด

ความต้องการในการเตรียมเงินทุนเพื่อตอบสนองความต้องการสินเชื่อจากการผลิตและกิจกรรมทางธุรกิจมักมีแนวโน้มเพิ่มขึ้นในช่วงหลายเดือนสุดท้ายของปี

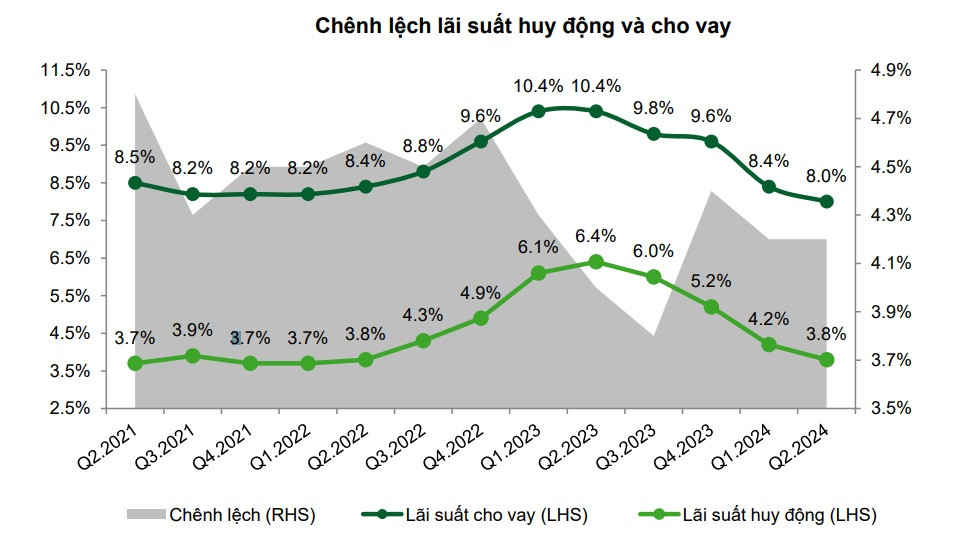

อัตราดอกเบี้ยเงินกู้ยังอยู่ในระดับต่ำ

จากการสังเคราะห์จากรายงานทางการเงินของธนาคารจดทะเบียน พบว่าตั้งแต่ปลายไตรมาส 2 ปี 2567 อัตราดอกเบี้ยเงินกู้เฉลี่ยจะลดลงประมาณ 0.4% ต่อปี เมื่อเทียบกับไตรมาส 1 ปี 2566 และลดลง 1.6% ต่อปี เมื่อเทียบกับปลายปี 2566

ที่น่าสังเกตคือ กลุ่มธนาคารพาณิชย์เอกชนมีอัตราดอกเบี้ยเงินกู้ลดลงมากกว่ากลุ่มธนาคารของรัฐ เนื่องจากปรับลดอัตราดอกเบี้ยเงินกู้เพื่อดึงดูดลูกค้าใหม่ท่ามกลางความต้องการสินเชื่อที่อ่อนแอ ขณะเดียวกันก็ปรับลดอัตราดอกเบี้ย/ขยายระยะเวลาการชำระหนี้เพื่อช่วยเหลือลูกค้าเดิมที่เผชิญความยากลำบาก

VCBS ยังประเมินอีกว่าอัตราดอกเบี้ยเงินกู้จะยังคงรักษาไว้ในระดับต่ำเพื่อให้ความสำคัญกับเป้าหมายการเติบโตของสินเชื่อ

ธนาคารของรัฐยังคงลดอัตราดอกเบี้ยเพื่อช่วยเหลือลูกค้าที่ได้รับผลกระทบจากพายุไต้ฝุ่นยากิทั้งสินเชื่อปัจจุบันและสินเชื่อใหม่จนถึงสิ้นปีนี้

กลุ่มธนาคารเอกชน รวมถึงธนาคารที่เข้าร่วมบางแห่ง ได้ลดอัตราดอกเบี้ยเงินกู้เพื่อช่วยเหลือลูกค้าที่ได้รับผลกระทบจากพายุ ธนาคารเหล่านี้ยังเผชิญกับแรงกดดันในการแข่งขันด้านอัตราดอกเบี้ยเงินกู้เพื่อกระตุ้นสินเชื่อและดึงดูดลูกค้าที่มีคุณภาพ โดยเฉพาะธนาคารขนาดเล็ก

แนวโน้มการเพิ่มขึ้นของสัดส่วนสินเชื่อแก่ลูกค้าองค์กร ซึ่งเป็นกลุ่มที่มีอัตราดอกเบี้ยเงินกู้ต่ำกว่าลูกค้าบุคคล ในบางธนาคาร ขณะที่สินเชื่อแก่ลูกค้าบุคคลฟื้นตัวช้ากว่าที่คาดไว้

นางสาวฟาน มี ฮันห์ ผู้อำนวยการศูนย์ผลิตภัณฑ์ลูกค้าบุคคล ธนาคาร VPBank เปิดเผยว่า ตั้งแต่ต้นปีที่ผ่านมา ธนาคาร VPBank ได้ลดอัตราดอกเบี้ยลงมากกว่า 1% ต่อปี สำหรับลูกค้าบุคคลธรรมดาที่กู้ยืมเพื่อการบริโภค และลดลง 0.5-1% ต่อปี สำหรับครัวเรือนธุรกิจ โดยเฉพาะลูกค้าที่ได้รับผลกระทบจากพายุและน้ำท่วมเมื่อเร็วๆ นี้

ธนาคารแห่งนี้ยังมุ่งมั่นที่จะจ่ายเงินอย่างน้อย 2,500 พันล้านดองให้แก่ลูกค้าบุคคลเพื่อกู้ยืมเพื่อซื้อบ้านพักสังคม

ที่มา: https://vietnamnet.vn/tang-lai-suat-huy-dong-kho-tiep-dien-ap-luc-voi-ngan-hang-nho-2345809.html

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมรัฐบาลพิเศษเกี่ยวกับการจัดหน่วยงานบริหารในทุกระดับ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/6a22e6a997424870abfb39817bb9bb6c)

![[ภาพ] มหัศจรรย์เมฆห้าสีคู่บนเขาบาเด็นในวันพิธีแห่พระบรมสารีริกธาตุ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/9/7a710556965c413397f9e38ac9708d2f)

การแสดงความคิดเห็น (0)