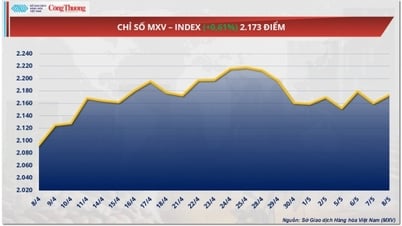

กำไรร่วงลง

ตามรายงานทางการเงินรวมประจำไตรมาสที่ 2 ปี 2023 ธนาคาร An Binh Commercial Joint Stock Bank (ABBank - รหัส ABB) บันทึกรายได้ดอกเบี้ยสุทธิลดลง 20.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เหลือ 776.5 พันล้านดอง กำไรจากกิจกรรมการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศลดลง 51.3% เหลือ 236.6 พันล้านดอง และกำไรจากกิจกรรมอื่นลดลง 71.3% เมื่อเทียบกับช่วงเวลาเดียวกัน เหลือ 62.2 พันล้านดอง

ณ วันที่ 30 มิถุนายน หนี้สูญรวมของ ABBank ในงบดุลอยู่ที่ 3,820 พันล้านดอง เพิ่มขึ้นเกือบ 1,455 พันล้านดอง เพิ่มขึ้น 61.5% เมื่อเทียบกับต้นปี

ในทางตรงกันข้าม กำไรจากกิจกรรมการบริการเพิ่มขึ้น 78.6% ในช่วงเวลาเดียวกัน แตะที่ 154.6 พันล้านดอง กำไรจากการซื้อขายหลักทรัพย์อยู่ที่ 4.7 พันล้านดอง ขณะที่ช่วงเดียวกันของปีก่อนขาดทุนกว่า 7.4 พันล้านดอง กำไรจากการซื้อขายหลักทรัพย์ลงทุนพุ่งเกือบ 81 พันล้านดอง เพิ่มขึ้นมากจากช่วงเดียวกันของปีก่อนซึ่งขาดทุน 11 พันล้านดอง

ในไตรมาสที่ 2 ปี 2566 ค่าใช้จ่ายดำเนินงานของ ABBank ในช่วงดังกล่าวอยู่ที่ 550.6 พันล้านดอง เพิ่มขึ้นร้อยละ 12 จากช่วงเดียวกันของปีก่อน ส่งผลให้กำไรจากการดำเนินงานสุทธิของธนาคารลดลงมากกว่า 39% เมื่อเทียบกับช่วงเดียวกัน เหลือเกือบ 765 พันล้านดอง

ที่น่าสังเกตคือ เงินสำรองความเสี่ยงด้านเครดิตของ ABBank ในช่วงเวลาดังกล่าวสูงกว่าปีก่อนถึง 4 เท่า หรือเกือบ 7 แสนล้านดอง ตามคำอธิบายของธนาคาร การเพิ่มเงินสำรองดังกล่าวเป็นไปตามประกาศเลขที่ 11/2021/TT-NHNN และจะช่วยให้ธนาคารมีความกระตือรือร้นมากขึ้นในการจัดการความเสี่ยงในอนาคต

ส่งผลให้กำไรก่อนหักภาษีของ ABBank ในไตรมาสที่ 2 อยู่ที่ 67 พันล้านดอง ลดลง 94% เมื่อเทียบกับช่วงเวลาเดียวกัน ในช่วง 6 เดือนแรกของปี ธนาคารแห่งนี้บันทึกกำไรก่อนหักภาษีเกือบ 679 พันล้านดอง ลดลง 59% เมื่อเทียบกับครึ่งแรกของปีก่อน หากเปรียบเทียบกับแผนกำไรก่อนหักภาษี (2,826 พันล้านดอง) ที่กำหนดไว้สำหรับปี 2023 แล้ว ABBank กลับดำเนินการได้เพียงเกือบ 1/4 ของแผนทั้งหมดหลังจากครึ่งปีแรกเท่านั้น

หนี้เสียของเอบีแบงก์พุ่งสูง

ณ วันที่ 30 มิถุนายน 2023 สินทรัพย์รวมของ ABBank อยู่ที่ 154,447 พันล้านดอง เพิ่มขึ้น 18.6% จากต้นปี โดยเงินฝากในธนาคารของรัฐเพิ่มขึ้นร้อยละ 13.2 เป็น 3,064 พันล้านดอง เงินฝากในสถาบันสินเชื่ออื่น ๆ เพิ่มขึ้นเป็นสองเท่าในช่วงต้นปีเป็น 43,102 พันล้านดอง

ณ สิ้นไตรมาส 2 ยอดสินเชื่อลูกค้าคงค้างของ ABBank อยู่ที่กว่า 84,020 พันล้านดอง เพิ่มขึ้นเล็กน้อย 2.4% เมื่อเทียบกับช่วงต้นปี อย่างไรก็ตาม เป็นที่น่าสังเกตว่าคุณภาพสินเชื่อของธนาคารแห่งนี้ลดลงอย่างชัดเจน

ณ วันที่ 30 มิถุนายน หนี้สูญรวมของ ABBank ในงบดุลอยู่ที่ 3,820 พันล้านดอง เพิ่มขึ้นเกือบ 1,455 พันล้านดอง เพิ่มขึ้น 61.5% เมื่อเทียบกับต้นปี อัตราส่วนหนี้สูญต่อสินเชื่อคงค้างยังเพิ่มขึ้นจากร้อยละ 2.88 ในช่วงต้นปีเป็นร้อยละ 4.55

โครงสร้างหนี้ของ ABBank หนี้กลุ่ม 3 (หนี้ต่ำกว่ามาตรฐาน) เพิ่มขึ้น 2.5 เท่าเมื่อเทียบกับต้นปีมาอยู่ที่ 1,385 พันล้านดอง หนี้กลุ่มที่ 4 (หนี้สงสัยจะสูญ) เพิ่มขึ้น 3.1 เท่า เป็น 1,311 พันล้านดอง ในทางตรงกันข้าม หนี้กลุ่มที่ 5 (หนี้ที่อาจสูญเสียทุน) อยู่ที่ 1,124 พันล้านดอง ลดลงร้อยละ 20 เมื่อเทียบกับต้นปี

แหล่งที่มา

![[ภาพ] เลขาธิการใหญ่โตลัมเริ่มการเยือนรัสเซียอย่างเป็นทางการและเข้าร่วมงานฉลองครบรอบ 80 ปีแห่งชัยชนะเหนือลัทธิฟาสซิสต์](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/5d2566d7f67d4a1e9b88bc677831ec9d)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh พบกับสภาที่ปรึกษาเชิงนโยบายการพัฒนาเศรษฐกิจภาคเอกชน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/8/387da60b85cc489ab2aed8442fc3b14a)

การแสดงความคิดเห็น (0)