อัตราแลกเปลี่ยนยังคงเผชิญแรงกดดันขาขึ้น

ในช่วงการซื้อขายล่าสุด อัตราแลกเปลี่ยน USD/VND ยังคงอยู่ภายใต้แรงกดดันที่เพิ่มขึ้น แม้ว่าความผันผวนจะไม่มากนักอีกต่อไปแล้วก็ตาม

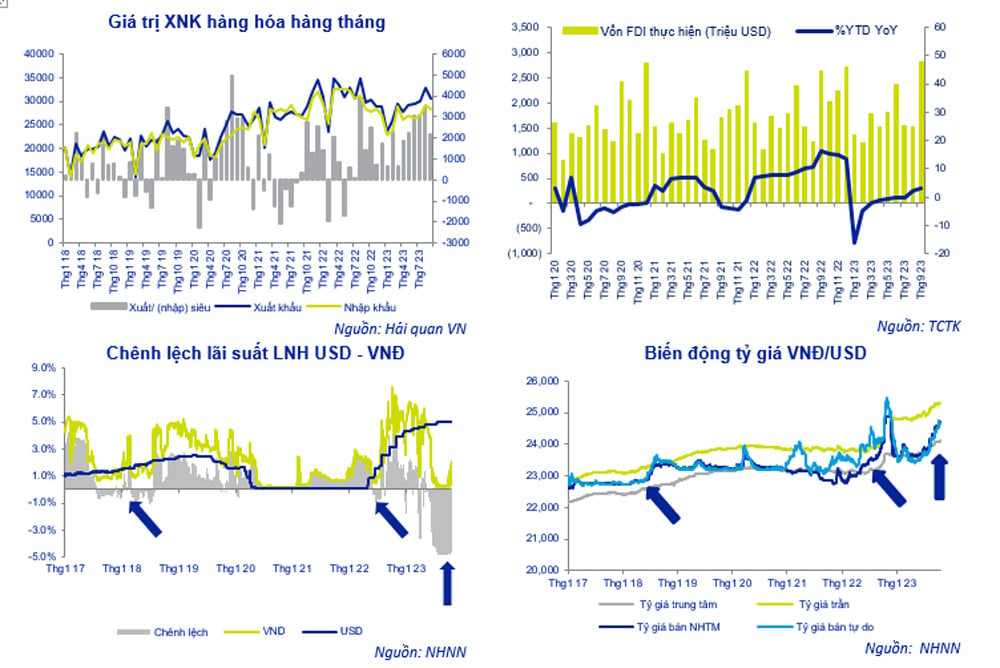

หลังจากที่อัตราแลกเปลี่ยนแตะระดับสูงสุดในประวัติศาสตร์ที่ 24,110 VND/USD เมื่อวันที่ 20 ตุลาคม ธนาคารแห่งรัฐเวียดนาม (SBV) ได้ปรับอัตราแลกเปลี่ยนกลางลงมาที่ 24,087 VND/USD ในการซื้อขายเมื่อวันที่ 25 ตุลาคม โดยที่ปัจจุบันใช้มาร์จิ้น +/- 5% อัตราแลกเปลี่ยนสูงสุดที่ธนาคารต่างๆ สามารถซื้อขายได้คือ 25,291 VND/USD

ธนาคารส่วนใหญ่กำหนดราคาขาย USD ไว้ที่ 24,730-24,760 VND/USD ซึ่งต่ำกว่าเพดานราคาและต่ำกว่าระดับสูงสุดในประวัติศาสตร์ที่ 24,888 VND/USD เมื่อวันที่ 25 ตุลาคม 2022 อย่างไรก็ตาม ยังคงเป็นระดับสูงสุดนับตั้งแต่ต้นปี VND ยังคงถูกกดดันให้ลดลงเนื่องจากค่าเงิน USD แข็งค่าในตลาดระหว่างประเทศในขณะที่โลก มีความไม่แน่นอน

เมื่อวันที่ 25 ตุลาคม Vietcombank อยู่ที่ราคา 24,300 - 24,730 VND/USD (ซื้อ - ขาย) สัปดาห์ที่แล้วราคา USD ที่ธนาคารเพิ่มขึ้น 85 VND ทั้งการซื้อและการขาย

เมื่อเทียบกับช่วงสิ้นเดือนกันยายน อัตราแลกเปลี่ยน USD/VND ที่ Vietcombank เพิ่มขึ้น 1.1% ส่งผลให้มีแรงกดดันต่อการดำเนินนโยบายการเงิน รวมถึงความพยายามของธนาคารแห่งรัฐในการต่อสู้กับภาวะเงินเฟ้อ และแนวทางแก้ไขของรัฐบาลในการกระตุ้นการเติบโต ทางเศรษฐกิจ อย่างรวดเร็วอีกครั้ง

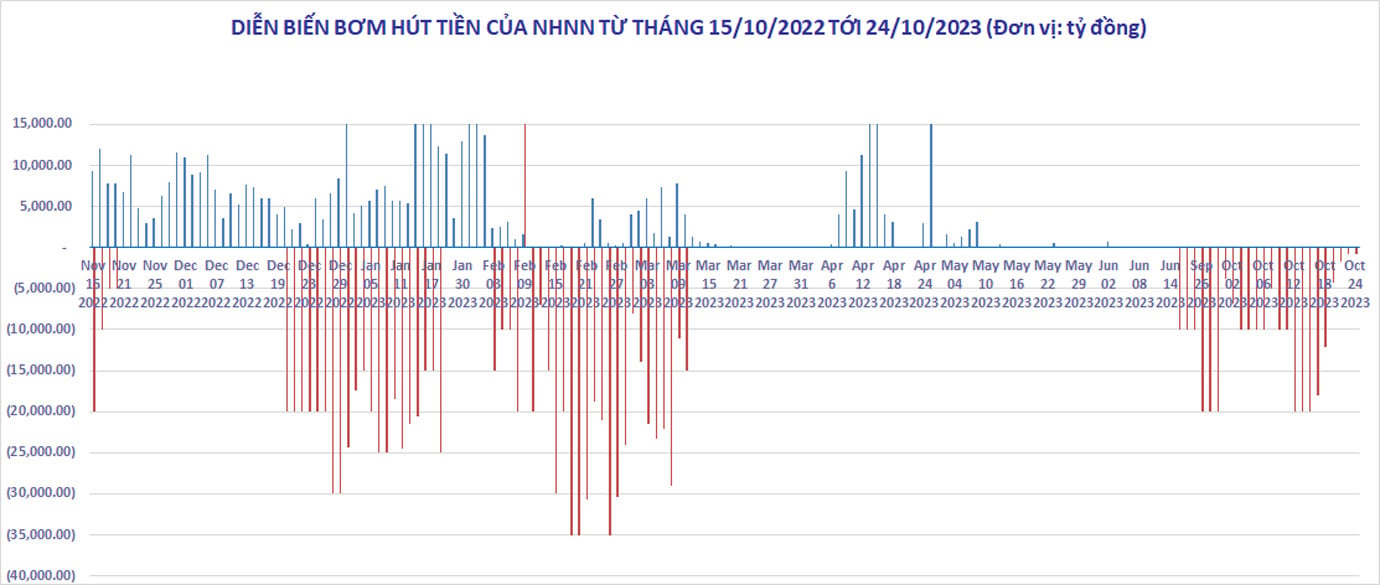

อัตราแลกเปลี่ยน USD/VND ยังคงเพิ่มสูงขึ้น แม้ว่าในช่วงเดือนที่ผ่านมา ธนาคารแห่งรัฐเวียดนามได้เข้าแทรกแซงสภาพคล่องของตลาดระหว่างธนาคารโดยการออกตั๋วเงินคลังอายุ 28 วันก็ตาม

ตั้งแต่วันที่ 21 กันยายน ถึง 24 ตุลาคม ธนาคารแห่งรัฐเวียดนามได้ถอนเงินออกไปมากกว่า 263,000 ล้านดอง ขณะที่ตั๋วเงินคลังมูลค่าเกือบ 30,000 ล้านดองก็ครบกำหนดแล้ว ยอดเงินถอนสุทธิรวมอยู่ที่ 233,000 พันล้านดอง

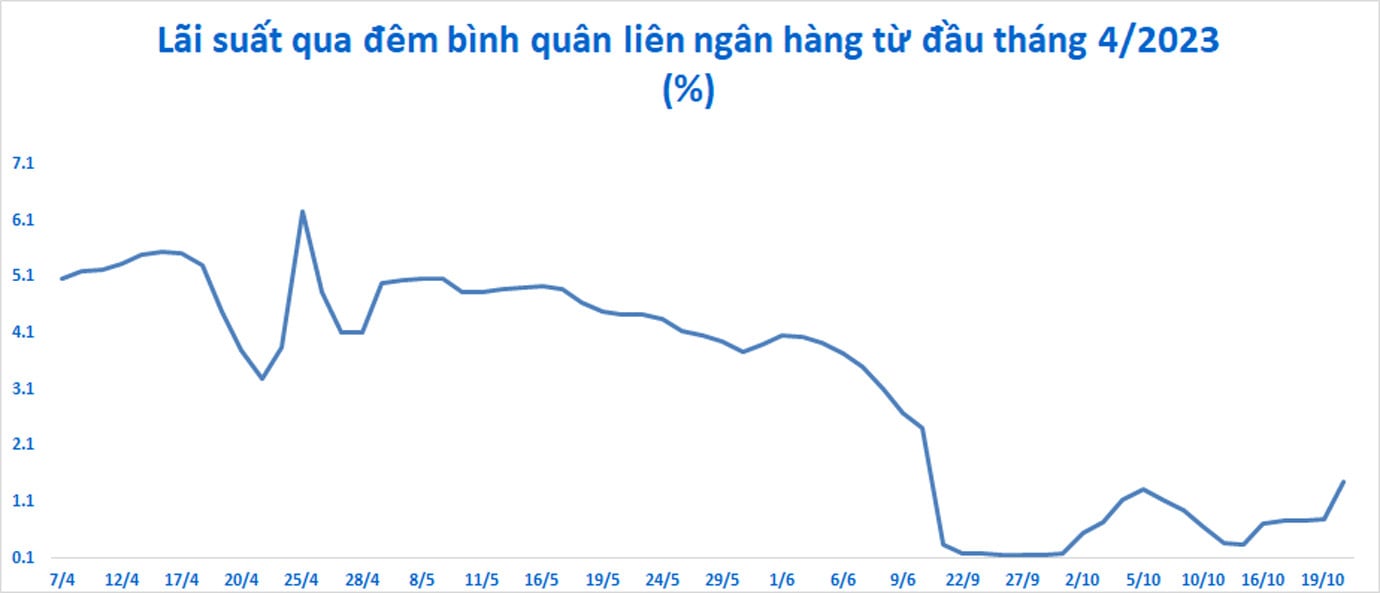

แม้ว่าอัตราแลกเปลี่ยน USD/VND ในระบบธนาคารยังคงมีแนวโน้มเพิ่มขึ้น แต่แรงกดดันต่อ VND กลับลดลง อัตราดอกเบี้ยในตลาดระหว่างธนาคารปรับตัวเพิ่มขึ้นอีกครั้งจากระดับต่ำสุดเป็นประวัติการณ์ที่ 0.35% ต่อปี เมื่อวันที่ 13 ต.ค. มาเป็น 1.47% ต่อปี ในช่วงการซื้อขายวันที่ 20 ต.ค.

อัตราดอกเบี้ย 3 เดือนเพิ่มขึ้นเป็น 3.5% ต่อปี โดยค่อยๆ เข้าใกล้อัตราดอกเบี้ยการระดมเงินตลาด 1 นับตั้งแต่นั้นเป็นต้นมา ความแตกต่างของอัตราดอกเบี้ยเงินฝากสกุลเงินดองเวียดนามและดอลลาร์สหรัฐก็ลดลงอย่างมีนัยสำคัญ

ตามข้อมูลของ ACB Securities ในช่วงเวลาที่ผ่านมา การเพิ่มขึ้นของอัตราแลกเปลี่ยน USD มักเกิดจากส่วนต่างของอัตราดอกเบี้ย USD และ VND ที่เกิดขึ้นตั้งแต่เดือนพฤษภาคม 2023 และการเพิ่มขึ้นของราคาดัชนี DXY ซึ่งวัดความผันผวนของ USD เมื่อเทียบกับตะกร้าสกุลเงินหลัก 6 สกุลทั่วโลก

ในบริบทของการเติบโตสินเชื่อที่ช้า สภาพคล่องที่มากเกินไปในตลาดระหว่างธนาคาร อัตราดอกเบี้ยของเงื่อนไข VND ในตลาดนี้จึงอยู่ในระดับต่ำเป็นประวัติการณ์ ความแตกต่างของอัตราดอกเบี้ยระหว่างเงินฝากสกุล USD และเงินฝากสกุล VND ในตลาดระหว่างธนาคารยังคงอยู่ที่ 3.0-3.5% เป็นเวลานาน โดยเป็นไปในทางบวกต่อสกุลเงิน USD จากนั้นระบบธนาคารทั้งหมดจะมีแรงจูงใจที่จะรักษาตำแหน่งการซื้อสุทธิสำหรับดอลลาร์สหรัฐ ส่งผลให้อัตราแลกเปลี่ยน USD/VND เพิ่มขึ้น

ในขณะเดียวกันดัชนี DXY ก็เพิ่มขึ้นอย่างรวดเร็วเช่นกัน จาก 99 จุดในช่วงกลางเดือนกรกฎาคมมาอยู่ที่ระดับปัจจุบันที่ 106.35 จุด

อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีพุ่งสูงขึ้นอย่างรวดเร็ว โดยในวันที่ 23 ตุลาคม ไปถึงระดับสูงสุดในรอบ 16 ปีที่กว่า 5% ต่อปี การพัฒนานี้แสดงให้เห็นว่าตลาดคาดหวังว่าธนาคารกลางสหรัฐ (เฟด) จะรักษาอัตราดอกเบี้ยสูงไว้ และรัฐบาลจะยังคงขายพันธบัตรเพื่อแก้ไขภาวะขาดดุลที่เพิ่มขึ้น

สร้างสมดุลใหม่

จะเห็นได้ว่าหลังจากที่ธนาคารกลางมีการดำเนินการเชิงรุกในการถอนเงิน ตลาดแลกเปลี่ยนเงินตราต่างประเทศก็กลับมามีเสถียรภาพอีกครั้ง แม้ว่าอัตราแลกเปลี่ยน USD/VND จะเพิ่มขึ้นอย่างต่อเนื่อง แต่แรงกดดันต่อสกุลเงินในประเทศไม่มากนักอีกต่อไป

หลังจากออกธนบัตร 28 วันเพื่อดูดซับเงินดองส่วนเกินในตลาดระหว่างธนาคารมาเป็นเวลา 1 เดือนกว่า อัตราดอกเบี้ยเงินดองก็เริ่มเข้าใกล้อัตราดอกเบี้ยเงินออม 1-3 เดือนในตลาด 1

แต่ถ้าหากอัตราดอกเบี้ยยังปรับเพิ่มสูงขึ้นอีก และคงเดิมเป็นระยะเวลาหนึ่ง อาจทำให้ธนาคารต้องปรับขึ้นอัตราดอกเบี้ยเงินออมอีกครั้ง ส่งผลให้เกิดผลกระทบแบบโดมิโนต่อระบบ ขณะเดียวกันอัตราแลกเปลี่ยนได้เพิ่มสูงขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา (+1.12%) และไม่ไกลจากจุดสูงสุดที่ 24,888 ในปี 2565 มากนัก

ตามที่บริษัทหลักทรัพย์ ACB (ACBS) ระบุ การปรับขึ้นของอัตราดอกเบี้ยหรืออัตราแลกเปลี่ยนในอีกไม่กี่วันข้างหน้า อาจส่งผลให้ SBV ต้องใช้มาตรการใหม่เพื่อให้บรรลุเป้าหมายด้านเสถียรภาพและความสมดุล

อย่างไรก็ตาม บริษัทหลักทรัพย์แห่งนี้เชื่อว่าธนาคารกลางยังคงมีเครื่องมือเพียงพอในการรักษาเสถียรภาพของอัตราแลกเปลี่ยนและอัตราดอกเบี้ย นั่นคือแหล่งเงินตราต่างประเทศที่ค่อนข้างอุดมสมบูรณ์จากกิจกรรมการนำเข้า-ส่งออก การลงทุนโดยตรงจากต่างประเทศ (FDI) การลงทุนทางอ้อมจากต่างประเทศ (FII) และการโอนเงิน ขณะเดียวกันแรงกดดันการชำระหนี้ต่างประเทศไม่ได้เพิ่มขึ้นมากนัก

โดยเฉพาะตามรายงานของสำนักงานสถิติแห่งชาติ ในช่วง 9 เดือนแรกของปี 2566 กิจกรรมการนำเข้าและส่งออกมีดุลเกินดุล 21.6 พันล้านดอลลาร์สหรัฐ ขาดดุลบริการ 6.7 พันล้านเหรียญสหรัฐฯ เงินทุน FDI เบิกจ่าย 15.9 พันล้านเหรียญสหรัฐฯ โอนเงิน 9,000-10,000 ล้านเหรียญสหรัฐฯ

ตามข้อมูลของ ACBS ตลาดอยู่ในภาวะสมดุลใหม่ แม้ว่าจะยังคงเปราะบางมากก็ตาม

บริษัท Agriseco Securities เชื่อว่าอัตราแลกเปลี่ยนจะเผชิญกับแรงกดดันที่เพิ่มมากขึ้นในช่วงเวลาที่จะมาถึงเมื่อเฟดคาดการณ์ว่าจะขึ้นอัตราดอกเบี้ยในเดือนพฤศจิกายน ในขณะที่เวียดนามยังคงรักษาอัตราดอกเบี้ยต่ำไว้

VCBS Securities คาดการณ์ว่าค่าเงินดอลลาร์สหรัฐฯ จะแข็งค่าขึ้นอย่างต่อเนื่องไปจนถึงอย่างน้อยเดือนพฤศจิกายน และแรงกดดันต่ออัตราแลกเปลี่ยนจะยังคงมีอยู่อย่างต่อเนื่อง

ตามที่ Agriseco ระบุ ธนาคารแห่งรัฐอาจต้องใช้มาตรการเพิ่มเติมเพื่อควบคุมอัตราแลกเปลี่ยน

ในระยะสั้น ACBS เชื่อว่าธนาคารของรัฐอาจเสนอทางออกสองทาง นั่นก็เพื่อให้ตั๋วเงินคลังครบกำหนดและมีเงินสดไหลกลับเข้าสู่ตลาดระหว่างธนาคาร ตั้งแต่นั้นเป็นต้นมา สภาพคล่องและอัตราดอกเบี้ยตลาดระหว่างธนาคารก็เริ่มเย็นลง แต่เป้าหมายสูงสุดคือการรักษาอัตราดอกเบี้ยระหว่างธนาคารให้อยู่ในระดับสูง ใกล้เคียงกับอัตราดอกเบี้ยการระดมเงินตลาด 1 ในระยะเวลา 1-3 เดือน และไม่สร้างการแข่งขันในการปรับขึ้นอัตราดอกเบี้ยในตลาด 1

ในกรณีที่เครื่องมือควบคุมสภาพคล่องผ่านตั๋วเงินคลังไม่ได้ผล อัตราแลกเปลี่ยนยังคงเพิ่มขึ้นอย่างรวดเร็ว และอัตราดอกเบี้ยยังคงอยู่ในระดับสูง ธนาคารแห่งรัฐเวียดนามอาจพิจารณาใช้ทางเลือกในการขาย USD เป็นระยะเวลา 3-6 เดือน และอนุญาตให้ธนาคารยกเลิกได้

วิธีแก้ปัญหาข้างต้นสามารถประสานงานได้อย่างยืดหยุ่นและจะขึ้นอยู่กับอัตราการเติบโตของสินเชื่อของระบบเป็นหลัก ตลอดจนอุปทานและอุปสงค์ของดอลลาร์สหรัฐในไตรมาสที่สี่นี้ ในกรณีที่การเติบโตของสินเชื่อสามารถทะลุเป้าได้ในไตรมาสสุดท้ายของปี ACBS เชื่อว่า SBV สามารถพิจารณาเพิ่มสภาพคล่องผ่านช่องทางตลาดเปิดได้

แหล่งที่มา

![[ภาพ] ผู้สมัครมากกว่า 17,000 คนเข้าร่วมการทดสอบประเมินความสามารถ SPT ประจำปี 2025 ของมหาวิทยาลัยการศึกษาแห่งชาติฮานอย](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/e538d9a1636c407cbb211b314e6303fd)

![[ภาพ] ผู้อ่านเข้าแถวเพื่อเข้าชมนิทรรศการภาพถ่ายและรับสิ่งพิมพ์พิเศษฉลองวันเกิดปีที่ 135 ของประธานาธิบดีโฮจิมินห์ที่หนังสือพิมพ์นานดาน](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/85b3197fc6bd43e6a9ee4db15101005b)

![[ภาพ] นายกรัฐมนตรี Pham Minh Chinh เป็นประธานการประชุมเกี่ยวกับการพัฒนาวิทยาศาสตร์และเทคโนโลยี](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/ae80dd74c384439789b12013c738a045)

![[ภาพ] นักเรียนเกือบ 3,000 คน สะเทือนใจกับเรื่องราวเกี่ยวกับทหาร](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/17/21da57c8241e42438b423eaa37215e0e)

การแสดงความคิดเห็น (0)